ųą═ČŠW2025-01-17 08:22 üĒį┤Ż║ųą═ČŠW

ųą═ČŅÖå¢ųž░§═Ų│÷"«aśI┤¾─X"ŽĄ┴ą«aŲĘŻ¼Ė▀ą¦┘x─▄«aśI═Č┘Y╝░«aśI░lš╣Ė„ĘN╣żū„ł÷Š░Ż¼ÜgėŁįćė├¾w“ׯĪ | ||||

|---|---|---|---|---|

| «aŲĘ | ║╦ą─╣”─▄Č©╬╗ | ĄŪĻæ╩╣ė├ | įćė├╔Ļšł | |

| «aśI═Č┘Y┤¾─X | ą┬┼d«aśI═Č┘YÖCĢ■Ą─Ė▀ą¦═┌Š“╣żŠ▀ | ĄŪĻæ > | ╔Ļšł > | |

| «aśIšą╔╠┤¾─X | ┤¾öĄō■Š½£╩šą╔╠īŻśIŲĮ┼_ | ĄŪĻæ > | ╔Ļšł > | |

| «aśI蹊┐┤¾─X | «aśI蹊┐╣żū„Ą─ę╗šŠ╩ĮĮŌøQĘĮ░Ė | ĄŪĻæ > | ╔Ļšł > | |

┬ōŽĄļŖįÆŻ║ 400 008 0586; 0755-82571568

╬óą┼Æ▀┤aŻ║

ĪĪĪĪł¾Ėµ║åĮķ

ĪĪĪĪļŖ┴”╣żśI╩Ūć°├±ĮøØ·░lš╣ųąūŅųžę¬Ą─╗∙ĄA─▄į┤«aśIŻ¼╩Ūć°├±ĮøØ·Ą─Ą┌ę╗╗∙ĄA«aśIŻ¼╩ŪĻPŽĄć°ėŗ├±╔·Ą─╗∙ĄA«aśIŻ¼╩Ū╩└ĮńĖ„ć°ĮøØ·░lš╣æ┬įųąĄ─ā׎╚░lš╣ųž³cĪŻĮ³─ĻüĒŻ¼į┌║Ļė^ĮøØ·▀\ąą┐é¾wŲĮĘĆĪóĘ■äšśI║═Ė▀ą┬╝╝ąg╝░čbéõųŲįņśI▌^┐ņ░lš╣ĪóČ¼╝Š║«│▒║═Ž─╝ŠĖ▀£žĪóļŖ─▄╠µ┤·┐ņ╦┘═ŲÅVĪó│Ū▐rŠWĖ─įņ╔²╝ēßīĘ┼ļŖ┴”ąĶŪ¾Ą╚ę“╦žŠC║Žė░ĒæŽ┬Ż¼╚½╔ńĢ■ė├ļŖīŹ¼F▌^┐ņį÷ķLĪŻ

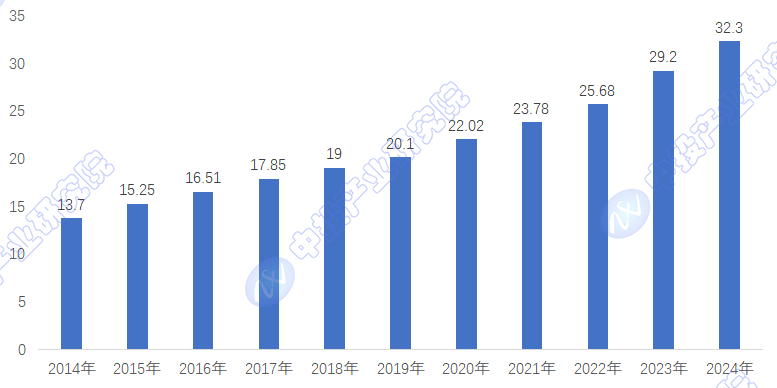

ĪĪĪĪĮžų┴2023─Ļ12į┬ĄūŻ¼╚½ć°└█ėŗ░lļŖčbÖC╚▌┴┐╝s29.2ā|Ū¦═▀Ż¼═¼▒╚į÷ķL13.9%ĪŻŲõųąŻ¼╠½Ļ¢─▄░lļŖčbÖC╚▌┴┐╝s6.1ā|Ū¦═▀Ż¼═¼▒╚į÷ķL55.2%Ż╗’LļŖčbÖC╚▌┴┐╝s4.4ā|Ū¦═▀Ż¼═¼▒╚į÷ķL20.7%ĪŻĮžų┴2024─Ļ11į┬ĄūŻ¼╚½ć°└█ėŗ░lļŖčbÖC╚▌┴┐╝s32.3ā|Ū¦═▀Ż¼═¼▒╚į÷ķL14.4%ĪŻŲõųąŻ¼╠½Ļ¢─▄░lļŖčbÖC╚▌┴┐╝s8.2ā|Ū¦═▀Ż¼═¼▒╚į÷ķL46.7%Ż╗’LļŖčbÖC╚▌┴┐╝s4.9ā|Ū¦═▀Ż¼═¼▒╚į÷ķL19.2%ĪŻ2024─Ļ1-11į┬Ę▌Ż¼╚½ć°░lļŖįOéõ└█ėŗŲĮŠ∙└¹ė├3147ąĪĢrŻ¼▒╚╔Ž─Ļ═¼Ų┌£p╔┘151ąĪĢrŻ╗╚½ć°ų„ę¬░lļŖŲ¾śIļŖį┤╣ż│╠═Ļ│╔═Č┘Y8665ā|į¬Ż¼═¼▒╚į÷ķL12.0%Ż╗ļŖŠW╣ż│╠═Ļ│╔═Č┘Y5290ā|į¬Ż¼═¼▒╚į÷ķL18.7%ĪŻ

ĪĪĪĪłD▒ĒŻ║2014-2024─Ļ╚½ć°ļŖ┴”čbÖCūā╗»Ūķør

ĪĪĪĪå╬╬╗Ż║╚fŪ¦═▀

ĪĪĪĪöĄō■üĒį┤Ż║ć°╝ę─▄į┤ŠųŻ¼ųą═Č«aśI蹊┐į║š¹└Ē

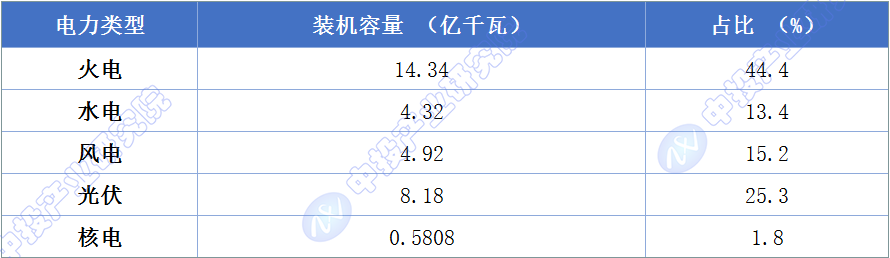

ĪĪĪĪłD▒ĒŻ║Įžų╣2024─Ļ╚½ć°ļŖ┴”čbÖCĮYśŗĘų╬÷

ĪĪĪĪöĄō■üĒį┤Ż║ųą═Č«aśI蹊┐į║š¹└ĒŻ©Įžų╣2024─Ļ11į┬Ż®

ĪĪĪĪ2024─Ļ11į┬28╚šŻ¼ć°╝ę─▄į┤ŠųėĪ░lĪČĻPė┌ų¦│ųļŖ┴”ŅIė“ą┬ą═ĮøĀIų„¾wäōą┬░lš╣Ą─ųĖī¦ęŌęŖĪĘŻ¼Ż¼├„┤_┴╦ą┬ą═ĮøĀIų„¾wĄ─Č©┴xā╚║Ł║═£╩╚ļŚl╝■Ż¼╠ß│÷┴╦═Ļ╔Ų╩ął÷ÖCųŲĪóš{Č╚▀\ąąĄ╚ŽÓĻPę¬Ū¾Ż¼ę²ī¦ļŖ┴”ŅIė“ą┬╝╝ągą┬─Ż╩Įą┬śIæBäōą┬░lš╣ĪŻ2024─Ļ12į┬20╚šŻ¼ć°╝ę─▄į┤ŠųĪóć°╝ę░lĖ─╬»┬ō║ŽėĪ░lĪČļŖ┴”ŽĄĮyš{╣Ø─▄┴”ā×╗»īŻĒŚąąäėīŹ╩®ĘĮ░ĖŻ©2025-2027─ĻŻ®ĪĘŻ¼╠ß│÷ĄĮ2027─ĻŻ¼ļŖ┴”ŽĄĮyš{╣Ø─▄┴”’@ų°╠ß╔²Ż¼Ė„ŅÉš{╣Ø┘Yį┤░lš╣Ą─╩ął÷ŁhŠ│║═╔╠śI─Ż╩ĮĖ³╝ė═Ļ╔ŲŻ¼Ė„ŅÉš{╣Ø┘Yį┤š{ė├ÖCųŲ▀Mę╗▓Į═Ļ╔ŲŻ╗ų¦ō╬2025-2027─Ļ─ĻŠ∙ą┬į÷2ā|Ū¦═▀ęį╔Žą┬─▄į┤Ą─║Ž└ĒŽ¹╝{└¹ė├Ż¼╚½ć°ą┬─▄į┤└¹ė├┬╩▓╗Ą═ė┌90%ĪŻ

ĪĪĪĪŅAėŗį┌╬┤üĒÄū─ĻŻ¼╬ęć°ļŖ┴”ąĶŪ¾╚įīó▒Ż│ųŲĮĘĆ▌^┐ņį÷ķLŻ¼╣®ąĶĄ─ĮYśŗąįūā╗»╠žš„ę▓īóų▓Į’@¼FĪŻ

ĪĪĪĪųą═Č«aśI蹊┐į║░l▓╝Ą─ĪČ2025-2029─Ļųąć°ļŖ┴”ąąśI╔ŅČ╚š{čą╝░═Č┘YŪ░Š░ŅA£ył¾ĖµĪĘ╣▓╩«ę╗š┬ĪŻ╩ūŽ╚ĮķĮB┴╦ļŖ┴”Ą─Č©┴xĪóĘųŅÉĪóąąśI╠žąįĄ╚Ż¼Įėų°Ęų╬÷┴╦╬ęć°ļŖ┴”ąąśIĄ─┐é¾w░lš╣ŪķørŻ¼▓óī”ļŖ┴”╩ął÷╣®ąĶą╬ä▌ĪóārĖ±ūā╗»Ūķør▀Mąą┴╦įöīŹ╚½├µĄ─Ęų╬÷ĪŻļS║¾Ż¼ł¾Ėµī”ļŖ┴”ąąśIū÷┴╦«aśIµ£Ęų╬÷Īó╝ÜĘųąąśIĘų╬÷Īóųž³cŲ¾śI▀\ĀIĘų╬÷Īó═Č╚┌┘Y¼FĀŅĘų╬÷Īó═Č┘YÖCė÷Ęų╬÷║══Č┘Y’LļUŅAŠ»ĪŻūŅ║¾ī”ļŖ┴”ąąśIĄ─Ū░Š░║═┌ģä▌▀Mąą┴╦┐ŲīWĄ─ŅA£yĪŻ

ł¾Ėµ─┐õø

Ą┌ę╗š┬ĪĪļŖ┴”ąąśIŽÓĻPĖ┼╩÷

1.1ĪĪļŖ┴”ąąśIĖ┼─ŅĻUßī

1.1.1ĪĪļŖ┴”ąąśIĄ─Č©┴x

1.1.2ĪĪļŖ┴”ąąśIĄ─╠žš„

1.1.3ĪĪļŖ┴”ąąśIĄ─ĘųŅÉ

1.2ĪĪļŖ┴”ąąśIųžę¬Ąž╬╗

1.2.1ĪĪ╗∙ĄAąį«aśI

1.2.2ĪĪ┤┘▀M╔ńĢ■▀M▓Į

1.2.3ĪĪ└¹║├╚╦├±╔·╗Ņ

Ą┌Č■š┬ĪĪ2022-2024─ĻļŖ┴”ąąśI┐é¾w░lš╣Ęų╬÷

2.1ĪĪ╚½Ū“ļŖ┴”ąąśI▀\ąąĀŅør

2.1.1ĪĪļŖ┴”ąĶŪ¾ą╬ä▌

2.1.2ĪĪļŖ┴”╔·«aęÄ─Ż

2.1.3ĪĪļŖ┴”╔·«aĮYśŗ

2.1.4ĪĪ░lļŖšŠĘų▓╝Ūķør

2.1.5ĪĪļŖ┴”┘QęūŪķør

2.1.6ĪĪ╚½Ū“║Žū„æBä▌

2.2ĪĪųąć°ļŖ┴”ąąśIš■▓▀ŁhŠ│

2.2.1ĪĪļŖ┴”¾wųŲĖ─Ė’š■▓▀

2.2.2ĪĪļŖ┴”ąąśIŁh▒Żš■▓▀

2.2.3ĪĪļŖ┴”¼Fžø╩ął÷Į©įO

2.2.4ĪĪļŖ┴”ŠWĮj░▓╚½š■▓▀

2.2.5ĪĪļŖŠWĮ©įOų„꬚■▓▀

2.2.6ĪĪļŖ┴”Ž¹╝{▒ŻšŽš■▓▀

2.3ĪĪųąć°ļŖ┴”ąąśI░lš╣¼FĀŅ

2.3.1ĪĪļŖ┴”ąąśIś╦£╩¾wŽĄ

2.3.2ĪĪļŖ┴”Ų¾śI▀\ąąĀŅør

2.3.3ĪĪļŖ┴”ąąśI╝╝ąg▀Mš╣

2.3.4ĪĪļŖ┴”ŠG╔½░lš╣╦«ŲĮ

2.4ĪĪ2022-2024─Ļųąć°ļŖ┴”╩ął÷╗»Į╗ęūĘų╬÷

2.4.1ĪĪĮ╗ęūįć³cĮ©įO

2.4.2ĪĪ┐é¾wĮ╗ęūęÄ─Ż

2.4.3ĪĪģ^ė“Į╗ęūŪķør

2.4.4ĪĪŲ¾śIūóāįŪķør

2.4.5ĪĪŲ¾śIĮ╗ęūŪķør

2.5ĪĪ2022-2024─Ļųąć°ļŖŠWĮ©įOĀŅørĘų╬÷

2.5.1ĪĪļŖŠWĮ©įOŪķør

2.5.2ĪĪųŪ─▄ļŖŠWĮ©įO

2.5.3ĪĪļŖ┴”╬’┬ōŠWĮ©įO

2.5.4ĪĪļŖŠWĮ©įOęÄäØ

2.6ĪĪųąć°ļŖ┴”ąąśI┤µį┌Ą─å¢Ņ}

2.6.1ĪĪļŖ┴”¾wųŲĖ─Ė’å¢Ņ}

2.6.2ĪĪļŖ┴”ĮYśŗš{š¹ē║┴”

2.6.3ĪĪļŖŠW░lš╣├µ┼R╠¶æ

2.6.4ĪĪ╗ļŖŲ¾śIĮøĀI└¦Š│

2.7ĪĪųąć°ļŖ┴”ąąśI░lš╣ī”▓▀

2.7.1ĪĪ╝ėÅŖė├ļŖ▒O£y

2.7.2ĪĪ▒ŻšŽļŖ┴”╣®æ¬

2.7.3ĪĪų·┴”Ų¾śI░lš╣

2.7.4ĪĪ╣Ø─▄£p┼┼▓▀┬į

Ą┌╚²š┬ĪĪ2022-2024─Ļųąć°ļŖ┴”╩ął÷╣®ąĶĘų╬÷

3.1ĪĪ2022-2024─Ļųąć°ļŖ┴”ąąśI╣®ĮoĘų╬÷

3.1.1ĪĪ░lļŖčbÖCęÄ─Ż

3.1.2ĪĪ░lļŖ┴┐ęÄ─Ż

3.1.3ĪĪļŖ┴”▌ö╦═┴„Ž“

3.2ĪĪ2022-2024─Ļųąć°ļŖ┴”ąąśIąĶŪ¾Ęų╬÷

3.2.1ĪĪ╚½╔ńĢ■ė├ļŖ

3.2.2ĪĪĘų«aśIė├ļŖ

3.2.3ĪĪĘųģ^ė“ė├ļŖ

3.2.4ĪĪųž³cąąśIė├ļŖ

3.3ĪĪ2022-2024─Ļųąć°ļŖ┴”ąąśI╣®Ū¾æBä▌

3.3.1ĪĪ2022─ĻļŖ┴”╣®Ū¾ą╬ä▌

3.3.2ĪĪ2023─ĻļŖ┴”╣®Ū¾ą╬ä▌

3.3.3ĪĪ2024─ĻļŖ┴”╣®Ū¾ą╬ä▌

3.4ĪĪųąć°ļŖ┴”ąąśI╣®ąĶ┌ģä▌Ęų╬÷

3.4.1ĪĪļŖ┴”Ž¹┘MŅA£y

3.4.2ĪĪą┬į÷░lļŖčbÖC╚▌┴┐ŅA£y

3.4.3ĪĪ▓╗═¼Ąžģ^ąĶŪ¾┌ģä▌

Ą┌╦─š┬ĪĪ2022-2024─Ļųąć°ļŖ┴”╩ął÷ārĖ±Ęų╬÷

4.1ĪĪųąć°╔ŽŠWļŖārÖCųŲŽÓĻP└¹ęµĘĮ

4.1.1ĪĪš■Ė«

4.1.2ĪĪļŖÅS

4.1.3ĪĪļŖŠW

4.2ĪĪųąć°ļŖārĄ─│╔▒Šśŗ│╔

4.2.1ĪĪ░lļŖĄ─┘Mė├

4.2.2ĪĪ▌öļŖ╝░╦═ļŖ

4.2.3ĪĪūāļŖ╝░┼õļŖĄ─┘Mė├

4.2.4ĪĪė├ļŖ┘Mė├

4.3ĪĪ2022-2024─Ļųąć°ļŖārš{š¹äėæBĘų╬÷

4.3.1ĪĪųąć°ļŖārĄ─╗∙▒ŠĖ┼ør

4.3.2ĪĪ2022─ĻļŖārš{š¹äėæB

4.3.3ĪĪ2023─ĻļŖārš{š¹äėæB

4.3.4ĪĪ2024─ĻļŖārš{š¹äėæB

4.4ĪĪųąć°╔ŽŠWļŖārÖCųŲĖ─Ė’▀Mš╣

4.4.1ĪĪ╚╝├║ļŖār

4.4.2ĪĪ╦«ļŖļŖār

4.4.3ĪĪ║╦ļŖļŖār

4.4.4ĪĪ’LļŖļŖār

4.4.5ĪĪ╣ŌĘ³ļŖār

4.4.6ĪĪ╔·╬’┘|░lļŖļŖār

4.4.7ĪĪ└¼╗°░lļŖļŖār

4.5ĪĪųąć°¼Fąą╔ŽŠWļŖārÖCųŲ┤µį┌Ą─å¢Ņ}╝░ī”▓▀Į©ūh

4.5.1ĪĪļŖ┴”Į╗ęūå¢Ņ}

4.5.2ĪĪārĖ±Ė▄ŚUå¢Ņ}

4.5.3ĪĪ┼õ╠ūš■▓▀å¢Ņ}

4.5.4ĪĪų„꬚■▓▀Į©ūh

Ą┌╬Õš┬ĪĪ2022-2024─ĻļŖ┴”ąąśI«aśIµ£Ęų╬÷

5.1ĪĪļŖ┴”ąąśI«aśIµ£┐é¾w║å╬÷

5.1.1ĪĪļŖ┴”ąąśI«aśIµ£Ė┼╩÷

5.1.2ĪĪļŖ┴”«aśIµ£ŽĄĮyĻPŽĄĘų╬÷

5.1.3ĪĪļŖ┴”ąąśI«aśIµ£Ą─╠ž³c

5.2ĪĪ2022-2024─ĻļŖ┴”ąąśI╔Žė╬«aśIĘų╬÷

5.2.1ĪĪ├║╠┐ąąśI░lš╣ĀŅørĘų╬÷

5.2.2ĪĪ╠ņ╚╗ÜŌąąśI░lš╣ĀŅørĘų╬÷

5.2.3ĪĪļŖ┴”įOéõųŲįņśI░lš╣ĀŅørĘų╬÷

5.3ĪĪ2022-2024─ĻļŖ┴”ąąśIŽ┬ė╬«aśIĘų╬÷

5.3.1ĪĪõōĶFąąśI░lš╣ĀŅørĘų╬÷

5.3.2ĪĪ╗»╣żąąśI░lš╣¼FĀŅĘų╬÷

5.3.3ĪĪĮ©▓─ąąśI░lš╣ĀŅørĘų╬÷

5.3.4ĪĪėą╔½Įī┘ąąśI░lš╣ĀŅørĘų╬÷

Ą┌┴∙š┬ĪĪ2022-2024─ĻļŖ┴”ąąśIūėąąśI░lš╣Ęų╬÷

6.1ĪĪ╗┴”░lļŖ

6.1.1ĪĪ╗ļŖąąśIčbÖCęÄ─Ż

6.1.2ĪĪ╗ļŖąąśI╣®ĮoęÄ─Ż

6.1.3ĪĪ╗ļŖąąśIģ^ė“Ė±Šų

6.1.4ĪĪ╗ļŖŲ¾śI▀\ĀIĀŅør

6.1.5ĪĪ╗ļŖĒŚ─┐═ČĮ©äėæB

6.1.6ĪĪ╗ļŖąąśI═Č┘YęÄ─Ż

6.1.7ĪĪ╗ļŖąąśI░lš╣┌ģä▌

6.2ĪĪ╦«┴”░lļŖ

6.2.1ĪĪ╦«ļŖąąśIčbÖCęÄ─Ż

6.2.2ĪĪ╦«ļŖąąśI╣®ĮoęÄ─Ż

6.2.3ĪĪ╦«ļŖąąśIģ^ė“Ė±Šų

6.2.4ĪĪ╦«ļŖĒŚ─┐Į©įOŪķør

6.2.5ĪĪ╦«ļŖąąśI═Č┘YęÄ─Ż

6.3ĪĪ║╦┴”░lļŖ

6.3.1ĪĪ║╦ļŖąąśIčbÖCęÄ─Ż

6.3.2ĪĪ║╦ļŖąąśI╣®ĮoęÄ─Ż

6.3.3ĪĪ║╦ļŖąąśIĖéĀÄĮYśŗ

6.3.4ĪĪ║╦ļŖąąśIģ^ė“Ė±Šų

6.3.5ĪĪ║╦ļŖĒŚ─┐Į©įOŪķør

6.3.6ĪĪ║╦ļŖąąśI═Č┘YęÄ─Ż

6.4ĪĪ’L┴”░lļŖ

6.4.1ĪĪ’LļŖĄ─└¹┼c▒ū

6.4.2ĪĪąąśI░lš╣ą╬ä▌

6.4.3ĪĪčbÖC╚▌┴┐ĀŅør

6.4.4ĪĪ’LļŖ╣®ĮoęÄ─Ż

6.4.5ĪĪ’LļŖ└¹ė├¼FĀŅ

6.4.6ĪĪ╩ął÷░lš╣Ė±Šų

6.4.7ĪĪĒŚ─┐Į©įOŪķør

6.4.8ĪĪ═Č┘YārųĄįu╣└

6.5ĪĪ╣ŌĘ³░lļŖ

6.5.1ĪĪ╣ŌĘ³░lļŖčbÖCęÄ─Ż

6.5.2ĪĪ╣ŌĘ³░lļŖ╣®ĮoęÄ─Ż

6.5.3ĪĪ╣ŌĘ³░lļŖģ^ė“Ė±Šų

6.5.4ĪĪ╣ŌĘ³░lļŖ╔╠śI─Ż╩Į

6.5.5ĪĪ╣ŌĘ³░lļŖĒŚ─┐Į©įO

6.5.6ĪĪ╣ŌĘ³Ų¾śI▀\ĀIĀŅør

6.6ĪĪ╔·╬’┘|░lļŖ

6.6.1ĪĪ╔·╬’┘|░lļŖĖ┼╩÷

6.6.2ĪĪ╔·╬’┘|░lļŖš■▓▀

6.6.3ĪĪ╔·╬’┘|░lļŖęÄ─Ż

6.6.4ĪĪ«aśI╗»░lš╣─Ż╩Į

6.6.5ĪĪų„ꬥ─╔╠śI─Ż╩Į

6.6.6ĪĪ░lļŖĒŚ─┐Į©įOäėæB

Ą┌Ų▀š┬ĪĪ2021-2024─Ļųąć°ļŖ┴”ąąśIųž³cŲ¾śIĮøĀIĘų╬÷

7.1ĪĪć°ļŖļŖ┴”░lš╣╣╔Ę▌ėąŽ▐╣½╦Š

7.1.1ĪĪŲ¾śI░lš╣Ė┼ør

7.1.2ĪĪĮøĀIą¦ęµĘų╬÷

7.1.3ĪĪśIäšĮøĀIĘų╬÷

7.1.4ĪĪžöäšĀŅørĘų╬÷

7.1.5ĪĪ║╦ą─ĖéĀÄ┴”Ęų╬÷

7.1.6ĪĪ╣½╦Š░lš╣æ┬į

7.2ĪĪ╚A─▄ć°ļHļŖ┴”╣╔Ę▌ėąŽ▐╣½╦Š

7.2.1ĪĪŲ¾śI░lš╣Ė┼ør

7.2.2ĪĪĮøĀIą¦ęµĘų╬÷

7.2.3ĪĪśIäšĮøĀIĘų╬÷

7.2.4ĪĪžöäšĀŅørĘų╬÷

7.2.5ĪĪ║╦ą─ĖéĀÄ┴”Ęų╬÷

7.2.6ĪĪ╣½╦Š░lš╣æ┬į

7.2.7ĪĪ╬┤üĒŪ░Š░š╣═¹

7.3ĪĪ╚AļŖć°ļHļŖ┴”╣╔Ę▌ėąŽ▐╣½╦Š

7.3.1ĪĪŲ¾śI░lš╣Ė┼ør

7.3.2ĪĪĮøĀIą¦ęµĘų╬÷

7.3.3ĪĪśIäšĮøĀIĘų╬÷

7.3.4ĪĪžöäšĀŅørĘų╬÷

7.3.5ĪĪ║╦ą─ĖéĀÄ┴”Ęų╬÷

7.3.6ĪĪ╣½╦Š░lš╣æ┬į

7.3.7ĪĪ╬┤üĒŪ░Š░š╣═¹

7.4ĪĪ┤¾╠Ųć°ļH░lļŖ╣╔Ę▌ėąŽ▐╣½╦Š

7.4.1ĪĪŲ¾śI░lš╣Ė┼ør

7.4.2ĪĪĮøĀIą¦ęµĘų╬÷

7.4.3ĪĪśIäšĮøĀIĘų╬÷

7.4.4ĪĪžöäšĀŅørĘų╬÷

7.4.5ĪĪ║╦ą─ĖéĀÄ┴”Ęų╬÷

7.4.6ĪĪ╣½╦Š░lš╣æ┬į

7.4.7ĪĪ╬┤üĒŪ░Š░š╣═¹

7.5ĪĪć°═ČļŖ┴”┐ž╣╔╣╔Ę▌ėąŽ▐╣½╦Š

7.5.1ĪĪŲ¾śI░lš╣Ė┼ør

7.5.2ĪĪĮøĀIą¦ęµĘų╬÷

7.5.3ĪĪśIäšĮøĀIĘų╬÷

7.5.4ĪĪžöäšĀŅørĘų╬÷

7.5.5ĪĪ║╦ą─ĖéĀÄ┴”Ęų╬÷

7.5.6ĪĪ╣½╦Š░lš╣æ┬į

Ą┌░╦š┬ĪĪ2022-2024─Ļųąć°ļŖ┴”ąąśI═Č╚┌┘Y¼FĀŅĘų╬÷

8.1ĪĪ2022-2024─ĻļŖ┴”ąąśI┐é¾w═Č┘Y¼FĀŅ

8.1.1ĪĪĒŚ─┐═Č┘YŪķør

8.1.2ĪĪļŖį┤═Č┘YĮYśŗ

8.1.3ĪĪļŖŠW═Č┘YęÄ─Ż

8.1.4ĪĪļŖ┴”═Č┘Yųž³c

8.2ĪĪ╔Ž╩ą╣½╦Šį┌─▄į┤ļŖ┴”ąąśI═Č┘YäėæBĘų╬÷

8.2.1ĪĪ═Č┘YĒŚ─┐ŠC╩÷

8.2.2ĪĪ═Č┘Yģ^ė“Ęų▓╝

8.2.3ĪĪ═Č┘Y─Ż╩ĮĘų╬÷

8.2.4ĪĪĄõą══Č┘Y░Ė└²

8.3ĪĪ─▄į┤ļŖ┴”ąąśI╔Ž╩ą╣½╦Š═Č┘YäėæBĘų╬÷

8.3.1ĪĪ═Č┘YęÄ─ŻĮyėŗ

8.3.2ĪĪ═Č┘Yģ^ė“Ęų▓╝

8.3.3ĪĪ═Č┘Y─Ż╩ĮĘų╬÷

8.3.4ĪĪĄõą══Č┘Y░Ė└²

8.4ĪĪļŖ┴”ąąśI═Č╚┌┘Y¾wųŲ¼FĀŅ

8.4.1ĪĪļŖ┴”═Č┘Y¾wųŲĄ─Ė─Ė’

8.4.2ĪĪųąć°ļŖ┴”╩ął÷╗»░lš╣

8.4.3ĪĪļŖĖ─ī”░lļŖŲ¾śIė░Ēæ

8.4.4ĪĪļŖĖ─ī”ļŖŠWŲ¾śIė░Ēæ

8.4.5ĪĪäōą┬═Č╚┌┘YÖCųŲ蹊┐

8.5ĪĪļŖ┴”ąąśIĒŚ─┐╚┌┘Y╠ž³cĘų╬÷

8.5.1ĪĪĒŚ─┐┐é¾w╠žš„

8.5.2ĪĪĖ▀┘YĮ├▄╝»Č╚

8.5.3ĪĪ╗žł¾ŽÓī”ĘĆČ©

8.5.4ĪĪ«aÖÓČÓį¬╗»

8.6ĪĪļŖ┴”ąąśIĒŚ─┐╚┌┘Y─Ż╩ĮĘų╬÷

8.6.1ĪĪĒŚ─┐╣½╦Š╚┌┘Y─Ż╩Į

8.6.2ĪĪBOT─Ż╩ĮĘų╬÷

8.6.3ĪĪABS─Ż╩ĮĘų╬÷

8.6.4ĪĪPPP─Ż╩ĮĘų╬÷

8.6.5ĪĪ╚┌┘YūŌ┘U─Ż╩ĮĘų╬÷

8.6.6ĪĪ╚┌┘Y─Ż╩Į▓Ņ«É▒╚▌^

Ą┌Š┼š┬ĪĪ2022-2024─Ļųąć°ļŖ┴”ąąśI═Č┘YÖCė÷Ęų╬÷

9.1ĪĪļŖ┴”ąąśIĄ─═Č┘YÖCė÷

9.1.1ĪĪ╩ął÷ąĶŪ¾ÖCė÷

9.1.2ĪĪš■▓▀ų¦│ųÖCė÷

9.1.3ĪĪ╣Ø─▄£p┼┼ÖCė÷

9.1.4ĪĪ“ę╗Ħę╗┬Ę”æ┬įÖCė÷

9.1.5ĪĪļŖ─▄╠µ┤·ÖCė÷

9.2ĪĪŪÕØŹ─▄į┤░lļŖŅIė“═Č┘YÖCė÷

9.2.1ĪĪ╦«ļŖŅIė“═Č┘YÖCė÷

9.2.2ĪĪ’LļŖŅIė“═Č┘YÖCė÷

9.2.3ĪĪ║╦ļŖŅIė“═Č┘YÖCė÷

9.2.4ĪĪ╠½Ļ¢─▄░lļŖ═Č┘YÖCė÷

9.2.5ĪĪ╔·╬’┘|░lļŖ═Č┘YÖCė÷

9.2.6ĪĪ║Żč¾─▄░lļŖ═Č┘YÖCė÷

9.3ĪĪļŖ┴”ąąśI«aśIµ£═Č┘YÖCė÷

9.3.2ĪĪļŖ┴”Łh▒Ż«aśI═Č┘YÖCė÷

9.3.3ĪĪā”─▄╩ął÷═Č┘YÖCė÷

Ą┌╩«š┬ĪĪ2022-2024─Ļųąć°ļŖ┴”ąąśI═Č┘Y’LļUŅAŠ»

10.1ĪĪļŖ┴”ąąśI═Č┘Y╠žąį

10.1.1ĪĪē┼öÓąį

10.1.2ĪĪė»└¹ąį

10.1.3ĪĪį÷ķLąį

10.1.4ĪĪĮ©įOų▄Ų┌

10.1.5ĪĪ▀M╚ļ▒┌ēŠ

10.2ĪĪļŖ┴”ąąśI═Č┘Yų„ꬒLļU

10.2.1ĪĪš■▓▀’LļU

10.2.2ĪĪĘ©┬╔’LļU

10.2.3ĪĪ╩ął÷’LļU

10.2.4ĪĪ╣®ąĶ’LļU

10.2.5ĪĪĒŚ─┐’LļU

10.2.6ĪĪĀIõN’LļU

10.3ĪĪļŖ┴”ĒŚ─┐╚┌┘Y’LļU

10.3.1ĪĪļŖ┴”¾wųŲĖ─Ė’’LļU

10.3.2ĪĪ«aÖÓĻPŽĄ▓╗├„╬·

10.3.3ĪĪ═Č╚┌┘Yą¦┬╩▌^Ą═

10.3.4ĪĪ┘Y▒ŠĮüĒį┤▓╗ūŃ

10.4ĪĪŠ│═ŌļŖ┴”ĒŚ─┐═Č┘Y’LļU

10.4.1ĪĪš■ų╬’LļU

10.4.2ĪĪģR┬╩’LļU

10.4.3ĪĪĘ©┬╔║ŽęÄ’LļU

10.4.4ĪĪŲ¾śIĮøĀI’LļU

10.5ĪĪļŖ┴”ąąśI═Č┘Y’LļUĘ└┐ž

10.5.1ĪĪŲ¾śI’LļUĘ└ĘČÖCųŲśŗĮ©

10.5.2ĪĪĒŚ─┐╣▄└Ē’LļU┐žųŲī”▓▀

10.5.3ĪĪĮĶĶbć°═ŌŲ¾śI’LļU▓▀┬į

10.5.4ĪĪŠ│═Ō═Č┘Y’LļUĘ└┐ž┤ļ╩®

10.5.5ĪĪļŖ┴”BOTĒŚ─┐’LļUĘųō·

Ą┌╩«ę╗š┬ĪĪųą═ČŅÖå¢ī”2025-2029─Ļųąć°ļŖ┴”ąąśI░lš╣Ū░Š░╝░┌ģä▌ŅA£yĘų╬÷

11.1ĪĪųąć°ļŖ┴”ąąśI░lš╣Ū░Š░╝░┌ģä▌

11.1.1ĪĪļŖ┴”ąąśIĮ³Ų┌░lš╣┌ģä▌

11.1.2ĪĪļŖ┴”ąąśI¾wųŲĖ─Ė’┌ģä▌

11.1.3ĪĪļŖ┴”┘Yį┤┐ńģ^┼õų├┌ģä▌

11.1.4ĪĪ┐ńģ^ļŖ┴┐Į╗ęūĄ─īŹ╩®Ū░Š░

11.1.5ĪĪļŖ┴”╝╝ąg░lš╣┌ģä▌ŅA£y

11.2ĪĪųą═ČŅÖå¢ī”2025-2029─Ļųąć°ļŖ┴”ąąśIŅA£yĘų╬÷

11.2.1ĪĪ2025-2029─Ļųąć°ļŖ┴”ąąśIė░Ēæę“╦žĘų╬÷

11.2.2ĪĪ2025-2029─Ļųąć°░lļŖ┴┐ŅA£y

«aśI═Č┘Y┼c«aśI░lš╣Ę■äšę╗¾w╗»ĮŌøQĘĮ░ĖīŻ╝ęĪŻÆ▀ę╗Æ▀┴ó╝┤ĻPūóĪŻ

ČÓŠSČ╚Ą─«aśI蹊┐║═Ęų╬÷Ż¼░č╬š╬┤üĒ░lš╣ÖCĢ■ĪŻÆ▀┤aĻPūóŻ¼½@╚ĪŪ░čžąąśIł¾ĖµĪŻ