ųą═ČŠW2024-12-31 08:20 üĒį┤Ż║ųą═ČŠW

ųą═ČŅÖå¢ųž░§═Ų│÷"«aśI┤¾─X"ŽĄ┴ą«aŲĘŻ¼Ė▀ą¦┘x─▄«aśI═Č┘Y╝░«aśI░lš╣Ė„ĘN╣żū„ł÷Š░Ż¼ÜgėŁįćė├¾w“ׯĪ | ||||

|---|---|---|---|---|

| «aŲĘ | ║╦ą─╣”─▄Č©╬╗ | ĄŪĻæ╩╣ė├ | įćė├╔Ļšł | |

| «aśI═Č┘Y┤¾─X | ą┬┼d«aśI═Č┘YÖCĢ■Ą─Ė▀ą¦═┌Š“╣żŠ▀ | ĄŪĻæ > | ╔Ļšł > | |

| «aśIšą╔╠┤¾─X | ┤¾öĄō■Š½£╩šą╔╠īŻśIŲĮ┼_ | ĄŪĻæ > | ╔Ļšł > | |

| «aśI蹊┐┤¾─X | «aśI蹊┐╣żū„Ą─ę╗šŠ╩ĮĮŌøQĘĮ░Ė | ĄŪĻæ > | ╔Ļšł > | |

┬ōŽĄļŖįÆŻ║ 400 008 0586; 0755-82571568

╬óą┼Æ▀┤aŻ║

ĪĪĪĪł¾Ėµ║åĮķ

ĪĪĪĪ¤o╚╦±{±éŲ¹▄ć╩Ūę╗ĘNųŪ─▄Ų¹▄ćŻ¼ę▓┐╔ęįĘQų«×ķ▌å╩ĮęŲäėÖCŲ„╚╦Ż¼ų„ę¬ę└┐┐▄ćā╚Ą─ęįėŗ╦ŃÖCŽĄĮy×ķų„Ą─ųŪ─▄±{±éāxüĒīŹ¼F¤o╚╦±{±éĪŻ¤o╚╦±{±éŲ¹▄ć╩Ū═©▀^▄ć▌dé„ĖąŽĄĮyĖąų¬Ą└┬ĘŁhŠ│Ż¼ūįäėęÄäØąą▄ć┬ĘŠĆ▓ó┐žųŲ▄ć▌vĄĮ▀_ŅAČ©─┐ś╦Ą─ųŪ─▄Ų¹▄ćĪŻ╦³╩Ū└¹ė├▄ć▌dé„ĖąŲ„üĒĖąų¬▄ć▌vų▄ć·ŁhŠ│Ż¼▓óĖ∙ō■Ėąų¬╦∙½@Ą├Ą─Ą└┬ĘĪó▄ć▌v╬╗ų├║═šŽĄK╬’ą┼ŽóŻ¼┐žųŲ▄ć▌vĄ─▐DŽ“║═╦┘Č╚Ż¼Å─Č°╩╣▄ć▌v─▄ē“░▓╚½Īó┐╔┐┐Ąžį┌Ą└┬Ę╔Žąą±éĪŻ╩Ū╝»ūįäė┐žųŲĪó¾wŽĄĮYśŗĪó╚╦╣żųŪ─▄ĪóęĢėXėŗ╦ŃĄ╚▒ŖČÓ╝╝ągė┌ę╗¾wŻ¼╩Ūėŗ╦ŃÖC┐ŲīWĪó─Ż╩ĮūRäe║═ųŪ─▄┐žųŲ╝╝ągĖ▀Č╚░lš╣Ą─«a╬’ĪŻ

ĪĪĪĪ¤o╚╦±{±é┐╔£p╔┘90%Ą─Į╗═©╩┬╣╩Ż╗ßtį║╝▒į\╩ę├┐─ĻĢ■ę“┤╦£p╔┘öĄ░┘╚f▓Ī╚╦Ż╗ĮĄĄ═80%ęį╔ŽĄ─é„Įy▒Ż┘MŻ╗─▄īó═©Ū┌╦∙║─Ģrķgęį╝░─▄į┤Ž¹║─£p╔┘90%Ż╗─▄╩╣Ų¹▄ćöĄ┴┐£p╔┘90%Ż╗├┐─Ļ─▄ē“Ä═ų·£p╔┘3ā|ćŹŲ¹▄ćČ■č§╗»╠╝┼┼Ę┼┴┐ĪŻ¤o╚╦±{±éŲ¹▄ć╩Ū╚½Ū“«aśI’L┐┌Ż¼╩Ūė░Ēæ3éĆ╩«╚fā|╩ął÷Ż©Ų¹▄ćŻ¼│÷ąąŻ¼╔ńĢ■ą¦ęµŻ®Ą─Ė’├³ąį«aśIŻ¼╩ŪŲ¹▄ćĪó╚╦╣żųŪ─▄┼c═©ą┼┐ńĮń╚┌║ŽĄ─«a╬’Ż¼ę▓╩Ū╬┤üĒųŪ╗█│Ū╩ąūŅųžę¬Ą─ĮM│╔▓┐Ę▌ĪŻ

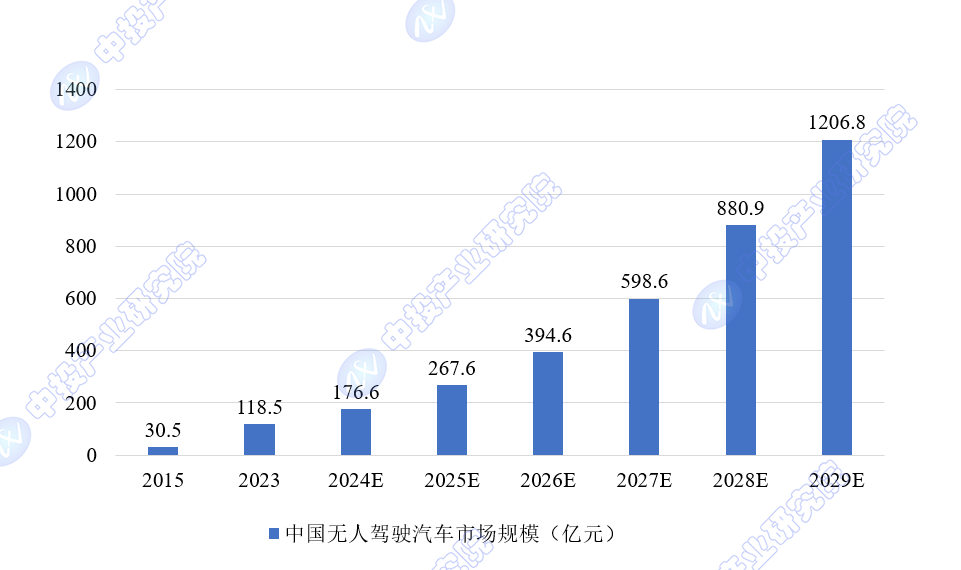

ĪĪĪĪć°╚╦ī”¤o╚╦±{±éŲ¹▄ćĄ─Įė╩▄Č╚įĮüĒįĮĖ▀Ż¼2023─Ļųąć°¤o╚╦±{±éŲ¹▄ć╩ął÷ęÄ─Ż▀_ĄĮ118.5ā|į¬Ż¼ąąśIš¹¾w▒Ż│ųų°ĘĆČ©į÷ķLĄ─æBä▌Ż¼ŅAėŗ2029─Ļ┐╔▀_1206.8ā|į¬ĪŻ═¼ĢrŻ¼╚½Ū“¤o╚╦±{±éŲ¹▄ć╩ął÷ęÄ─Żę▓│╩¼F╔Ž╔²┌ģä▌Ż¼2023─Ļ╚½Ū“¤o╚╦±{±éŲ¹▄ćąąśI╩ął÷ęÄ─Ż×ķ417.5ā|├└į¬ĪŻųąć°ÅVķ¤Ą─╩ął÷Īó╣½▒Ŗī”ė┌ūįäė±{±éĄ─░³╚▌Č╚ęį╝░┴╝║├Ą─š■▓▀ŁhŠ│Č╝ėą└¹ė┌¤o╚╦±{±éŲ¹▄ćĄ─╔╠śI╗»┬õĄžŻ¼ŪęļSų°╝╝ągĄ─▓╗öÓ▀M▓ĮŻ¼Ųõ░▓╚½ąį─▄ę▓īó▀Mę╗▓Į╠ß╔²ĪŻ

ĪĪĪĪłD▒ĒŻ║2015-2029─Ļųąć°¤o╚╦±{±éŲ¹▄ć╩ął÷ęÄ─ŻŅA£y

ĪĪĪĪöĄō■üĒį┤Ż║ųą═Č«aśI蹊┐į║š¹└Ē

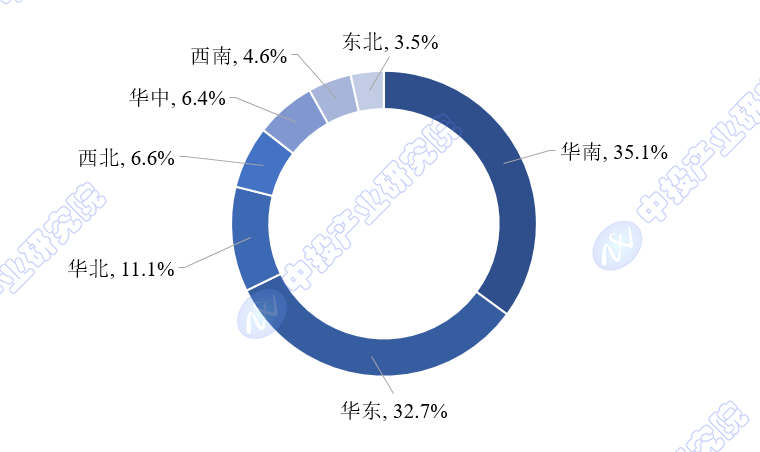

ĪĪĪĪłD▒ĒŻ║ųąć°¤o╚╦±{±éŲ¹▄ćŽÓĻPŲ¾śIģ^ė“Ęų▓╝Ūķør

ĪĪĪĪöĄō■üĒį┤Ż║ųą═Č«aśI蹊┐į║š¹└Ē

ĪĪĪĪš■▓▀ś╦£╩ĘĮ├µŻ¼2023─Ļ12į┬Ż¼Į╗═©▀\▌ö▓┐ėĪ░l┴╦ĪČūįäė±{±éŲ¹▄ć▀\▌ö░▓╚½Ę■äšųĖ─ŽŻ©įćąąŻ®ĪĘĪŻ╬─╝■░³└©▀mė├ĘČć·Īó╗∙▒ŠįŁätĪóæ¬ė├ł÷Š░Īóūįäė±{±é▀\▌öĮøĀIš▀Īó▀\▌ö▄ć▌vĪó╚╦åT┼õéõĪó░▓╚½▒ŻšŽ║═▒OČĮ╣▄└ĒĄ╚░╦▓┐ĘųĪŻ╬─╝■Ą─│÷┼_īó×ķĖ▀╝ēäeūįäė±é╝╝ągäōą┬░lš╣ĀIįņ┴╝║├ŁhŠ│ĪŻ2024─Ļ4į┬12╚šŻ¼Į╗═©▀\▌ö▓┐▐k╣½Åd╣½▓╝ĪČĄ┌Č■┼·ųŪ─▄Į╗═©Ž╚ī¦æ¬ė├įć³cĒŚ─┐├¹å╬Ż©ūįäė±{±é║═ųŪ─▄Į©įņĘĮŽ“Ż®ĪĘŻ¼╣▓32éĆįć³cĒŚ─┐╚ļ▀xĪŻ┤╦┤╬Ą┌Č■┼·ųŪ─▄Į╗═©Ž╚ī¦æ¬ė├įć³cŻ©ūįäė±{±é║═ųŪ─▄Į©įņĘĮŽ“Ż®łį│ųæ¬ė├ī¦Ž“Ż¼┴óūŃīŹļHł÷Š░Īó├µŽ“īŹļHąĶŪ¾Ż¼Š█Į╣ųŪ─▄Į╗═©╝╝ąg┼cĮ╗═©▀\▌öśI䚥─╔ŅČ╚╚┌║ŽŻ¼ęįą┬╝╝ąg┘x─▄╠ß╔²▀\▌öĘ■äšą¦┬╩Īó╠ßĖ▀╗∙ĄAįO╩®Į©╣▄B▀\ųŪ─▄╗»╦«ŲĮŻ¼į÷ÅŖė├涽@Ą├ĖąĪŻ2024─Ļ8į┬23╚šŻ¼╣żśI║═ą┼Žó╗»▓┐ĮM┐ŚųŲČ©Ą─GB 44495-2024ĪČŲ¹▄ćš¹▄ćą┼Žó░▓╚½╝╝ągę¬Ū¾ĪĘĪóGB 44496-2024ĪČŲ¹▄ć▄ø╝■╔²╝ē═©ė├╝╝ągę¬Ū¾ĪĘ║═GB 44497-2024ĪČųŪ─▄ŠW┬ōŲ¹▄ć ūįäė±{±éöĄō■ėøõøŽĄĮyĪĘ╚²ĒŚÅŖųŲąįć°╝ęś╦£╩ė╔ć°╝ę╩ął÷▒OČĮ╣▄└Ē┐éŠųĪóć°╝ęś╦£╩╗»╣▄└Ē╬»åTĢ■┼·£╩░l▓╝Ż¼īóė┌2026─Ļ1į┬1╚šŲķ_╩╝īŹ╩®ĪŻ

ĪĪĪĪųą═Č«aśI蹊┐į║░l▓╝Ą─ĪČ2025-2029─Ļųąć°¤o╚╦±{±éŲ¹▄ćąąśI╔ŅČ╚š{čą╝░═Č┘YŪ░Š░ŅA£ył¾ĖµĪĘ╣▓╩«š┬ĪŻ╩ūŽ╚ĮķĮB┴╦¤o╚╦±{±éŲ¹▄ć╝╝ągĄ─╗∙▒ŠČ©┴xŻ¼Įėų°Ęų╬÷┴╦ć°ā╚¤o╚╦±{±éŲ¹▄ć╩ął÷░lš╣¼FĀŅĪŻļS║¾Ż¼ł¾Ėµī”╬ęć°¤o╚╦±{±éŲ¹▄ćąąśIĄ─ĖéĀÄĖ±ŠųĪóŽÓĻP«aśIĪó¤o╚╦±{±é╝╝ągŽĄĮyįOéõū÷┴╦╝Üų┬Ą─═Ė╬÷Ż¼▀Ćī”¤o╚╦±{±é╝╝ągĄ─╔╠śI╗»æ¬ė├ū÷┴╦ĮķĮBŻ¼ūŅ║¾ī”¤o╚╦±{±éŲ¹▄ćąąśI═Č┘YŪ░Š░╝░░lš╣┌ģä▌ū÷┴╦┐ŲīWĄ─ŅA£y║═Ęų╬÷ĪŻ

ł¾Ėµ─┐õø

Ą┌ę╗š┬ĪĪ¤o╚╦±{±éĄ─╗∙▒ŠĖ┼ør

1.1ĪĪ¤o╚╦±{±éŲ¹▄ćĄ─ĮķĮB

1.1.1ĪĪ¤o╚╦±{±éŲ¹▄ćĄ─ā╚║Ł

1.1.2ĪĪ¤o╚╦±{±éŲ¹▄ćčą░lÜv│╠

1.1.3ĪĪ¤o╚╦±{±éŲ¹▄ć╝╝ągļAČ╬

1.2ĪĪ¤o╚╦±{±éŲ¹▄ćĄ─ą¦ęµĘų╬÷

1.2.1ĪĪ±{±éĖ³╝ė░▓╚½

1.2.2ĪĪ£p╔┘ŁhŠ│╬█╚Š

1.2.3ĪĪĮĄĄ═Į╗═©ōĒČ┬

1.2.4ĪĪ╠ß╔²ąą▄湦┬╩

1.2.5ĪĪ╔·╗ŅĖ³╝ė▒Ń└¹

1.2.6ĪĪ═Ż▄ćĖ³╝ėĘĮ▒Ń

1.3ĪĪ¤o╚╦±{±éŲ¹▄ć╝╝ąg╝░śŗ│╔

1.3.1ĪĪ¤o╚╦±{±éŲ¹▄ćĄ─╗∙ĄA╝╝ąg

1.3.2ĪĪ¤o╚╦±{±éŲ¹▄ćĄ─┴Ń▓┐╝■╝░ŽĄĮy

Ą┌Č■š┬ĪĪ2022-2024─Ļųąć°¤o╚╦±{±éŲ¹▄ćąąśI░lš╣Ęų╬÷

2.1ĪĪ¤o╚╦±{±éŽÓĻP└¹║├š■▓▀Ęų╬÷

2.1.1ĪĪ¤o╚╦±{±éŽÓĻP░lš╣ŠVŅI

2.1.2ĪĪ¤o╚╦±{±éŽÓĻPš■▓▀äėæB

2.1.3ĪĪ¤o╚╦±{±éųž³cš■▓▀Ęų╬÷

2.1.4ĪĪūįäė±{±é╔╠śI╗»š■▓▀äėæB

2.1.5ĪĪĄžģ^¤o╚╦±{±é╣▄└Ēš■▓▀

2.2ĪĪ¤o╚╦±{±éŲ¹▄ć«aśIµ£Ęų╬÷

2.2.1ĪĪ«aśIµ£ĮYśŗĘų╬÷

2.2.2ĪĪ╔ŽŽ┬ė╬Ų¾śIĘų╬÷

2.3ĪĪ¤o╚╦±{±éŲ¹▄ćąąśI░lš╣ŠC╩÷

2.3.1ĪĪ¤o╚╦±{±é░lš╣┐╔ąąąį

2.3.2ĪĪ¤o╚╦±{±éąąśI░lš╣╗žŅÖ

2.3.3ĪĪ¤o╚╦±{±é╩ął÷ęÄ─ŻĀŅør

2.3.4ĪĪ¤o╚╦±{±é╚╦▓┼║═ė▓╝■╔·æB

2.3.5ĪĪ¤o╚╦±{±éŲ¹▄ćŽ¹┘MęŌįĖ

2.3.6ĪĪ¤o╚╦±{±éSWOTĘų╬÷

2.4ĪĪųŪ─▄Ų¹▄ćĄ└┬Ę£yįć╝░╩ŠĘČæ¬ė├ĀŅør

2.4.1ĪĪ£yįć╩ŠĘČģ^Ęų▓╝

2.4.2ĪĪ╩ŠĘČģ^£yįć─▄┴”

2.4.3ĪĪ╩ŠĘČģ^┼Ųšš░lĘ┼

2.4.4ĪĪ╩ŠĘČģ^æ¬ė├ŅIė“

2.4.5ĪĪĄõą═Ąžģ^Ą└┬Ę£yįć

2.5ĪĪ¤o╚╦±{±éŲ¹▄ćąąśI░lš╣┼cįuārš{čą

2.5.1ĪĪŽ¹┘Mš▀ĻPūóČ╚╠ßĖ▀

2.5.2ĪĪ┐Ų╝╝ą═Ų¾śI╩▄ĻPūó

2.5.3ĪĪš²Ž“ĘeśOįuār▌^ČÓ

2.5.4ĪĪ╝╝ągī┘ąįĖ³▒╗šJ┐╔

2.5.5ĪĪŽ¹┘MšJų¬ųØu╔Ņ╚ļ

2.5.6ĪĪŽÓĻPĘ■äšā×╗»Į©ūh

Ą┌╚²š┬ĪĪ2022-2024─Ļ¤o╚╦±{±éŲ¹▄ć╩ął÷ĖéĀÄĘų╬÷

3.1ĪĪūįäė±{±é«aśI╔·æB╚”Ęų╬÷

3.1.1ĪĪ«aśI╔·æB╚”ŽĄĮyśŗ│╔

3.1.2ĪĪ«aśI╔·æB╚”ų„ę¬╠žš„

3.1.3ĪĪ«aśI╔·æB╚”Ų¾śIŅÉą═

3.1.4ĪĪ«aśI╔·æB╚”░lš╣┌ģä▌

3.2ĪĪ¤o╚╦±{±éŲ¹▄ć╩ął÷ĖéĀÄĖ±Šų

3.2.1ĪĪ╚½Ū“¤o╚╦±{±éĖéĀÄĖ±Šų

3.2.2ĪĪ╚½Ū“¤o╚╦±{±éŲ¾śI┼┼├¹

3.2.3ĪĪųąć°¤o╚╦±{±éĖéĀÄĖ±Šų

3.3ĪĪŲ¹▄ć╔·«aŲ¾śI

3.3.1ĪĪé„Įy▄ćŲ¾▓╝Šų─Ż╩ĮĘų╬÷

3.3.2ĪĪžS╠’¤o╚╦±{±éŲ¹▄ć▓╝Šų

3.3.3ĪĪ▒╚üåĄŽ═Ų│÷¤o╚╦±{±é▄ćą═

3.3.4ĪĪ╝¬└¹Ų¹▄ć¤o╚╦±{±é║Žū„

3.3.5ĪĪ▒▒Ų¹╝»łFųŪ─▄±{±é║Žū„äėæB

3.3.6ĪĪ¤o╚╦±{±éĮ²ł┐═▄ćĮ╗ĖČ

3.4ĪĪ┐Ų╝╝ą═Ų¾śI

3.4.1ĪĪ┐Ų╝╝ą═╣½╦Š┐ńįĮ╩Į▓╝Šų─Ż╩Į

3.4.2ĪĪ╠O╣¹╣½╦Š▓╝Šųūįäė±{±é

3.4.3ĪĪėó╠žĀ¢¤o╚╦±{±éčą░l═Ų▀M

3.4.4ĪĪ░┘Č╚╣½╦Šūįäė±{±éśIäš

3.4.5ĪĪ“vėŹ╣½╦Šūįäė±{±é║Žū„

3.4.6ĪĪ╚A×ķ╣½╦Š¤o╚╦±{±é╝╝ągīŹ┴”

3.4.7ĪĪąĪ├ū╝»łF▓╝Šųūįäė±{±é

3.5ĪĪŲ¹▄ć┴Ń▓┐╝■Ų¾śI

3.5.1ĪĪŲ¹┼õŲ¾śIśIäš▓Ęų▓╝Šų─Ż╩Į

3.5.2ĪĪüå╠½╣╔Ę▌¤o╚╦±{±é▓╝ŠųīŹ┴”

3.5.3ĪĪ┬ĘĢ│┐Ų╝╝ųŪ─▄±{±é░lš╣▓╝Šų

3.5.4ĪĪ╦─ŠSłDą┬ūįäė±{±éæ┬į▓╝Šų

3.5.5ĪĪŠ∙ä┘ļŖūėūįäė±{±éčą░l▓╝Šų

3.6ĪĪ╬’┴„Ų¾śI

3.6.1ĪĪ¤o╚╦±{±é+╬’┴„Ą─ÖCė÷

3.6.2ĪĪ▓╦°B╔╠ė├¤o╚╦┼õ╦═▄ćĻĀ

3.6.3ĪĪŠ®¢|¤o╚╦±{±é╬’┴„▓╝Šų

3.6.4ĪĪĒśžS─®Č╦¤o╚╦┼õ╦═▄ć

3.6.5ĪĪųą═©┐ņ▀f¤o╚╦±{±é▓╝Šų

3.7ĪĪŲ¹▄ć╣▓ŽĒ│÷ąąĘ■äš╣½╦Š

3.7.1ĪĪ╣▓ŽĒŲ¹▄ćŲ¾śI▓╝Šųā×ä▌

3.7.2ĪĪUber▓╝Šų¤o╚╦±{±éŅIė“

3.7.3ĪĪĄ╬Ą╬╝ė┐ņūįäė±{±é▓╝Šų

Ą┌╦─š┬ĪĪ2022-2024─Ļųąć°¤o╚╦±{±éŲ¹▄ćŽÓĻP«aśIĘų╬÷

4.1ĪĪųŪ─▄Į╗═©ąąśI░lš╣Ė┼╩÷

4.1.1ĪĪųŪ╗█Į╗═©Ą─ų„ę¬ā╚╚▌

4.1.2ĪĪųŪ╗█Į╗═©░lš╣ųžę¬ęŌ┴x

4.1.3ĪĪųŪ─▄Į╗═©ų„ę¬æ¬ė├ŅIė“

4.1.4ĪĪųŪ─▄Į╗═©ĒŚ─┐ęÄ─ŻĘų╬÷

4.1.5ĪĪųŪ─▄Į╗═©ų„ę¬▓╝ŠųŲ¾śI

4.1.6ĪĪųŪ─▄Į╗═©╝╝ąg¤ß³cĘų╬÷

4.2ĪĪųŪ─▄Ų¹▄ć«aśI░lš╣ŠCør

4.2.1ĪĪųŪ─▄Ų¹▄ćĄ─╗∙▒ŠĖ┼─Ņ

4.2.2ĪĪųŪ─▄Ų¹▄ćĄ─╣”─▄ĮYśŗ

4.2.3ĪĪŲ¹▄ćųŪ─▄╗»ųĖöĄĘų╬÷

4.2.4ĪĪųŪ─▄Ų¹▄ćĄ─ķ_░l┬ĘÅĮ

Ą┌╬Õš┬ĪĪ2022-2024─Ļ¤o╚╦±{±éŲ¹▄ć╗∙ĄA╝╝ągæ¬ė├Ęų╬÷

5.1ĪĪ5G╝╝ąg

5.1.1ĪĪ5G╗∙šŠĮ©įOĀŅør

5.1.2ĪĪ▀\ĀI╔╠Į©įO▓╝Šų

5.1.3ĪĪųž³cæ¬ė├╝╝ąg

5.1.4ĪĪæ¬ė├ł÷Š░Ęų╬÷

5.1.5ĪĪ5G¤o╚╦╣½Į╗

5.1.6ĪĪę▀ŪķĘ└┐žæ¬ė├

5.1.7ĪĪ5G▀h│╠▓┘┐ž

5.2ĪĪĖąų¬╝╝ągŽĄĮy

5.2.1ĪĪĖąų¬ŽĄĮyĮķĮB

5.2.2ĪĪ╝╝ągĄ─╣żū„įŁ└Ē

5.2.3ĪĪé„ĖąŽĄĮy

5.2.4ĪĪözŽ±Ņ^ŽĄĮy

5.2.5ĪĪ└ū▀_ŽĄĮy

5.2.6ĪĪĖ▀Š½Č╚ĄžłD

5.3ĪĪ┐žųŲ╝╝ągŽĄĮy

5.3.1ĪĪŽĄĮyĄ─╗∙▒Šā╚╚▌

5.3.2ĪĪėŗ╦Ń╠Ä└ĒŽĄĮy

5.3.3ĪĪļŖäė▐DŽ“ŽĄĮy

5.3.4ĪĪļŖūėūįäė±v▄ćųŲäėŽĄĮy

5.3.5ĪĪūįäėäx▄ćŠo╝▒ųŲäė╝╝ąg

5.3.6ĪĪĄ╣▄ćĘ└┼÷ū▓ŽĄĮy

5.3.7ĪĪļŖūėė═ķTŽĄĮy

5.4ĪĪŲ¹▄ć╗ź┬ō╝╝ąg

5.4.1ĪĪŲ¹▄ć╗ź┬ō¾wŽĄ

5.4.2ĪĪ▄ć▌dV2X─ŻēK

5.4.3ĪĪ▄ć▌dLTE─ŻēK

5.5ĪĪ┤¾öĄō■╝╝ąg

5.5.1ĪĪ┤¾öĄō■╝╝ąg░lš╣Ė┼ør

5.5.2ĪĪ¤o╚╦±{±éöĄō■ārųĄĘų╬÷

5.5.3ĪĪ¤o╚╦±{±éöĄō■ŅÉą═Ęų╬÷

5.5.4ĪĪ¤o╚╦±{±éöĄō■╝╝ągå¢Ņ}

5.5.5ĪĪė├æ¶ąą×ķöĄō■æ¬ė├Ū░Š░

5.6ĪĪįŲėŗ╦Ń╝╝ąg

5.6.1ĪĪįŲėŗ╦Ń╝╝ąg╗∙▒Šā╚║Ł

5.6.2ĪĪįŲėŗ╦Ń╝╝ągĘ■äšŅÉą═

5.6.3ĪĪįŲėŗ╦ŃĘ■äš╔╠śI─Ż╩Į

5.6.4ĪĪįŲėŗ╦Ńæ¬ė├ė┌¤o╚╦±{±é

5.7ĪĪ╚╦╣żųŪ─▄╝╝ąg

5.7.1ĪĪ╚╦╣żųŪ─▄Ą─ā╚║Ł╝░ĘųŅÉ

5.7.2ĪĪ╚╦╣żųŪ─▄╝╝ągæ¬ė├ÅVĘ║

5.7.3ĪĪ╚╦╣żųŪ─▄Ą─«aśIµ£Ęų╬÷

5.7.4ĪĪ╝╝ągīŻ└¹╔ĻšłĀŅør

5.7.5ĪĪ╚╦╣żųŪ─▄ų·┴”¤o╚╦±{±é

Ą┌┴∙š┬ĪĪ2022-2024─Ļ¤o╚╦±{±é▄ć┬ōŠW╝╝ągĘų╬÷

6.1ĪĪ▄ć┬ōŠWąąśI░lš╣ŠCør

6.1.1ĪĪ▄ć┬ōŠW«aśIµ£Ęų╬÷

6.1.2ĪĪ▄ć┬ōŠW░lš╣ļAČ╬

6.1.3ĪĪ▄ć┬ōŠWĮ©įOŪķør

6.1.4ĪĪ▄ć┬ōŠWś╦£╩░lš╣

6.1.5ĪĪ▄ć┬ōŠW«aśIęÄ─Ż

6.1.6ĪĪ╩ął÷ĖéĀÄĖ±Šų

6.1.7ĪĪąąśI╚┌┘YŪķør

6.1.8ĪĪ▄ć┬ōŠWąĶŪ¾Ęų╬÷

6.1.9ĪĪ▄ć┬ōŠW░lš╣ÖCė÷

6.2ĪĪ▄ć┬ōŠW¤o╚╦±{±éæ¬ė├ł÷Š░

6.2.1ĪĪūįäė±{±éæ¬ė├

6.2.2ĪĪ│Ū╩ąĮ╗═©æ¬ė├

6.2.3ĪĪūįäė┤·┐═▓┤▄ć

6.2.4ĪĪą┼ŽóĘ■äšŅÉæ¬ė├

6.2.5ĪĪ▄ć▌vŠÄĻĀąą±é

6.3ĪĪ╗∙ė┌▄ć┬ōŠWĄ─¤o╚╦±{±éŽĄĮyįOėŗ

6.3.1ĪĪæ¬ė├▄ć┬ōŠW╝╝ągĄ─¤o╚╦±{±éŽĄĮy

6.3.2ĪĪ¤o╚╦±{±éŲ¹▄ćŪČ╚ļ▄ć┬ōŠWŲĮ┼_įOėŗ

6.3.3ĪĪ╗∙ė┌▄ć┬ōŠW¤o╚╦±{±éŲ¹▄ćæ¬ė├įOėŗ

6.4ĪĪ▄ć┬ōŠW╬┤üĒ░lš╣┌ģä▌Ęų╬÷

6.4.1ĪĪ═Ų▀M║╦ą─╝╝ąg░lš╣

6.4.2ĪĪ╝ė┐ņąąśIś╦£╩╗»╗∙Į©

6.4.3ĪĪ╝ė┐ņĄõą═æ¬ė├═ŲÅV

6.4.4ĪĪ═Ļ╔Ų░▓╚½░lš╣¾wŽĄśŗĮ©

6.4.5ĪĪæ¬ė├ł÷Š░Ė³×ķžSĖ╗

6.4.6ĪĪš■▓▀īė├µų▓Į└¹║├

Ą┌Ų▀š┬ĪĪ2022-2024─Ļ¤o╚╦±{±éŲ¹▄ćųž³cŽĄĮyįOéõĘų╬÷

7.1ĪĪADAS▌oų·±{±éŽĄĮy

7.1.1ĪĪADAS«aśIµ£Ęų╬÷

7.1.2ĪĪADAS╩ął÷ØB═Ė┬╩

7.1.3ĪĪADAS╩ął÷ĖéĀÄĖ±Šų

7.1.4ĪĪADAS«aśI╩▄ęµĒśą“

7.1.5ĪĪADAS╩ął÷ęÄ─ŻŅA£y

7.1.6ĪĪADASŽĄĮy░lš╣┌ģä▌

7.1.7ĪĪADASąąśI░lš╣Ū░Š░

7.2ĪĪūįäėäx▄ć▌oų·ŽĄĮyŻ©AEBŻ®

7.2.1ĪĪAEBŽĄĮyĄ─æ¬ė├ęŌ┴x

7.2.2ĪĪAEBŽĄĮyĄ─ų„ę¬╝▄śŗ

7.2.3ĪĪAEBŽĄĮyŽÓĻPś╦£╩Ė┼╩÷

7.2.4ĪĪAEBŽĄĮyæ¬ė├░lš╣ĀŅør

7.2.5ĪĪAEBŽĄĮy╗“īó│╔×ķś╦┼õ

7.3ĪĪūįäė±{±éĄžłD

7.3.1ĪĪūįäė±{±éĄžłDæ¬ė├ąĶŪ¾

7.3.2ĪĪĖ▀Š½ĄžłD│╔ųŪ─▄▄ćś╦┼õ

7.3.3ĪĪĖ▀Š½ĄžłD╔╠śI─Ż╩ĮĘų╬÷

7.3.4ĪĪć°═ŌĖ▀Š½ĄžłDų„ę¬Ų¾śI

7.3.5ĪĪć°ā╚Ė▀Š½ĄžłDĖéĀÄ▓╝Šų

7.3.6ĪĪūįäė±{±éĄžłD░lš╣▒┌ēŠ

7.3.7ĪĪūįäė±{±éĖ▀Š½ĄžłD░Ė└²

7.3.8ĪĪūįäė±{±éĖ▀Š½ĄžłD╩ął÷┐šķg

7.4ĪĪé„Ėą└ū▀_įOéõ

7.4.1ĪĪŲ¹▄ćé„Ėą╝╝ągę¬Ū¾Ęų╬÷

7.4.2ĪĪŲ¹▄ćé„ĖąŲ„╗∙▒ŠĮķĮB

7.4.3ĪĪć°ā╚é„ĖąŲ„ÅS╔╠

7.4.4ĪĪ▄ć▌dözŽ±Ņ^įOéõ

7.4.5ĪĪ║┴├ū▓©└ū▀_įOéõ

7.4.6ĪĪ╝ż╣Ō└ū▀_įOéõ

7.4.7ĪĪ│¼┬Ģ▓©└ū▀_įOéõ

7.4.8ĪĪMEMSé„ĖąŲ„įOéõ

Ą┌░╦š┬ĪĪ2022-2024─Ļ¤o╚╦±{±é╝╝ągĄ─╔╠śI╗»æ¬ė├Ęų╬÷

8.1ĪĪ¤o╚╦±{±é╝╝ągĄ─╔╠śI╗»æ¬ė├ĀŅør

8.1.1ĪĪ╔╠śI╗»æ¬ė├Ą─▒│Š░

8.1.2ĪĪį┌│╦ė├▄ć╔ŽĄ─æ¬ė├

8.1.3ĪĪį┌╔╠ė├▄ć╔ŽĄ─æ¬ė├

8.1.4ĪĪ╔╠śI╗»æ¬ė├Ū░Š░ÅVķ¤

8.2ĪĪ¤o╚╦±{±éį┌╬’┴„ŅIė“Ą─╔╠śI╗»æ¬ė├

8.2.1ĪĪųŪ─▄±{±éų·┴”╬’┴„╔²╝ē

8.2.2ĪĪ¤o╚╦±{±é╬’┴„æ¬ė├ārųĄ

8.2.3ĪĪ¤o╚╦Ė╔ŠĆ╬’┴„░lš╣ārųĄ

8.2.4ĪĪ¤o╚╦Ė╔ŠĆ╬’┴„╔╠śI─Ż╩Į

8.2.5ĪĪ¤o╚╦Ė╔ŠĆ╬’┴„░lš╣äėæB

8.2.6ĪĪ¤o╚╦Ė╔ŠĆ╬’┴„Ū░Š░š╣═¹

8.2.7ĪĪ¤o╚╦Ė╔ŠĆ╬’┴„░lš╣╠¶æ

8.3ĪĪ¤o╚╦±{±éį┌ųžą═┐©▄ćąąśIĄ─╔╠śI╗»æ¬ė├

8.3.1ĪĪųžą═┐©▄ć«a┴┐ęÄ─Ż

8.3.2ĪĪųžą═┐©▄ćõN┴┐ęÄ─Ż

8.3.3ĪĪųž┐©¤o╚╦±{±éæ¬ė├ārųĄ

8.3.4ĪĪ¤o╚╦ųžą═┐©▄ć▓╝ŠųŲ¾śI

8.3.5ĪĪ¤o╚╦ųžą═┐©▄ć░lš╣Ū░Š░

8.4ĪĪ¤o╚╦±{±éį┌╣ż│╠ÖCąĄąąśIĄ─╔╠śI╗»æ¬ė├

8.4.1ĪĪ¤o╚╦±{±é╣ż│╠ÖCąĄæ¬ė├ārųĄ

8.4.2ĪĪ¤o╚╦±{±é╣ż│╠ÖCąĄ░lš╣▀Mš╣

8.4.3ĪĪ¤o╚╦═┌Š“ÖCū„śIŽĄĮyčą░l

8.4.4ĪĪ¤o╚╦±{±éē║┬ĘÖCæ¬ė├Ūķør

8.4.5ĪĪŲ¾śI═Ų│÷¤o╚╦±{±é╣ż│╠▄ć

8.4.6ĪĪ¤o╚╦±{±é╣ż│╠ÖCąĄ╩ął÷š╣═¹

8.5ĪĪ¤o╚╦±{±éį┌ĄV╔ĮŅIė“Ą─░lš╣æ¬ė├

8.5.1ĪĪųŪ╗█ĄV╔Įģ^Į©įOĀŅør

8.5.2ĪĪĄVģ^¤o╚╦±{±é«aśIµ£Ęų╬÷

8.5.3ĪĪĄVģ^¤o╚╦±{±é░lš╣“ī┴”

8.5.4ĪĪĄVģ^¤o╚╦±{±éæ¬ė├ą¦ęµ

8.5.5ĪĪĄVģ^¤o╚╦±{±é╩ął÷ęÄ─Ż

8.5.6ĪĪĄVģ^¤o╚╦±{±éÅS╔╠ŅÉą═

8.5.7ĪĪĄVģ^¤o╚╦±{±éĄõą═ĒŚ─┐

8.5.8ĪĪĄVģ^¤o╚╦±{±é░lš╣┌ģä▌

8.6ĪĪ¤o╚╦±{±éį┌▄Ŗ╩┬ŅIė“Ą─░lš╣æ¬ė├

8.6.1ĪĪ▄Ŗė├¤o╚╦▄ć▌væ¬ė├╝╝ąg

8.6.2ĪĪĖ„ć°¤o╚╦æ▄ćčą░l▓╝Šų

8.6.3ĪĪ╬ęć°▄Ŗė├¤o╚╦Ąž├µŽĄĮy

8.6.4ĪĪ╚½Ū“¤o╚╦æ▄ćęÄ─ŻŅA£y

8.6.5ĪĪ¤o╚╦ū„æŲĮ┼_░lš╣ĘĮŽ“

8.6.6ĪĪ¤o╚╦æ▄ć╬┤üĒ░lš╣╠¶æ

8.7ĪĪ¤o╚╦±{±é╝╝ągæ¬ė├ė┌Ė█┐┌ŅIė“

8.7.1ĪĪĖ█┐┌¤o╚╦▄ćæ¬ė├▒│Š░

8.7.2ĪĪĖ█┐┌ūįäė±{±é░lš╣Üv│╠

8.7.3ĪĪ5G═©ą┼╝╝ąg╚┌║Žæ¬ė├

8.7.4ĪĪĖ█┐┌¤o╚╦▄ćĻPµI╝╝ąg

8.7.5ĪĪĖ█┐┌¤o╚╦▄ćĄõą═æ¬ė├

8.8ĪĪ¤o╚╦±{±é╝╝ągį┌Ųõ╦¹ŅIė“Ą─╔╠śI╗»æ¬ė├

8.8.1ĪĪ¤o╚╦±{±é╝╝ągā׎╚æ¬ė├ŅIė“

8.8.2ĪĪ¤o╚╦±{±éæ¬ė├ė┌║Į┐š’w┤¼ŅIė“

8.8.3ĪĪ¤o╚╦±{±éæ¬ė├ė┌▄ēĄ└Į╗═©ŅIė“

Ą┌Š┼š┬ĪĪųąć°¤o╚╦±{±éŲ¹▄ćąąśI═Č┘YĘų╬÷

9.1ĪĪ═Č┘YÖCĢ■Ęų╬÷

9.1.1ĪĪ═Č┘YārųĄįu╣└

9.1.2ĪĪ═Č┘YÖCĢ■ŠžĻć

9.1.3ĪĪąąśIĢrÖCĘų╬÷

9.1.4ĪĪ═Č┘Y┐šķgŅA£y

9.1.5ĪĪąąśI═Č┘YĮ©ūh

9.2ĪĪ░lš╣“īäėę“╦ž

9.2.1ĪĪĮøØ·ę“╦ž

9.2.2ĪĪ╝╝ągę“╦ž

9.2.3ĪĪš■▓▀ę“╦ž

9.2.4ĪĪ╔ńĢ■╬─╗»ę“╦ž

9.3ĪĪ═Č┘Y▒┌ēŠĘų╬÷

9.3.1ĪĪĖéĀÄ▒┌ēŠ

9.3.2ĪĪ╝╝ąg▒┌ēŠ

9.3.3ĪĪ┘YĮ▒┌ēŠ

9.3.4ĪĪš■▓▀▒┌ēŠ

9.3.5ĪĪįO╩®▒┌ēŠ

Ą┌╩«š┬ĪĪųą═ČŅÖå¢ī”2025-2029─Ļųąć°¤o╚╦±{±éŲ¹▄ćąąśI░lš╣Ū░Š░╝░┌ģä▌ŅA£y

10.1ĪĪųąć°¤o╚╦±{±éŲ¹▄ć░lš╣ÖCė÷╝░Ū░Š░Ęų╬÷

10.1.1ĪĪš¹¾w░lš╣Ū░Š░

10.1.2ĪĪš■▓▀ÖCė÷Ęų╬÷

10.1.3ĪĪ╝╝ągÖCė÷Ęų╬÷

10.2ĪĪųąć°¤o╚╦±{±éŲ¹▄ć░lš╣┌ģä▌╝░┬ĘŠĆĘų╬÷

10.2.1ĪĪ¤o╚╦±{±é╔╠śI╗»░lš╣┌ģä▌

10.2.2ĪĪ¤o╚╦±{±é«aśIµ£Š½╝Ü╗»┌ģä▌

10.2.3ĪĪ¤o╚╦±{±é╝╝ąg┴┐«a┌ģä▌Ęų╬÷

10.2.4ĪĪ¤o╚╦±{±éŲ¾śI╬┤üĒ▓╝Šų─Ż╩Į

10.2.5ĪĪ▄ć┬Ęģf═¼╝╝ąg╬┤üĒ░lš╣┌ģä▌

10.3ĪĪųą═ČŅÖå¢ī”2025-2029─Ļųąć°¤o╚╦±{±éąąśIŅA£yĘų╬÷

10.3.1ĪĪųą═ČŅÖå¢ī”¤o╚╦±{±é░lš╣“īäė╬Õ┴”─Żą═Ęų╬÷

10.3.2ĪĪ2025-2029─Ļųąć°¤o╚╦±{±éŲ¹▄ćąąśI╩ął÷ęÄ─ŻŅA£y

«aśI═Č┘Y┼c«aśI░lš╣Ę■äšę╗¾w╗»ĮŌøQĘĮ░ĖīŻ╝ęĪŻÆ▀ę╗Æ▀┴ó╝┤ĻPūóĪŻ

ČÓŠSČ╚Ą─«aśI蹊┐║═Ęų╬÷Ż¼░č╬š╬┤üĒ░lš╣ÖCĢ■ĪŻÆ▀┤aĻPūóŻ¼½@╚ĪŪ░čžąąśIł¾ĖµĪŻ