ųą═ČŠW2024-12-06 09:08 üĒį┤Ż║ųą═ČŠW

ųą═ČŅÖå¢ųž░§═Ų│÷"«aśI┤¾─X"ŽĄ┴ą«aŲĘŻ¼Ė▀ą¦┘x─▄«aśI═Č┘Y╝░«aśI░lš╣Ė„ĘN╣żū„ł÷Š░Ż¼ÜgėŁįćė├¾w“ׯĪ | ||||

|---|---|---|---|---|

| «aŲĘ | ║╦ą─╣”─▄Č©╬╗ | ĄŪĻæ╩╣ė├ | įćė├╔Ļšł | |

| «aśI═Č┘Y┤¾─X | ą┬┼d«aśI═Č┘YÖCĢ■Ą─Ė▀ą¦═┌Š“╣żŠ▀ | ĄŪĻæ > | ╔Ļšł > | |

| «aśIšą╔╠┤¾─X | ┤¾öĄō■Š½£╩šą╔╠īŻśIŲĮ┼_ | ĄŪĻæ > | ╔Ļšł > | |

| «aśI蹊┐┤¾─X | «aśI蹊┐╣żū„Ą─ę╗šŠ╩ĮĮŌøQĘĮ░Ė | ĄŪĻæ > | ╔Ļšł > | |

┬ōŽĄļŖįÆŻ║ 400 008 0586; 0755-82571568

╬óą┼Æ▀┤aŻ║

ĪĪĪĪł¾Ėµ║åĮķ

ĪĪĪĪ─▄į┤╩Ū╚╦ŅÉ┘ćęį╔·┤µ║═░lš╣Ą─╗∙ĄAŻ¼╩ŪĮøØ·╔ńĢ■Ą─├³├}ĪŻį┌é„Įy╗»╩»─▄į┤┘Yį┤Šo╚▒Īó─▄į┤░▓╚½ļ[╗╝ĪóŁhŠ│╬█╚ŠĪó╚½Ū“ÜŌ║“ūā╗»Ą╚╠¶æŽ┬Ż¼ī”░▓╚½ŪÕØŹ║═┐╔│ų└mķ_░lĄ─┐╔į┘╔·─▄į┤Ą─░lš╣║═└¹ė├ä▌į┌▒žąąĪŻ╠ßĖ▀─▄į┤└¹ė├ą¦┬╩Īóķ_░lą┬─▄į┤Īó╝ėÅŖ┐╔į┘╔·─▄į┤ŠC║Ž└¹ė├Ż¼│╔×ķĮŌøQ╔ńĢ■ĮøØ·┐ņ╦┘░lš╣▀^│╠ųą╚šęµ═╣’@Ą──▄į┤ąĶŪ¾į÷ķL┼c─▄į┤Šo╚▒Īó─▄į┤└¹ė├┼cŁhŠ│▒Żūoų«ķg├¼Č▄Ą─▒ž╚╗▀xō±ĪŻ

ĪĪĪĪ═ŲäėĄ═╠╝Īó裣h░lš╣Ż¼╝ė┐ņ░lš╣’L─▄Īó╠½Ļ¢─▄Īó╔·╬’┘|─▄Īó╦«─▄Ī󥞤ß─▄Ż¼░▓╚½Ė▀ą¦░lš╣║╦ļŖŻ¼╩Ū╬┤üĒ╬Õ─Ļųąć°┐╔į┘╔·─▄į┤░lš╣Ą─┐é¾wĘĮŽ“ĪŻ┐╔į┘╔·─▄į┤Ą─ķ_░l║═└¹ė├Ż¼╝╚ėą└¹ė┌ā×╗»«aśIĮYśŗĪóį÷╝ė─▄į┤╣®æ¬Ż¼ėųėą└¹ė┌▒Żūo╔·æBŁhŠ│Īó┤┘▀Mģ^ė“ĮøØ·Ą─┐ņ╦┘░lš╣ĪŻī”═Ļ│╔╔Ņ╚ļ═Ų▀M─▄į┤Ė’├³Ż¼ų°┴”═Ųäė─▄į┤╔·«a└¹ė├ĘĮ╩ĮūāĖ’Ż¼ā×╗»─▄į┤╣®ĮoĮYśŗŻ¼╠ßĖ▀─▄į┤└¹ė├ą¦┬╩Ż¼Į©įOŪÕØŹĄ═╠╝Īó░▓╚½Ė▀ą¦Ą─¼F┤·─▄į┤¾wŽĄŻ¼ŠSūoć°╝ę─▄į┤░▓╚½Ą─ęÄäØ─┐ś╦ėąų°▓╗┐╔╣└┴┐Ą─ū„ė├ĪŻ“╩«╦─╬Õ”Ų┌ķgŻ¼ę¬│õĘų░lō]╩ął÷┼õų├┘Yį┤Ą─øQČ©ąįū„ė├Ż¼Ė³║├░lō]š■Ė«ū„ė├Ż¼▓╗öÓ╠ßĖ▀┐╔į┘╔·─▄į┤░lš╣╩ął÷ĖéĀÄ┴”ĪŻ

ĪĪĪĪĖ∙ō■╠╝▀_ĘÕĪó╠╝ųą║═─┐ś╦Ż¼2030─Ļųąć°ĘŪ╗»╩»─▄į┤į┌ę╗┤╬─▄į┤š╝▒╚ę¬╠ß╔²ų┴25%Ż¼’LļŖĪó╣ŌĘ³░lļŖ└█ėŗčbÖCę¬▀_ĄĮ12ā|Ū¦═▀ęį╔ŽĪŻ2023─Ļ╚½ć°┐╔į┘╔·─▄į┤ą┬į÷čbÖC3.05ā|Ū¦═▀Ż¼Ųõųą▓óŠW╠½Ļ¢─▄░lļŖą┬į÷21602╚fŪ¦═▀ĪŻĮžų┴2023─ĻĄūŻ¼╚½ć°┐╔į┘╔·─▄į┤░lļŖ└█ėŗčbÖC╚▌┴┐15.16ā|Ū¦═▀Ż¼═¼▒╚į÷ķL╝s25%Ż¼š╝╚½▓┐ļŖ┴”čbÖCĄ─52%ĪŻŲõųąŻ¼╠½Ļ¢─▄░lļŖčbÖC6.09ā|Ū¦═▀ĪŻ2024─ĻŪ░╚²╝ŠČ╚Ż¼╚½ć°┐╔į┘╔·─▄į┤░lļŖą┬į÷čbÖC2.1ā|Ū¦═▀Ż¼═¼▒╚į÷ķL21%Ż¼š╝ļŖ┴”ą┬į÷čbÖCĄ─86%ĪŻĮžų┴2024─Ļ9į┬ĄūŻ¼╚½ć°┐╔į┘╔·─▄į┤čbÖC▀_ĄĮ17.3ā|Ū¦═▀Ż¼═¼▒╚į÷ķL25%Ż¼╝sš╝╬ęć°┐éčbÖCĄ─54.7%ĪŻ

ĪĪĪĪłD▒ĒŻ║2021-2024─Ļ╚½ć°┐╔į┘╔·─▄į┤░lļŖą┬į÷čbÖC╝░└█ėŗčbÖC

ĪĪĪĪöĄō■üĒį┤Ż║ć°╝ę─▄į┤ŠųĪóųą═Č«aśI蹊┐į║š¹└Ē

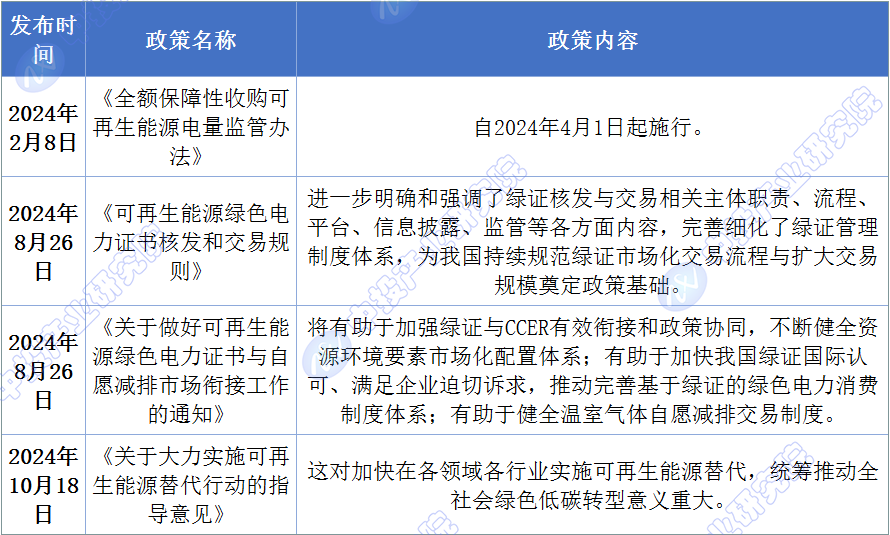

ĪĪĪĪ2024─Ļ2į┬8╚šŻ¼ć°╝ę░lš╣Ė─Ė’╬»ėĪ░lĪČ╚½Ņ~▒ŻšŽąį╩š┘Å┐╔į┘╔·─▄į┤ļŖ┴┐▒O╣▄▐kĘ©ĪĘ╩Ūī”įŁć°╝ęļŖ┴”▒O╣▄╬»åTĢ■ĪČļŖŠWŲ¾śI╚½Ņ~╩š┘Å┐╔į┘╔·─▄į┤ļŖ┴┐▒O╣▄▐kĘ©ĪĘŻ©2007─ĻĄ┌25╠¢┴ŅŻ®Ż©ęįŽ┬║åĘQ“25╠¢╬─”Ż®Ą─▀Mę╗▓Įą▐ėå═Ļ╔ŲŻ¼ūį2024─Ļ4į┬1╚šŲ╩®ąąĪŻ2024─Ļ8į┬26╚šŻ¼ć°╝ę─▄į┤ŠųėĪ░lĪČ┐╔į┘╔·─▄į┤ŠG╔½ļŖ┴”ūCĢ°║╦░l║═Į╗ęūęÄätĪĘŻ¼▀Mę╗▓Į├„┤_║═ÅŖš{┴╦ŠGūC║╦░l┼cĮ╗ęūŽÓĻPų„¾w┬Üž¤Īó┴„│╠ĪóŲĮ┼_Īóą┼Žó┼¹┬ČĪó▒O╣▄Ą╚Ė„ĘĮ├µā╚╚▌Ż¼═Ļ╔Ų╝Ü╗»┴╦ŠGūC╣▄└ĒųŲČ╚¾wŽĄŻ¼×ķ╬ęć°│ų└męÄĘČŠGūC╩ął÷╗»Į╗ęū┴„│╠┼cöU┤¾Į╗ęūęÄ─ŻĄņČ©š■▓▀╗∙ĄAĪŻ2024─Ļ10į┬18╚šŻ¼ć°╝ę░lš╣Ė─Ė’╬»Īó╣żśI║═ą┼Žó╗»▓┐Ą╚┴∙▓┐ķT┬ō║ŽėĪ░lĪČĻPė┌┤¾┴”īŹ╩®┐╔į┘╔·─▄į┤╠µ┤·ąąäėĄ─ųĖī¦ęŌęŖĪĘŻ¼▀@ī”╝ė┐ņį┌Ė„ŅIė“Ė„ąąśIīŹ╩®┐╔į┘╔·─▄į┤╠µ┤·Ż¼Įy╗I═Ųäė╚½╔ńĢ■ŠG╔½Ą═╠╝▐Dą═ęŌ┴xųž┤¾ĪŻ

ĪĪĪĪłD▒ĒŻ║2024─Ļųąć°┐╔į┘╔·─▄į┤ŽÓĻPš■▓▀

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ųą═Č«aśI蹊┐į║š¹└Ē

ĪĪĪĪųą═Č«aśI蹊┐į║░l▓╝Ą─ĪČ2025-2029─Ļųąć°┐╔į┘╔·─▄į┤ąąśI╔ŅČ╚š{čą╝░═Č┘YŪ░Š░ŅA£ył¾ĖµĪĘ╣▓╩«š┬ĪŻ╩ūŽ╚ĮķĮB┴╦┐╔į┘╔·─▄į┤Ą─Č©┴xĪóĘųŅÉ╝░ŽÓĻPĖ┼─ŅĄ╚Ż¼Ųõ┤╬Ęų╬÷┴╦ć°ā╚═Ō┐╔į┘╔·─▄į┤└¹ė├¼FĀŅŻ¼Įėų°ī”╠½Ļ¢─▄╣ŌĘ³░lļŖĪó’L─▄░lļŖĪó╦«ļŖĪó╔·╬’┘|─▄Ī󥞤ß─▄ķ_░lĄ╚╝ÜĘų┐╔į┘╔·─▄į┤ąąśI▀Mąą┴╦įö╝ÜĄ─«aśIĘų╬÷Ż¼▓óĘų╬÷┴╦─▄į┤╗ź┬ōŠW▒│Š░Ž┬║═“ę╗Ħę╗┬Ę”│½ūhŽ┬ī”╬ęć°┐╔į┘╔·─▄į┤░lš╣Ą─ĘeśOė░ĒæŻ¼ūŅ║¾ī”┐╔į┘╔·─▄į┤ąąśIš¹¾wĄ─═Č┘YØō┴”▀Mąą┴╦Ęų╬÷▓óī”┐╔į┘╔·─▄į┤Ą─░lš╣Ū░Š░╝░┌ģä▌▀Mąą┴╦┐ŲīWĄ─ŅA£yĪŻ

ł¾Ėµ─┐õø

Ą┌ę╗š┬ĪĪ┐╔į┘╔·─▄į┤Ą─ŽÓĻPĖ┼╩÷

1.1ĪĪ┐╔į┘╔·─▄į┤Ą─╗∙▒Šā╚║Ł

1.1.1ĪĪ┐╔į┘╔·─▄į┤Ą─Č©┴x

1.1.2ĪĪ┐╔į┘╔·─▄į┤Ą─░lš╣Üv│╠

1.1.3ĪĪ┐╔į┘╔·─▄į┤░lš╣Ą─ęŌ┴x

1.2ĪĪ┐╔į┘╔·─▄į┤Ą─ŽÓĻPĘNŅÉ║åĮķ

1.2.1ĪĪ╠½Ļ¢─▄

1.2.2ĪĪ’L─▄

1.2.3ĪĪ╔·╬’┘|─▄

1.2.4ĪĪĄž¤ß─▄

1.2.5ĪĪ╦«─▄

1.2.6ĪĪ│▒Ž½─▄

1.3ĪĪ╣Ø─▄£p┼┼ī”┐╔į┘╔·─▄į┤░lš╣Ą─ė░Ēæ

1.3.1ĪĪŲ¾śI╣Ø─▄ĮĄ║─▒žę¬ąį

1.3.2ĪĪŲ¾śI╣Ø─▄£p┼┼šJų¬ĀŅør

1.3.3ĪĪŲ¾śI╣Ø─▄ĮĄ║─Š▀¾w┤ļ╩®

1.3.4ĪĪ╣Ø─▄£p┼┼╣żū„ĘĮ░Ė░l▓╝

Ą┌Č■š┬ĪĪ2022-2024─Ļ╚½Ū“┐╔į┘╔·─▄į┤ąąśI░lš╣ĀŅørŲ╩╬÷

2.1ĪĪ╚½Ū“┐╔į┘╔·─▄į┤░lš╣ŠC║ŽĘų╬÷

2.1.1ĪĪ╚½Ū“─▄į┤Ž¹┘M¼FĀŅ

2.1.2ĪĪ┐╔į┘╔·─▄į┤čbÖCęÄ─Ż

2.1.3ĪĪ┐╔į┘╔·─▄į┤╝ÜĘų╩ął÷

2.1.4ĪĪ┐╔į┘╔·─▄į┤ģ^ė“čbÖC

2.1.5ĪĪ┐╔į┘╔·─▄į┤Š═śI╚╦öĄ

2.1.6ĪĪ┐╔į┘╔·─▄į┤Ž¹┘MĮYśŗ

2.2ĪĪ╚½Ū“▓┐Ęųć°╝ę┐╔į┘╔·─▄į┤░lš╣Ęų╬÷

2.2.1ĪĪ├└ć°

2.2.2ĪĪ╚š▒Š

2.2.3ĪĪėĪČ╚

2.2.4ĪĪ░═╬„

2.2.5ĪĪ─ŽĘŪ

2.2.6ĪĪųŪ└¹

2.2.7ĪĪĄ┬ć°

Ą┌╚²š┬ĪĪ2022-2024─Ļųąć°┐╔į┘╔·─▄į┤ąąśI░lš╣Ęų╬÷

3.1ĪĪųąć°─▄į┤ąąśI▀\ąąĀŅørĘų╬÷

3.1.1ĪĪ─▄į┤╔·«aŪķør

3.1.2ĪĪ─▄į┤Ž¹┘M┐é┴┐

3.1.3ĪĪ─▄į┤═Č┘YĀŅør

3.1.4ĪĪ─▄į┤ārĖ±Ė─Ė’

3.1.5ĪĪ─▄į┤ą¦┬╩Ūķør

3.1.6ĪĪ─▄į┤Ž¹┘MÅŚąį

3.2ĪĪųąć°┐╔į┘╔·─▄į┤«aśIš■▓▀▀Mš╣

3.2.1ĪĪ┐╔į┘╔·─▄į┤└¹║├š■▓▀äėæB

3.2.2ĪĪ┐╔į┘╔·─▄į┤Ž¹╝{š■▓▀

3.2.3ĪĪ┐╔į┘╔·─▄į┤┼õŅ~ųŲš■▓▀

3.2.4ĪĪ┐╔į┘╔·─▄į┤“ŠGūC”š■▓▀

3.2.5ĪĪ┐╔į┘╔·─▄į┤ęÄäØš■▓▀

3.3ĪĪųąć°┐╔į┘╔·─▄į┤ąąśI░lš╣ŠC╩÷

3.3.1ĪĪ┐╔į┘╔·─▄į┤░lš╣äė┴”

3.3.2ĪĪ┐╔į┘╔·─▄į┤░lš╣ą╬ä▌

3.3.3ĪĪ┐╔į┘╔·─▄į┤░lš╣│╔Š═

3.3.4ĪĪ┐╔į┘╔·─▄į┤░lš╣┴┴³c

3.3.5ĪĪ┐╔į┘╔·─▄į┤╚┌║Ž░lš╣

3.3.6ĪĪ┐╔į┘╔·─▄į┤ČÓų„¾w└¹ęµĻPŽĄ

3.4ĪĪųąć°┐╔į┘╔·─▄į┤ąąśI░lš╣ęÄ─Ż

3.4.1ĪĪ┐╔į┘╔·─▄į┤┘Yį┤Ęų▓╝

3.4.2ĪĪ┐╔į┘╔·─▄į┤čbÖCęÄ─Ż

3.4.3ĪĪ┐╔į┘╔·─▄į┤░lļŖ┴┐

3.4.4ĪĪ┐╔į┘╔·─▄į┤ĖéĀÄ┴”

3.4.5ĪĪ┐╔į┘╔·─▄į┤└¹ė├┬╩

3.5ĪĪųąć°ų„ꬥžģ^┐╔į┘╔·─▄į┤░lš╣Ęų╬÷

3.5.1ĪĪ▀|īÄ╩Ī

3.5.2ĪĪą┬Į«ūįų╬ģ^

3.5.3ĪĪ░▓╗š╩Ī

3.5.4ĪĪšŃĮŁ╩Ī

3.5.5ĪĪ╦─┤©╩Ī

3.5.6ĪĪĮŁ╠K╩Ī

3.5.7ĪĪ╔Į╬„╩Ī

3.5.8ĪĪ╔Į¢|╩Ī

Ą┌╦─š┬ĪĪ2022-2024─Ļųąć°╠½Ļ¢─▄╣ŌĘ³«aśI░lš╣Ęų╬÷

4.1ĪĪųąć°╠½Ļ¢─▄╣ŌĘ³«aśI░lš╣Ė┼ør

4.1.1ĪĪ╣ŌĘ³ąąśIų„ę¬│╔╣¹

4.1.2ĪĪ╣ŌĘ³▓óŠW░lļŖā×┴ėä▌

4.1.3ĪĪ╣ŌĘ³ĒŚ─┐═Č┘YĮøØ·ąį

4.2ĪĪųąć°╠½Ļ¢─▄╣ŌĘ³«aśIŽÓĻPš■▓▀Ęų╬÷

4.2.1ĪĪ«aśIš■▓▀ģR┐é

4.2.2ĪĪųž³cš■▓▀ĮŌ╬÷

4.2.3ĪĪ«aśIča┘Nš■▓▀

4.2.4ĪĪŽÓĻPś╦£╩äėæB

4.3ĪĪųąć°╣ŌĘ³ąąśI▀\ąąĀŅør

4.3.1ĪĪ╣ŌĘ³░lļŖčbÖCęÄ─Ż

4.3.2ĪĪ╣ŌĘ³░lļŖģ^ė“Ęų▓╝

4.3.3ĪĪ╣ŌĘ³░lļŖ╣®ĮoęÄ─Ż

4.3.4ĪĪ╣ŌĘ³░lļŖŽ¹╝{ą╬ä▌

4.3.5ĪĪ╣ŌĘ³░lļŖ╔ŽŠWļŖār

4.3.6ĪĪ╣ŌĘ³įOéõ▀\ĀIĀŅør

4.3.7ĪĪ╣ŌĘ³ĒŚ─┐Į©įOäėæB

4.4ĪĪųąć°Ęų▓╝╩Į╣ŌĘ³░lļŖ▀\ąąĘų╬÷

4.4.1ĪĪš■▓▀═Ųäėę“╦ž

4.4.2ĪĪčbÖCęÄ─ŻĘų╬÷

4.4.3ĪĪ▓óŠWĻPµI╝╝ąg

4.4.4ĪĪš¹┐hįć³cĘų▓╝

4.4.5ĪĪĒŚ─┐░lš╣äėæB

4.4.6ĪĪ░lš╣Ū░Š░š╣═¹

4.5ĪĪųąć°╣ŌĘ³░lļŖ┼cā”─▄ĮY║Ž░lš╣Ęų╬÷

4.5.1ĪĪ╣ŌĘ³ā”─▄ŽÓĻPš■▓▀

4.5.2ĪĪ╣Ōā”╩ął÷░lš╣ęÄ─Ż

4.5.3ĪĪ╣Ōā”ļŖšŠ░lš╣─Ż╩Į

4.5.4ĪĪŲ¾śI╣Ōā”═Č┘YäėæB

4.5.5ĪĪ╣ŌĘ³░lļŖā”─▄┐žųŲ

4.5.6ĪĪ╣ŌĘ³ā”─▄░lš╣Ū░Š░

4.6ĪĪųąć°╠½Ļ¢─▄╣ŌĘ³▓óŠW░lļŖĘų╬÷

4.6.1ĪĪ╠½Ļ¢─▄╣ŌĘ³▓óŠW░lļŖā×ä▌Ęų╬÷

4.6.2ĪĪ╠½Ļ¢─▄╣ŌĘ³▓óŠW░lļŖ╩®╣ż╝╝ąg

4.6.3ĪĪ╣ŌĘ³▓óŠW░lļŖŽĄĮy╗∙▒ŠįŁ└Ē

4.6.4ĪĪ╣ŌĘ³▓óŠW░lļŖī”ļŖŠWĄ─ė░Ēæ

Ą┌╬Õš┬ĪĪ2022-2024─Ļųąć°’LļŖąąśI░lš╣Ęų╬÷

5.1ĪĪ╚½Ū“’LļŖąąśI░lš╣Ęų╬÷

5.1.1ĪĪ’LļŖčbÖCęÄ─Ż

5.1.2ĪĪģ^ė“░lš╣Ęų╬÷

5.1.3ĪĪ╝ÜĘų╩ął÷░lš╣

5.1.4ĪĪ╩ął÷ĖéĀÄĖ±Šų

5.1.5ĪĪ’LļŖėåå╬Ūķør

5.1.6ĪĪ╩ął÷Ū░Š░ŅA£y

5.2ĪĪųąć°’LļŖ«aśIŽÓĻPš■▓▀Ęų╬÷

5.2.1ĪĪ’LļŖŽÓĻPš■▓▀ģR┐é

5.2.2ĪĪļŖ┴”Ž¹╝{▒ŻšŽš■▓▀

5.2.3ĪĪ─▄į┤░▓╚½▒ŻšŽš■▓▀

5.2.4ĪĪ’LļŖ╔ŽŠWļŖārš■▓▀

5.2.5ĪĪ’LļŖĒŚ─┐ęÄĘČš■▓▀

5.2.6ĪĪ’LļŖĮ╚┌ų¦│ųš■▓▀

5.3ĪĪųąć°’LļŖąąśI░lš╣ŠC╩÷

5.3.1ĪĪ«aśIµ£Śl░lš╣

5.3.2ĪĪąąśIčbÖCŪķør

5.3.3ĪĪ’L┴”░lļŖęÄ─Ż

5.3.4ĪĪģ^ė“░lš╣Ūķør

5.3.5ĪĪ’LļŖ╔ŽŠWļŖār

5.4ĪĪųąć°’LļŖąąśI╝ÜĘų╩ął÷Ęų╬÷

5.4.1ĪĪĻæ╔Ž’LļŖčbÖCęÄ─Ż

5.4.2ĪĪ║Ż╔Ž’LļŖčbÖCęÄ─Ż

5.4.3ĪĪ║Ż╔Ž’LļŖĖéĀÄĖ±Šų

5.4.4ĪĪ║Ż╔Ž’LļŖĒŚ─┐Į©įO

5.4.5ĪĪ║Ż╔Ž’LļŖČ╚ļŖ│╔▒Š

5.4.6ĪĪ║Ż╔Ž’LļŖ╝╝ąg┌ģä▌

5.5ĪĪųąć°’LļŖŽ¹╝{░lš╣Ęų╬÷

5.5.1ĪĪ’LļŖŽ¹╝{┼e┤ļĘų╬÷

5.5.2ĪĪ’LļŖŽ¹╝{ĀŅørĘų╬÷

5.5.3ĪĪ’LļŖŽ¹╝{░lš╣─┐ś╦

5.5.4ĪĪ’LļŖŽ¹╝{ęŌ┴xĘų╬÷

5.6ĪĪųąć°’LļŖ▀\ŠSąąśI░lš╣Ęų╬÷

5.6.1ĪĪąąśI▀\ąą─Ż╩Į

5.6.2ĪĪ╩ął÷░lš╣ęÄ─Ż

5.6.3ĪĪąąśI│╔▒Šš╝▒╚

5.6.4ĪĪ╩ął÷ĖéĀÄĖ±Šų

5.6.5ĪĪ▀\ŠS╩ął÷äėæB

5.6.6ĪĪ╬┤üĒ░lš╣┐šķg

5.7ĪĪųąć°’LļŖ▓óŠW╝░ī”ļŖŠWĄ─ė░ĒæĘų╬÷

5.7.1ĪĪ’LļŖ▓óŠW╗∙▒ŠĖ┼╩÷

5.7.2ĪĪ’LļŖ▓óŠWų„ę¬ĘĮ╩Į

5.7.3ĪĪ’LļŖ▓óŠW╝╝ągĘų╬÷

5.7.4ĪĪ’LļŖ▓óŠWė░ĒæĘų╬÷

Ą┌┴∙š┬ĪĪ2022-2024─Ļųąć°Ųõ╦¹┐╔į┘╔·─▄į┤ķ_░l└¹ė├Ęų╬÷

6.1ĪĪųąć°╦«─▄ķ_░l└¹ė├ĀŅør

6.1.1ĪĪ╦«┘Yį┤┐é┴┐Ūķør

6.1.2ĪĪąąśIčbÖCŪķør

6.1.3ĪĪ╦«┴”░lļŖęÄ─Ż

6.1.4ĪĪ╦«ļŖ└¹ė├ĀŅør

6.1.5ĪĪ╦«ļŖ╣ż│╠Į©įO

6.1.6ĪĪ╦«ļŖ░lš╣┌ģä▌

6.2ĪĪųąć°╔·╬’┘|─▄ķ_░l└¹ė├ĀŅør

6.2.1ĪĪ«aśI░lš╣š■▓▀

6.2.2ĪĪąąśI░lš╣¼FĀŅ

6.2.3ĪĪ╩ął÷čbÖCęÄ─Ż

6.2.4ĪĪģ^ė“░lš╣Ęų╬÷

6.2.5ĪĪ╝ÜĘų╩ął÷░lš╣

6.3ĪĪųąć°Ąž¤ß─▄ķ_░l└¹ė├ĀŅør

6.3.1ĪĪĄž¤ß┘Yį┤Ęų▓╝

6.3.2ĪĪķ_░l└¹ė├ĀŅør

6.3.3ĪĪķ_░l└¹ė├─Ż╩Į

6.3.4ĪĪ╝╝ąg░lš╣ĘĮŽ“

6.3.5ĪĪąąśI░lš╣╦╝┐╝

6.4ĪĪųąć°Üõ─▄ķ_░l└¹ė├ĀŅør

6.4.1ĪĪÜõ─▄«aśIµ£ŚlĮYśŗ

6.4.2ĪĪÜõ─▄«aśIš■▓▀░l▓╝

6.4.3ĪĪÜõ─▄╣®æ¬╩ął÷Ęų╬÷

6.4.4ĪĪÜõ─▄ąĶŪ¾╩ął÷Ęų╬÷

6.4.5ĪĪÜõÜŌārĖ±ūā╗»Ęų╬÷

6.4.6ĪĪÜõ─▄Ų¾śI▓╝ŠųŪķør

6.5ĪĪųąć°║Żč¾─▄ķ_░l└¹ė├ĀŅør

6.5.1ĪĪ║Żč¾┘Yį┤ķ_░l▒žę¬ąį

6.5.2ĪĪ║Żč¾─▄ś╦£╩░l▓╝Ūķør

6.5.3ĪĪ║Żč¾─▄┘Yį┤ā”éõŪķør

6.5.4ĪĪ║Żč¾─▄ķ_░l└¹ė├Ė┼ør

6.5.5ĪĪ║Żč¾─▄░lļŖčbÖCŪķør

6.5.6ĪĪģ^ė“║Żč¾─▄ķ_░l└¹ė├

Ą┌Ų▀š┬ĪĪ2022-2024─Ļ“╗ź┬ōŠW+”┐╔į┘╔·─▄į┤░lš╣Ęų╬÷

7.1ĪĪ─▄į┤╗ź┬ōŠW╗∙▒ŠĖ┼ør

7.1.1ĪĪ─▄į┤╗ź┬ōŠW╗∙▒ŠĖ┼─Ņ

7.1.2ĪĪ─▄į┤╗ź┬ōŠWųž³c░µēK

7.1.3ĪĪ─▄į┤╗ź┬ōŠW░lš╣ęŌ┴x

7.1.4ĪĪ─▄į┤╗ź┬ōŠWæ┬įĄž╬╗

7.1.5ĪĪ╚½Ū“─▄į┤╗ź┬ōŠWĮM┐Ś░lš╣

7.2ĪĪųąć°─▄į┤╗ź┬ōŠW░lš╣ŠCør

7.2.1ĪĪš■▓▀ŁhŠ│Ęų╬÷

7.2.2ĪĪļŖŠW═Č┘YĮ©įO

7.2.3ĪĪ«aśIĮYśŗĘų╬÷

7.2.4ĪĪąąśIś╦£╩Į©įO

7.2.5ĪĪąąśIģ^ė“Ęų▓╝

7.2.6ĪĪąąśI═Č┘YĘų╬÷

7.2.7ĪĪŲ¾śIšą═Čś╦╩┬╝■

7.3ĪĪ─▄į┤╗ź┬ōŠWī”┐╔į┘╔·─▄į┤ŲĮār╔ŽŠWĄ─═Ųäėū„ė├

7.3.1ĪĪäōįņ╗∙ĄAŚl╝■

7.3.2ĪĪ═Ųäė«aśI╔²╝ē

7.3.3ĪĪĮŌøQŽ¹╝{å¢Ņ}

7.3.4ĪĪ═Ļ╔Ų╩ął÷╗»Į©įO

7.3.5ĪĪ▌ö┼õā”▀\ę╗¾w╗»

7.4ĪĪ─▄į┤╗ź┬ōŠWĄ─╔╠śI─Ż╩Į╝░╩ął÷ÖCųŲ

7.4.1ĪĪ░lš╣─Ż╩ĮĘų╬÷

7.4.2ĪĪäōą┬æ¬ė├─Ż╩Į

7.4.3ĪĪØōį┌╔╠śI─Ż╩Į

7.4.4ĪĪ╔╠śI─Ż╩ĮīŹ¼F

7.4.5ĪĪ─Ż╩Įų¦ō╬ÖCųŲ

Ą┌░╦š┬ĪĪ“ę╗Ħę╗┬Ę”│½ūhŽ┬┐╔į┘╔·─▄į┤ąąśI░lš╣ÖCė÷Ęų╬÷

8.1ĪĪ“ę╗Ħę╗┬Ę”░lš╣▀\ąąĀŅørĘų╬÷

8.1.1ĪĪ╗∙▒Šā╚║ŁĮŌūx

8.1.2ĪĪŠC║Žš■▓▀Ęų╬÷

8.1.3ĪĪ║Žū„│╔╣¹Ęų╬÷

8.1.4ĪĪ═Č┘Y║Žū„Ūķør

8.1.5ĪĪĮ╚┌║Žū„Ęų╬÷

8.1.6ĪĪČÓć°─▄į┤║Žū„

8.2ĪĪ“ę╗Ħę╗┬Ę”│½ūhŽ┬ć°ļH┐╔į┘╔·─▄į┤═Č┘YĘų╬÷

8.2.1ĪĪ═Č┘Yš■▓▀└¹║├

8.2.2ĪĪ═Č┘YęÄ─Ż¼FĀŅ

8.2.3ĪĪĄõą══Č┘Y░Ė└²

8.2.4ĪĪ═Č┘YĮ©ūhĘų╬÷

8.2.5ĪĪ═Č┘YŪ░Š░ŅA£y

8.3ĪĪ“ę╗Ħę╗┬Ę”Ž┬┐╔į┘╔·─▄į┤░lš╣ųž³c——ļŖ─▄

8.3.1ĪĪ螊ĆļŖ┴”¼FĀŅ

8.3.2ĪĪ═Č┘Y║Žū„ā×ä▌

8.3.3ĪĪļŖ┴”║Žū„ÖCė÷

8.3.4ĪĪļŖ┴”═Č┘Y║Žū„

8.3.5ĪĪļŖ┴”╗ź┬ō╗ź═©

8.3.6ĪĪļŖ┴”║Žū„’LļU

8.3.7ĪĪ’LļUĘ└ĘČ┤ļ╩®

8.4ĪĪ“ę╗Ħę╗┬ʔ螊ƥžģ^┐╔į┘╔·─▄į┤║Žū„

8.4.1ĪĪųą╠®║Žū„

8.4.2ĪĪųą░═║Žū„

8.4.3ĪĪųąįĮ║Žū„

8.4.4ĪĪųą▓©║Žū„

8.4.5ĪĪųą└Ž║Žū„

8.4.6ĪĪųąėĪ─ß║Žū„

8.5ĪĪ“ę╗Ħę╗┬Ę”▒│Š░Ž┬─▄į┤Ų¾śI├µ┼RĄ─ÖCė÷╝░╠¶æ

8.5.1ĪĪŲ¾śI├µ┼RĄ─ÖCė÷

8.5.2ĪĪŲ¾śI├µ┼RĄ─╠¶æ

8.5.3ĪĪŲ¾śI═Č┘Y▓╝ŠųĮ©ūh

Ą┌Š┼š┬ĪĪ2025-2029─Ļųąć°┐╔į┘╔·─▄į┤═Č┘YØō┴”Ęų╬÷

9.1ĪĪ┐╔į┘╔·─▄į┤═Č┘YŁhŠ│

9.1.1ĪĪ╚½Ū“═Č┘Y┴”Č╚

9.1.2ĪĪų„ę¬═Č┘Yų„¾w

9.1.3ĪĪ═Č┘Y│╔▒Šūā╗»

9.1.4ĪĪ╝╝ągčą░l╝ė┐ņ

9.2ĪĪ┐╔į┘╔·─▄į┤═Č┘YęÄ─Ż╝░╠ž³c

9.2.1ĪĪ═Č┘YęÄ─ŻĀŅør

9.2.2ĪĪ═Č┘Yųž³cŅIė“

9.2.3ĪĪ║Ż═Ō═Č┘YĘų╬÷

9.2.4ĪĪ═Č┘YęÄ─ŻŅA£y

9.3ĪĪ┐╔į┘╔·─▄į┤═Č┘YĘĮŽ“

9.3.1ĪĪĘų▓╝╩Į╣ŌĘ³

9.3.2ĪĪųŪ─▄ļŖŠW

9.3.3ĪĪ’LļŖ▀\ŠS

9.3.4ĪĪ╔·╬’┘|╚╝┴Ž

9.4ĪĪ┐╔į┘╔·─▄į┤═Č╚┌┘YĮ©ūh

9.4.1ĪĪ═žīÆ╚┌┘YŪ■Ą└

9.4.2ĪĪäōą┬Į╚┌śIäš

9.4.3ĪĪ╝ėÅŖć°ļH║Žū„

9.4.4ĪĪ═Ļ╔Ų═Č╚┌┘Y¾wŽĄ

Ą┌╩«š┬ĪĪ2025-2029─Ļųąć°┐╔į┘╔·─▄į┤Ą─░lš╣Ū░Š░╝░ŅA£y

10.1ĪĪ┐╔į┘╔·─▄į┤ąąśI░lš╣Ū░Š░š╣═¹

10.1.1ĪĪ┐╔į┘╔·─▄į┤░lš╣ÖCė÷

10.1.2ĪĪ┐╔į┘╔·─▄į┤░lš╣Ū░Š░

10.1.3ĪĪ┐╔į┘╔·─▄į┤£p╠╝Øō┴”

10.1.4ĪĪ┐╔į┘╔·─▄į┤░lš╣┬ĘÅĮ

10.2ĪĪųą═ČŅÖå¢ī”2025-2029─Ļųąć°┐╔į┘╔·─▄į┤ąąśIŅA£yĘų╬÷

10.2.1ĪĪųą═ČŅÖå¢ī”┐╔į┘╔·─▄į┤░lš╣“īäė╬Õ┴”─Żą═Ęų╬÷

10.2.2ĪĪ2025-2029─Ļųąć°┐╔į┘╔·─▄į┤░lļŖ┐éčbÖC╚▌┴┐ŅA£y

10.2.3ĪĪ2025-2029─Ļųąć°┐╔į┘╔·─▄į┤░lļŖ┴┐ŅA£y

«aśI═Č┘Y┼c«aśI░lš╣Ę■äšę╗¾w╗»ĮŌøQĘĮ░ĖīŻ╝ęĪŻÆ▀ę╗Æ▀┴ó╝┤ĻPūóĪŻ

ČÓŠSČ╚Ą─«aśI蹊┐║═Ęų╬÷Ż¼░č╬š╬┤üĒ░lš╣ÖCĢ■ĪŻÆ▀┤aĻPūóŻ¼½@╚ĪŪ░čžąąśIł¾ĖµĪŻ