ųą═ČŠW2024-07-16 08:02 üĒį┤Ż║ųą═ČŠW

ųą═ČŅÖå¢ųž░§═Ų│÷"«aśI┤¾─X"ŽĄ┴ą«aŲĘŻ¼Ė▀ą¦┘x─▄«aśI═Č┘Y╝░«aśI░lš╣Ė„ĘN╣żū„ł÷Š░Ż¼ÜgėŁįćė├¾w“ׯĪ | ||||

|---|---|---|---|---|

| «aŲĘ | ║╦ą─╣”─▄Č©╬╗ | ĄŪĻæ╩╣ė├ | įćė├╔Ļšł | |

| «aśI═Č┘Y┤¾─X | ą┬┼d«aśI═Č┘YÖCĢ■Ą─Ė▀ą¦═┌Š“╣żŠ▀ | ĄŪĻæ > | ╔Ļšł > | |

| «aśIšą╔╠┤¾─X | ┤¾öĄō■Š½£╩šą╔╠īŻśIŲĮ┼_ | ĄŪĻæ > | ╔Ļšł > | |

| «aśI蹊┐┤¾─X | «aśI蹊┐╣żū„Ą─ę╗šŠ╩ĮĮŌøQĘĮ░Ė | ĄŪĻæ > | ╔Ļšł > | |

┬ōŽĄļŖįÆŻ║ 400 008 0586; 0755-82571568

╬óą┼Æ▀┤aŻ║

ĪĪĪĪŪ░čį

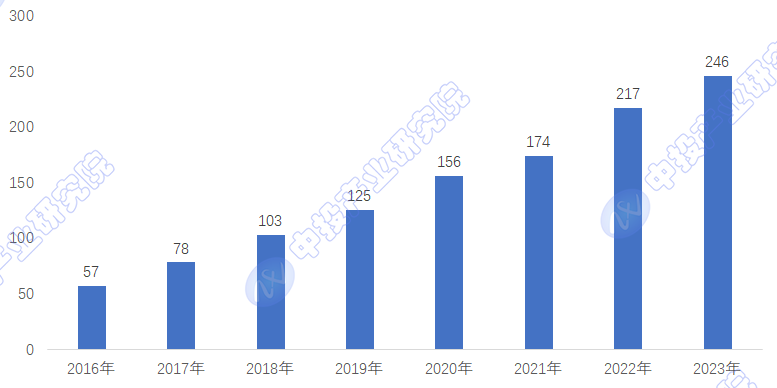

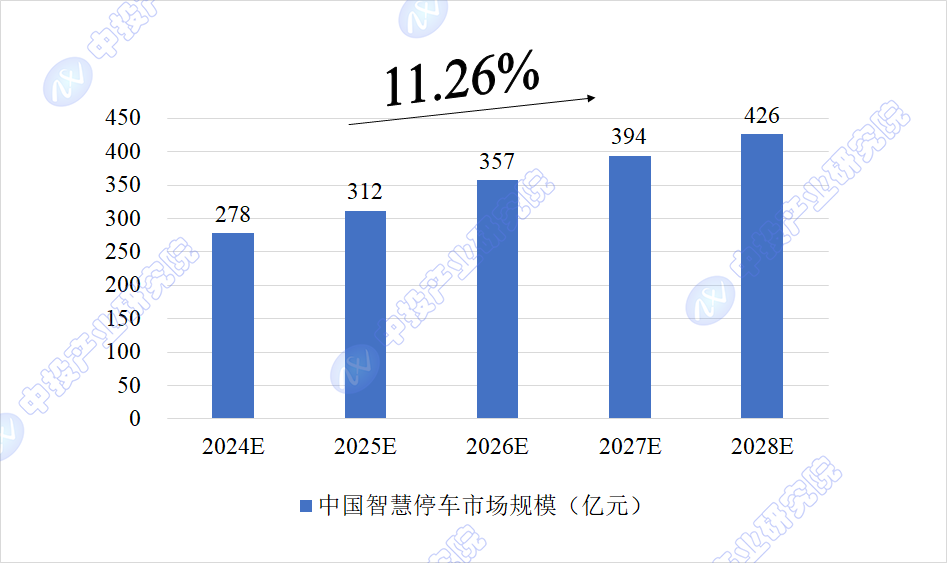

ĪĪĪĪ2023─ĻŻ¼ųąć°ųŪ╗█═Ż▄ć╩ął÷š╣¼F│÷┼Ņ▓¬╔·ÖCŻ¼ęÄ─Ż▀_246ā|į¬Ż¼ĒŚ─┐▒ķ▓╝31╩Ī734ģ^Ż¼ė╚Ųõį┌┐h╝ēģ^ė“│╩¼F├▄╝»▓╝ŠųŻ¼╝╝ąg┼c─Ż╩Įäōą┬īė│÷▓╗ĖFĪŻš╣═¹╬┤üĒŻ¼ųą═Č«aśI蹊┐į║ŅAėŗ╩ął÷īóęį11.26%Ą──ĻÅ═║Žį÷ķL┬╩│ų└möUÅłŻ¼ų┴2028─Ļ╩ął÷ęÄ─Żėą═¹═╗ŲŲ426ā|į¬Ż¼š├’@ąąśIÅŖä┼Ą─į÷ķLä▌Ņ^┼cÅVķ¤Ą─░lš╣Ū░Š░ĪŻ

ĪĪĪĪę╗ĪóųŪ╗█═Ż▄ć╩ął÷ęÄ─ŻĘų╬÷

ĪĪĪĪĮ³─ĻüĒŻ¼╬ęć°ųŪ─▄═Ż▄ćąąśIĮøÜv┴╦čĖ├═Ą─│╔ķLĪŻ2022─ĻŻ¼ųŪ╗█═Ż▄ć╩ął÷Ą─┐éęÄ─ŻęčĮø┼╩╔²ų┴╝s217ā|į¬Ż¼’@╩Š│÷ąąśIęÄ─ŻĄ─čĖ╦┘öUÅłŻ╗2023─ĻŻ¼╬ęć°ųŪ╗█═Ż▄ćąąśIĄ─╩ął÷ęÄ─Ż▀Mę╗▓Į▄S╔²ų┴246ā|į¬Ż¼ś╦ųŠų°įōąąśIš²╠Äė┌ę╗éĆŪ░╦∙╬┤ėąĄ─Ė▀╦┘░lš╣ļAČ╬Ż¼š╣¼F│÷ÅŖä┼Ą─╩ął÷╗Ņ┴”║═Š▐┤¾Ą─░lš╣Øō┴”ĪŻ

ĪĪĪĪłD▒Ē:2016-2023─Ļć°ā╚ųŪ╗█═Ż▄ć╩ął÷ęÄ─Żūā╗»Ęų╬÷

ĪĪĪĪå╬╬╗Ż║ā|į¬

ĪĪĪĪöĄō■üĒį┤Ż║ųą═Č«aśI蹊┐į║

ĪĪĪĪ╚ńĮ±Ż¼ųŪ╗█═Ż▄ć╝╝ągęčĮøį┌╬ęć°Ė„┤¾│Ū╩ąųąÅVĘ║▓┐╩Ż¼ą╬│╔┴╦ŅHŠ▀ęÄ─ŻĄ─æ¬ė├ŠWĮjŻ¼▓╗āHĖ▓╔w├µł÷Ą─ĘČć·į┌│ų└möU┤¾Ż¼Č°Ūę▄ćų„ė├æ¶╚║¾wę▓į┌╝▒╦┘į÷ķLŻ¼╩ął÷ØB═Ė┬╩│╩¼F│÷’@ų°Ą─╠ß╔²┌ģä▌ĪŻ

ĪĪĪĪČ■ĪóųŪ╗█═Ż▄ćŲ¾śI▓╝ŠųĘų╬÷

ĪĪĪĪųą═Č«aśI蹊┐į║░l▓╝Ą─ĪČ2024-2028─Ļųąć°ųŪ╗█═Ż▄ćąąśI╔ŅČ╚š{čą╝░═Č┘YŪ░Š░ŅA£ył¾ĖµĪĘ’@╩ŠŻ║Įžų╣2024─Ļ7į┬5╚šŻ¼ųŪ╗█═Ż▄ćŽÓĻPŲ¾śIūóāįęÄ─Ż▀_ĄĮ15559╝ęĪŻ2015─Ļ-2024─Ļ7į┬5╚šŻ¼ųŪ╗█═Ż▄ćŽÓĻPŲ¾śIūóāįęÄ─ŻūŅČÓĄ──ĻĘ▌×ķ2020─ĻŻ¼▀_ĄĮ1965─ĻŻ¼Ųõ┤╬×ķ2023─ĻŻ¼▀_ĄĮ1964╝ęĪŻĮžų╣2024─Ļ7į┬5╚šŻ¼2024─ĻųŪ╗█═Ż▄ćŽÓĻPŲ¾śIūóāįęÄ─Ż×ķ829╝ęĪŻ

ĪĪĪĪłD▒Ē:2015-2024─ĻųŪ╗█═Ż▄ćŽÓĻPŲ¾śIūóāįęÄ─Żūā╗»

ĪĪĪĪå╬╬╗Ż║╝ę

ĪĪĪĪöĄō■üĒį┤Ż║Ų¾▓ķ▓ķŻ¼ųą═Č«aśI蹊┐į║š¹└ĒŻ©Įžų╣2024─Ļ7į┬5╚šŻ®

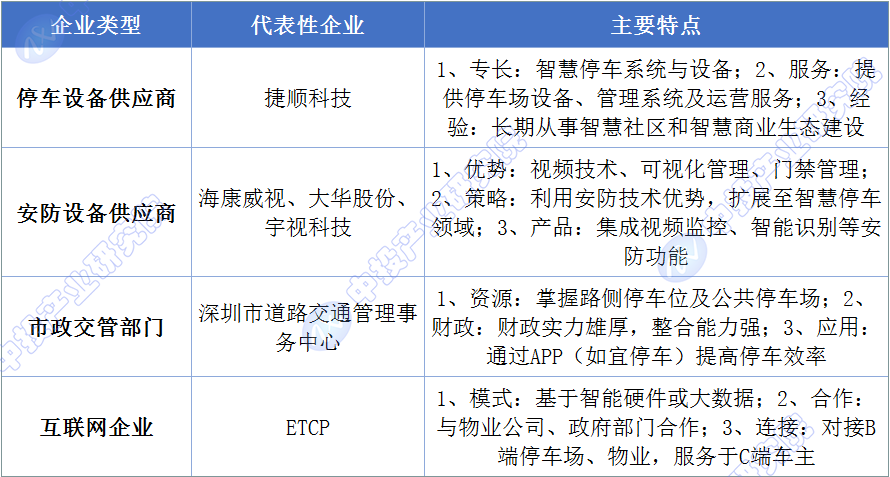

ĪĪĪĪ─┐Ū░Ż¼ųŪ╗█═Ż▄ćąąśIų„ę¬ėą╦─ŅÉų„¾wģó┼cĖéĀÄŻ║ŲõųąŻ¼═Ż▄ćįOéõ╣®æ¬╔╠ęįŲõīŻśIįOéõ║═ŽĄĮyĮŌøQĘĮ░ĖęŖķLŻ╗░▓Ę└įOéõ╣®æ¬╔╠ät└¹ė├Ųõį┌ęĢŅl▒O┐ž║═ķTĮ¹╣▄└ĒĘĮ├µĄ─╝╝ągā×ä▌Ż¼Ž“ųŪ╗█═Ż▄ćŅIė“čė╔ņŻ╗╩ąš■Į╗╣▄▓┐ķTæ{ĮĶ╣½╣▓┘Yį┤║═žöš■ų¦│ųŻ¼═ŲäėųŪ╗█═Ż▄ćĘ■䚥─Ųš╝░║═ā×╗»Ż╗╗ź┬ōŠWŲ¾śIätę└┐┐ųŪ─▄╝╝ąg║═┤¾öĄō■Ęų╬÷Ż¼┤ŅĮ©▀BĮė═Ż▄ćł÷┼c▄ćų„Ą─Ė▀ą¦Ę■äšŲĮ┼_ĪŻ

ĪĪĪĪłD▒Ē:ųŪ╗█═Ż▄ć╩ął÷ģó┼cų„¾wĘų╬÷

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ųą═Č«aśI蹊┐į║

ĪĪĪĪ╚²ĪóųŪ╗█═Ż▄ć═Č┘YŪķørĘų╬÷

ĪĪĪĪųą═Č«aśI蹊┐į║░l▓╝Ą─ĪČ2024-2028─Ļųąć°ųŪ╗█═Ż▄ćąąśI╔ŅČ╚š{čą╝░═Č┘YŪ░Š░ŅA£ył¾ĖµĪĘ’@╩ŠŻ║2023─ĻĄ┌╚²╝ŠČ╚Ż¼╚½ć°╣▓ėą29éĆ╩ĪĘ▌Ą─295éĆĖ„╝ēąąš■ģ^░l▓╝┴╦│Ū╩ą╝ēųŪ╗█═Ż▄ćĮ©įOĒŚ─┐Ą─šąś╦▓╔┘Å╣½ĖµŻ╗2023─ĻŪ░╚²╝ŠČ╚Ż¼╚½ć°ęčėą31éĆ╩ĪĘ▌Ą─734éĆĖ„╝ēąąš■ģ^░l▓╝┴╦│Ū╩ą╝ēĒŚ─┐Ą─šąś╦▓╔┘ÅĪŻ

ĪĪĪĪį┌2023─ĻĄ┌╚²╝ŠČ╚Ż¼ųŪ╗█═Ż▄ć╩ął÷ĒŚ─┐šą═Čś╦š╣¼F│÷ęįŽ┬ÄūéĆ’@ų°╠ž³cŻ║

ĪĪĪĪĄžģ^Ęų▓╝ÅVĘ║Ż¼ĮŁ╬„╩ĪŠė╩ūŻ║╚½ć°29éĆ╩ĪĘ▌Ą─295éĆĖ„╝ēąąš■ģ^░l▓╝┴╦ųŪ╗█═Ż▄ćĮ©įOĒŚ─┐Ą─šąś╦▓╔┘Å╣½ĖµŻ¼ŲõųąĮŁ╬„╩Īęį27éĆĒŚ─┐ŅIŽ╚Ż¼šŃĮŁ║═ĮŁ╠KĘųäeęį26éĆ║═24éĆĒŚ─┐ŠoļSŲõ║¾Ż¼ĖŻĮ©Īó╦─┤©ĪóÅV¢|Ą─ĒŚ─┐öĄ┴┐ę▓Č╝│¼▀^┴╦20éĆĪŻ

ĪĪĪĪ┐h╝ēĒŚ─┐š╝▒╚▌^┤¾Ż║Å─ąąš■╝ēäe┐┤Ż¼┐h╝ēĒŚ─┐ūŅČÓŻ¼š╝▒╚41%Ż¼╩ą╝ēĒŚ─┐š╝▒╚31%Ż¼ģ^╝ēĒŚ─┐š╝▒╚28%Ż¼Ę┤ė││÷ųŪ╗█═Ż▄ćĮ©įOį┌╗∙īėąąš■ģ^Ą─Ųš╝░║═ųžęĢĪŻ

ĪĪĪĪųŪ─▄Ū░Č╦ČÓśė╗»Ż¼Ąž┤┼▓┤╬╗×ķų„┴„Ż║į┌╔µ╝░Ą└┬ĘųŪ─▄Ū░Č╦Ą─ĒŚ─┐ųąŻ¼Ąž┤┼▓┤╬╗š╝▒╚ūŅĖ▀Ż¼▀_ĄĮ53%Ż¼Ė▀╬╗ęĢŅl▓┤╬╗š╝▒╚35%Ż¼ųąĄ═╬╗ęĢŅl▓┤╬╗║═ųŪ─▄ŲĮ░Õµi▓┤╬╗š╝▒╚Ęųäe×ķ8%║═4%ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼Ė▀╬╗ęĢŅl▓┤╬╗Ą─▒╚└²Å─Ą┌ę╗╝ŠČ╚Ą─16%’@ų°į÷ķLų┴Ą┌╚²╝ŠČ╚Ą─35%ĪŻ

ĪĪĪĪęĢŅlč▓Öz▄ć║═ETCų¦ĖČĘĮ╩Įę²╚ļŻ║ėą16éĆĒŚ─┐╩ū┤╬╩╣ė├ęĢŅlč▓Öz▄ć▀Mąą╣▄└ĒŻ¼1éĆĒŚ─┐į÷╝ė┴╦ęĢŅlč▓Öz▄ćŻ¼7éĆĒŚ─┐ą┬į÷┴╦Ą└┬Ę═Ż▄ćETCų¦ĖČĘĮ╩ĮŻ¼’@╩Š│÷ųŪ╗█═Ż▄ć╝╝ągĄ─äōą┬║═ų¦ĖČ╩ųČ╬Ą─ČÓśė╗»ĪŻ

ĪĪĪĪĮ©įO─Ż╩ĮęįśIų„ų▒Įė▓╔┘Å×ķų„Ż║86%Ą─ĒŚ─┐▓╔ė├śIų„ų▒Įė▓╔┘Å─Ż╩ĮŻ¼13%Ą─ĒŚ─┐▓╔ė├BOTŻ©Build-Operate-TransferŻ®─Ż╩ĮŻ¼1%Ą─ĒŚ─┐▓╔╚ĪūŌ┘U─Ż╩ĮĪŻ

ĪĪĪĪ╗žŅÖ2023─ĻŪ░╚²╝ŠČ╚Ą─ųŪ╗█═Ż▄ć╩ął÷ĒŚ─┐šą═Čś╦ŪķørŻ¼┐╔ęį┐éĮYęįŽ┬Äū³cŻ║

ĪĪĪĪĒŚ─┐░l▓╝ĘČć·ÅVĘ║Ż║╚½ć°31éĆ╩ĪĘ▌Ą─734éĆĖ„╝ēąąš■ģ^░l▓╝┴╦│Ū╩ą╝ēųŪ╗█═Ż▄ćĒŚ─┐Ą─šąś╦▓╔┘ÅŻ¼’@╩Š┴╦ųŪ╗█═Ż▄ćĒŚ─┐į┌╚½ć°ĘČć·ā╚Ą─ÅVĘ║ąĶŪ¾║══ŲÅVĪŻ

ĪĪĪĪšŃĮŁ╩ĪŅI┼▄Ż¼¢|▓┐čž║Ż╩ĪĘ▌╗Ņ▄SŻ║šŃĮŁ╩Īęį86éĆĒŚ─┐╬╗┴ąĄ┌ę╗Ż¼ĮŁ╠KĪóÅV¢|ĪóĮŁ╬„Īó╦─┤©Ą╚╩ĪĘ▌Ą─ĒŚ─┐öĄ┴┐ę▓ĘŪ│Ż┐╔ė^Ż¼¾w¼F┴╦¢|▓┐čž║ŻĄžģ^į┌ųŪ╗█═Ż▄ćŅIė“Ą─╗Ņ▄S║═ŅIŽ╚ĪŻ

ĪĪĪĪ┐h╝ēĒŚ─┐š╝ō■ų„ī¦Ż║2023─ĻŪ░╚²╝ŠČ╚┐h╝ēĒŚ─┐š╝▒╚ūŅĖ▀Ż¼▀_ĄĮ45%Ż¼╩ą╝ēĒŚ─┐║═ģ^╝ēĒŚ─┐Ęųäeš╝▒╚26%║═29%Ż¼į┘┤╬┤_šJ┴╦ųŪ╗█═Ż▄ćĮ©įOį┌┐h╝ēąąš■ģ^Ą─ÅVĘ║īŹ╩®ĪŻ

ĪĪĪĪBOT─Ż╩ĮĒŚ─┐£p╔┘Ż¼Č╠Ų┌│ą░³į÷ČÓŻ║82%Ą─ĒŚ─┐▓╔ė├śIų„ų▒Įė▓╔┘ÅŻ¼17%Ą─ĒŚ─┐▓╔ė├BOT─Ż╩ĮŻ¼1%Ą─ĒŚ─┐×ķūŌ┘U─Ż╩ĮĪŻBOT─Ż╩ĮĒŚ─┐▒╚└²Ž┬ĮĄŻ¼Č°ąį┘|ŽÓĮ³Ą─Ą└┬Ę▓┤╬╗ĮøĀIÖÓČ╠Ų┌│ą░³╗“▓╔┘Å╣▄└ĒĘ■äšĒŚ─┐į÷╝ėŻ¼Ę┤ė│┴╦ĄžĘĮš■Ė«į┌žöš■ē║┴”Ž┬Ą─▓▀┬įš{š¹ĪŻ

ĪĪĪĪ┐é¾wČ°čįŻ¼2023─ĻĄ┌╚²╝ŠČ╚╝░Ū░╚²╝ŠČ╚Ą─ųŪ╗█═Ż▄ć╩ął÷ĒŚ─┐šą═Čś╦│╩¼F│÷Ąžģ^Ęų▓╝ÅVĘ║Īó┐h╝ēĒŚ─┐š╝ų„ī¦ĪóųŪ─▄Ū░Č╦╝╝ągČÓśė╗»Īóų¦ĖČĘĮ╩Įäōą┬ęį╝░Į©įO─Ż╩ĮĄ─š{š¹Ą╚╠ž³cŻ¼’@╩Š┴╦ųŪ╗█═Ż▄ćąąśIį┌╝╝ągĪóš■▓▀║═╩ął÷ĘĮ├µĄ─äėæB░lš╣ĪŻ

ĪĪĪĪ╦─ĪóųŪ╗█═Ż▄ć╩ął÷ęÄ─ŻŅA£y

ĪĪĪĪ2022─ĻŻ¼ųąć°ųŪ╗█═Ż▄ć╩ął÷ęÄ─Ż▀_ĄĮ217ā|į¬Ż╗2023─ĻŻ¼ųąć°ųŪ╗█═Ż▄ć╩ął÷ęÄ─Ż▀_ĄĮ246ā|į¬ĪŻųą═Č«aśI蹊┐į║ŅAėŗŻ¼2024─Ļ╬ęć°ųŪ╗█═Ż▄ć╩ął÷ęÄ─Żīó▀_ĄĮ278ā|į¬Ż¼╬┤üĒ╬Õ─ĻŻ©2024-2028Ż®─ĻŠ∙Å═║Žį÷ķL┬╩╝s×ķ11.26%Ż¼2028─Ļīó▀_ĄĮ426ā|į¬ĪŻ

ĪĪĪĪłD▒ĒŻ║ųą═ČŅÖå¢ī”2024-2028─Ļųąć°ųŪ╗█═Ż▄ć╩ął÷ęÄ─ŻŅA£y

ĪĪĪĪöĄō■üĒį┤Ż║ųą═Č«aśI蹊┐į║

«aśI═Č┘Y┼c«aśI░lš╣Ę■äšę╗¾w╗»ĮŌøQĘĮ░ĖīŻ╝ęĪŻÆ▀ę╗Æ▀┴ó╝┤ĻPūóĪŻ

ČÓŠSČ╚Ą─«aśI蹊┐║═Ęų╬÷Ż¼░č╬š╬┤üĒ░lš╣ÖCĢ■ĪŻÆ▀┤aĻPūóŻ¼½@╚ĪŪ░čžąąśIł¾ĖµĪŻ