ųą═ČŠW2024-07-25 08:10 üĒį┤Ż║ųą═ČŠW

ųą═ČŅÖå¢ųž░§═Ų│÷"«aśI┤¾─X"ŽĄ┴ą«aŲĘŻ¼Ė▀ą¦┘x─▄«aśI═Č┘Y╝░«aśI░lš╣Ė„ĘN╣żū„ł÷Š░Ż¼ÜgėŁįćė├¾w“ׯĪ | ||||

|---|---|---|---|---|

| «aŲĘ | ║╦ą─╣”─▄Č©╬╗ | ĄŪĻæ╩╣ė├ | įćė├╔Ļšł | |

| «aśI═Č┘Y┤¾─X | ą┬┼d«aśI═Č┘YÖCĢ■Ą─Ė▀ą¦═┌Š“╣żŠ▀ | ĄŪĻæ > | ╔Ļšł > | |

| «aśIšą╔╠┤¾─X | ┤¾öĄō■Š½£╩šą╔╠īŻśIŲĮ┼_ | ĄŪĻæ > | ╔Ļšł > | |

| «aśI蹊┐┤¾─X | «aśI蹊┐╣żū„Ą─ę╗šŠ╩ĮĮŌøQĘĮ░Ė | ĄŪĻæ > | ╔Ļšł > | |

┬ōŽĄļŖįÆŻ║ 400 008 0586; 0755-82571568

╬óą┼Æ▀┤aŻ║

ĪĪĪĪ╚½Ū“ųŪ─▄┤¼▓░ąąśI┼Ņ▓¬░lš╣Ż¼╚š▒ŠĪóĒnć°║═ÜWų▐ę²ŅI╝╝ąg│▒┴„Ż¼Š█Į╣ś╦£╩╗»Īóą┼Žó╝╝ąg╚┌║Ž┼cČÓį¬╗»╠Į╦„ĪŻųąć°ųŪ─▄┤¼▓░╩ął÷ęÄ─Ż2022─Ļ▀_432.6ā|į¬Ż¼ė▓╝■įOéõ╩ął÷š╝▒╚▀^░ļŻ¼▀_249.2ā|į¬ĪŻ╚A¢|Īó╚A─Ž║═╚A▒▒śŗ│╔ų„ę¬╩ął÷Ż¼Ę▌Ņ~║Žėŗ│¼Ų▀│╔ĪŻųąć°┤¼▓░Īó║Ż╠mą┼Ą╚Ų¾śI▓╝ŠųųŪ─▄┤¼▓░╚½«aśIµ£Ż¼═ŲäėąąśIäōą┬ĪŻ╬┤üĒŻ¼ųŪ─▄║ĮąąĪó┤¼¾wĪóÖC┼ōĪóžø╬’╣▄└Ē╝░╝»│╔ŲĮ┼_Ą─ųŪ─▄╗»īó╚½├µ╠ß╔²┤¼▓░ą¦─▄┼c░▓╚½ĪŻ

ĪĪĪĪę╗Īó╚½Ū“ųŪ─▄┤¼▓░░lš╣Ęų╬÷

ĪĪĪĪųŪ─▄┤¼▓░Ż¼ū„×ķöĄūų┼cųŪ─▄╝╝ągĢr┤·Ą─ųžę¬ĮM│╔▓┐ĘųŻ¼š²ę²ŅIų°╚½Ū“║Į▀\śIĄ─╬┤üĒĪŻ╚š▒ŠĪóĒnć°ęį╝░ÜWų▐ųTć°╝Ŗ╝ŖīóŲõęĢ×ķæ┬įųž³cŻ¼═©▀^═Ų▀MĻPµI╝╝ągčą░l┼cųŲČ©Ū░š░ąįš■▓▀Ż¼┴”Ū¾į┌ųŪ─▄┤¼▓░╝╝ągĄ─└╦│▒ųąš╝ō■ŅIŽ╚Ąž╬╗ĪŻ

ĪĪĪĪŻ©ę╗Ż®╚½Ū“ųŪ─▄┤¼▓░ąąśIĖ┼ė[

ĪĪĪĪųŪ─▄┤¼▓░╝╝ągĄ─┼dŲŻ¼ś╦ųŠų°é„Įy║Į║ŻśIĄ─▐Dą═ĪŻ═©▀^╝»│╔Ž╚▀MĄ─Ėąų¬ĪóøQ▓▀┼c┐žųŲŽĄĮyŻ¼ųŪ─▄┤¼▓░▓╗āH─▄ē“’@ų°╠ß╔²║ĮąąĄ─░▓╚½ąį┼cą¦┬╩Ż¼▀Ć─▄ĮĄĄ═▀\ĀI│╔▒ŠŻ¼£p╔┘ŁhŠ│╬█╚ŠĪŻĖ„ć°š²ĘeśOčą░l░³└©ųŪ─▄║ĮąąĪó▀h│╠▓┘┐žĪóŠÄĻĀ║Įąąį┌ā╚Ą─║╦ą─╝╝ągŻ¼ęį▀mæ¬╬┤üĒĄ─ųŪ─▄║Į▀\ąĶŪ¾ĪŻ

ĪĪĪĪŻ©Č■Ż®╚š▒ŠŻ║ę²ŅIųŪ─▄┤¼▓░ś╦£╩╗»

ĪĪĪĪ╚š▒Šį┌ųŪ─▄┤¼▓░ŅIė“Ą─╠Į╦„╩╝ė┌ĄūīėöĄō■═©ą┼ś╦£╩Ą─śŗĮ©Ż¼ÅŖš{ūįŽ┬Č°╔ŽĄ─╝╝ągĘe└█ĪŻ╚š▒ŠÓ]┤¼Ą─“┤¼▓░ą┼Žó╣▄└ĒŽĄĮy”Ż©SIMSŻ®ĒŚ─┐Ż¼ęį╝░ć°═┴Į╗═©╩ĪĄ─┤¼▓░▀h│╠±{±é╩ŠĘČĒŚ─┐Ż¼š╣╩Š┴╦Ųõį┌öĄō■╩š╝»┼c▀h│╠▓┘ū„ĘĮ├µĄ─īŹ┴”ĪŻ╚š▒Š┤¼╝ē╔ńĄ─“║Ż╩┬śI┤¾öĄō■ųąą─”┼cIBMĄ─║Žū„Ż¼▀Mę╗▓ĮÅŖ╗»┴╦öĄō■Ęų╬÷─▄┴”ĪŻį┌š■▓▀īė├µŻ¼╚š▒Šš■Ė«┼c┤¼╝ē╔ń├▄╝»│÷┼_ųĖī¦╬─╝■Ż¼╚ńĪČūįäė▓┘ū„┤¼▓░Ė┼─ŅįOėŗųĖ─ŽĪĘ║═ĪČöĄūųųŪ─▄┤¼▓░ųĖ─ŽĪĘŻ¼ų╝į┌ęÄĘČųŪ─▄┤¼▓░Ą─░lš╣┬ĘÅĮĪŻ╚š▒Š▀Ćų┬┴”ė┌ųŪ─▄┤¼▓░ć°ļHś╦£╩Ą─ųŲČ©Ż¼š╣¼F┴╦Ųõį┌╚½Ū“ś╦£╩╗»▀M│╠ųąĄ─ŅIī¦Ąž╬╗ĪŻ

ĪĪĪĪŻ©╚²Ż®Ēnć°Ż║ą┼Žó╝╝ąg“īäėĄ─ųŪ─▄┤¼▓░Ž╚õh

ĪĪĪĪĒnć°ųŪ─▄┤¼▓░Ą─░lš╣╔Ņ╩▄ŲõÅŖ┤¾Ą─ą┼Žó╝╝ąg«aśIė░ĒæĪŻĒnć°Ą─“ūįų„╦«├µ┤¼▓░”Ż©KASSŻ®ĒŚ─┐┼c“¼F┤·ųŪ─▄ī¦║Į▌oų·ŽĄĮy”Ż©HiNASŻ®Ą─╔╠ė├╗»Ż¼¾w¼F┴╦Ųõį┌ųŪ─▄║Įąą▌oų·ŽĄĮyŅIė“Ą─äōą┬ĪŻ╚²ąŪųž╣ż┼c├└ć°┤¼╝ē╔ń║Žū„ķ_░lĄ─“┤¼¾wæ¬┴”▒O£yŽĄĮy”Ż©HSMSŻ®Ż¼═╣’@┴╦Ēnć°į┌╠ß╔²┤¼▓░░▓╚½ąįĘĮ├µĄ─┼¼┴”ĪŻĒnć°š■Ė«┼cŲ¾śIĄ─Šo├▄║Žū„Ż¼═©▀^ĪČųŪ─▄ūį║Į┤¼▓░╝░║Į▀\Ė█┐┌æ¬ė├Ę■äšķ_░lĪĘĄ╚š■▓▀╬─╝■Ż¼├„┤_┴╦ųŪ─▄┤¼▓░Ą─čą░l─┐ś╦┼c╩ął÷ī¦Ž“ĪŻ

ĪĪĪĪŻ©╦─Ż®ÜWų▐Ż║ųŪ─▄┤¼▓░╝╝ągĄ─ČÓį¬╠Į╦„

ĪĪĪĪÜWų▐į┌ųŪ─▄┤¼▓░╝╝ąg╔ŽĄ─ūĘŪ¾¾w¼F×ķī”Ž╚▀MąįĪóĘĆČ©ąį║═┐╔┐┐ąįĄ─▓╗ąĖūĘŪ¾Ż¼ęį╝░ą┬┼d╝╝ąg┼c╩ął÷ąĶŪ¾Ą─ėąą¦ĮY║ŽĪŻĄ┬ć°Ą─“ųŪ─▄╗»╝░ŠWĮjų¦│ųĄ─║Ż╔Ž¤o╚╦ī¦║ĮŽĄĮy”Ż©MUNINŻ®ĒŚ─┐Ż¼ėóć°┴_Ā¢╦╣?┴_ę┴╦╣╣½╦ŠĄ─ųŪ─▄┤¼▓░¾w“×┐šķgŻ¼ęį╝░ÜW├╦Ą─“AUTO SHIP”ĒŚ─┐Ż¼Č╝╩ŪÜWų▐į┌ųŪ─▄┤¼▓░╝╝ągŪ░čž╠Į╦„Ą─┐sė░ĪŻÜWų▐╩ū╦ę┴Ń┼┼Ę┼¤o╚╦╝»čbŽõ┤¼“Yara Birkeland”Ą─▀\ĀIŻ¼Ė³╩ŪųŪ─▄┤¼▓░╝╝ąg│╔╩ņČ╚Ą─ėą┴”ūC├„ĪŻį┌š■▓▀ę²ī¦╔ŽŻ¼ÜWų▐ć°╝ę╚ńėóć°┼cĘ©ć°Ż¼═©▀^░l▓╝įö▒MĄ─╝╝ąg┌ģä▌ł¾Ėµ┼cęÄätųĖ─ŽŻ¼×ķųŪ─▄┤¼▓░Ą─ęÄĘČ╗»┼c╔╠śI╗»õüŲĮĄ└┬ĘĪŻ

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼╚½Ū“ųŪ─▄┤¼▓░ąąśIš²╠Äė┌┐ņ╦┘░lš╣Ą─ĻPµIĢrŲ┌ĪŻ╚š▒ŠĪóĒnć°║═ÜWų▐═©▀^╝╝ągäōą┬┼cš■▓▀ę²ī¦Ż¼š²ų▓ĮśŗĮ©ŲųŪ─▄┤¼▓░╝╝ągĄ─╬┤üĒ╦{łDĪŻļSų°Ė³ČÓć°╝ę╝ė╚ļ▀@ę╗ŅIė“Ż¼ųŪ─▄┤¼▓░ėą═¹│╔×ķųž╦▄╚½Ū“║Į▀\śIĄ─ą┬ę²ŪµĪŻ

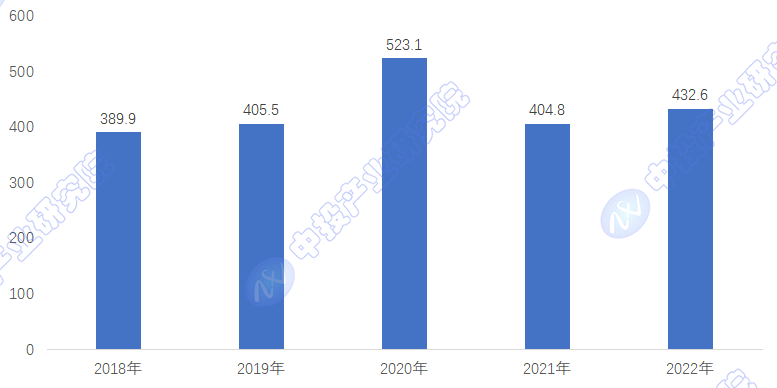

ĪĪĪĪČ■Īóųąć°ųŪ─▄┤¼▓░╩ął÷ęÄ─Ż

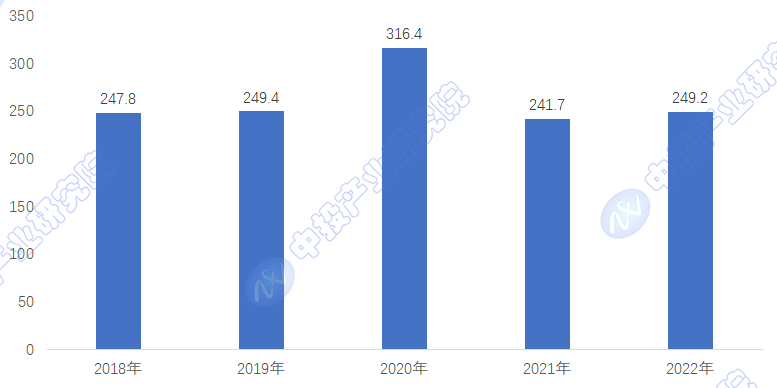

ĪĪĪĪųą═Č«aśI蹊┐į║░l▓╝Ą─ĪČ2024-2028─Ļųąć°╬┤üĒ«aśIų«ųŪ─▄┤¼▓░ąąśI┌ģä▌ŅA£y╝░═Č┘YÖCĢ■蹊┐ł¾ĖµĪĘųĖ│÷Ż║2022─Ļ╬ęć°ųŪ─▄┤¼▓░ąąśI╩ął÷ęÄ─Ż×ķ432.6ā|į¬Ż¼┼ż▐D┴╦Ž┬╗¼æBä▌Ż¼ų„ę¬į┌ė┌Ž┬ė╬ąĶŪ¾ųØu╗ųÅ═ĪŻ─┐Ū░Ż¼ųŪ─▄┤¼▓░ė▓╝■įOéõ╩ął÷╩ŪųŪ─▄┤¼▓░ąąśIūŅ┤¾Ą─╝ÜĘų╩ął÷ĪŻ2022─Ļ╬ęć°ųŪ─▄┤¼▓░ė▓╝■įOéõ╩ął÷ęÄ─Ż▀_ĄĮ249.2ā|į¬ĪŻ

ĪĪĪĪłD▒ĒŻ║2018-2022─Ļųąć°ųŪ─▄┤¼▓░ąąśI╩ął÷ęÄ─Ż

ĪĪĪĪöĄō■üĒį┤Ż║ųą═Č«aśI蹊┐į║

ĪĪĪĪłD▒ĒŻ║2018-2022─Ļųąć°ųŪ─▄┤¼▓░ąąśIė▓╝■įOéõ╩ął÷ęÄ─Ż

ĪĪĪĪöĄō■üĒį┤Ż║ųą═Č«aśI蹊┐į║

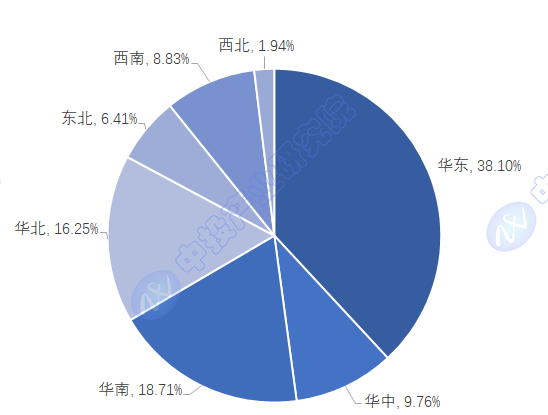

ĪĪĪĪ╚²Īóųąć°ųŪ─▄┤¼▓░ģ^ė“▓╝Šų

ĪĪĪĪųąć°ųŪ─▄┤¼▓░ąąśI│╩¼F│÷├„’@Ą─Ąžė“╠žš„Ż¼čž║ŻĄžÄ¦Ą─╚A¢|Īó╚A─Ž║═╚A▒▒Ąžģ^ę“ÓÅĮ³║Żč¾Ż¼śŗ│╔┴╦įōąąśIĄ─ų„ę¬╩ął÷░ÕēKĪŻ═¼ĢrŻ¼ā╚ĻæĄ─╬„─Ž┼c╚AųąĄžģ^Ż¼Ķbė┌ŲõķLĮŁ╦«ŽĄĄ─Ąž└Ēā×ä▌Ż¼ęÓ│╔×ķ┴╦ā╚║ėųŪ─▄║Į▀\Ą─╗Ņ▄SĄžÄ¦Ż¼╩ął÷Ę▌Ņ~▓╗╚▌║÷ęĢĪŻ2022─Ļ╬ęć°ųŪ─▄┤¼▓░ąąśIģ^ė“╩ął÷ęÄ─ŻĘų▓╝╚A¢|Ąžģ^š╝▒╚38.10%Ż¼╚Aųąš╝▒╚9.76%Ż¼╚A─Žš╝▒╚18.71%Ż¼╚A▒▒Ąžģ^š╝▒╚16.25%Ż¼¢|▒▒Ąžģ^š╝▒╚6.41%Ż¼╬„─ŽĄžģ^š╝▒╚8.83%Ż¼╬„▒▒Ąžģ^š╝▒╚1.94%ĪŻ

ĪĪĪĪłD▒ĒŻ║2022─Ļųąć°ųŪ─▄┤¼▓░ąąśIģ^ė“╩ął÷ęÄ─Żš╝▒╚

ĪĪĪĪöĄō■üĒį┤Ż║ųą═Č«aśI蹊┐į║

ĪĪĪĪ╦─Īóųąć°ųŪ─▄┤¼▓░Ų¾śI▓╝Šų

ĪĪĪĪųą═Č«aśI蹊┐į║░l▓╝Ą─ĪČ2024-2028─Ļųąć°╬┤üĒ«aśIų«ųŪ─▄┤¼▓░ąąśI┌ģä▌ŅA£y╝░═Č┘YÖCĢ■蹊┐ł¾ĖµĪĘųĖ│÷Ż║╬ęć°ųŪ─▄┤¼▓░╝╝ągĮ³─Ļ’@ų°▀M▓ĮŻ¼ļm┼cć°ļHĒö╝Ō╦«ŲĮ╔ą┤µ▓ŅŠÓŻ¼Ą½į┌š■▓▀ų¦│ųŽ┬Ż¼▒Š═┴Ų¾śIūįų„äōą┬Ż¼▓┐Ęų╝╝ągīŹ¼F═╗ŲŲŻ¼┤“ŲŲ║Ż═Ōē┼öÓĪŻąąśIļm┼cć°ļH═¼▓Į░lš╣Ż¼Ą½╚į┤²┼Óė²ų¬├¹ŅI▄ŖŲ¾śI╝░ūįėąŲĘ┼ŲŻ¼ė╚Ųõį┌Ė▀ārųĄ▀hč¾╔╠┤¼═©ī¦ŽĄĮyŅIė“Ż¼▀M┐┌ę└┘ć¼FŽ¾ę└┼f═╗│÷ĪŻųąć°ųŪ─▄┤¼▓░ąąśIųž³cŲ¾śI▓╝ŠųŪķør╚ńŽ┬Ż║

ĪĪĪĪłD▒ĒŻ║ųąć°ųŪ─▄┤¼▓░ąąśIųž³cŲ¾śI▓╝Šų

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ųą═Č«aśI蹊┐į║

ĪĪĪĪęį╔ŽŲĘ┼Ųš╣¼F┴╦ųąć°ųŪ─▄┤¼▓░ąąśIÅ─┤¼▓░įOėŗĪóĮ©įņĄĮųŪ─▄ŽĄĮy╝»│╔Ą─╚½├µĖ▓╔wŻ¼¾w¼F┴╦ąąśIį┌╝╝ągäōą┬║═╩ął÷═žš╣ĘĮ├µĄ─’@ų°│╔Š═ĪŻ▀@ą®Ų¾śIį┌═Ųäėųąć°ųŪ─▄┤¼▓░╝╝ąg▀M▓ĮĪó╠ß╔²ąąśIĖéĀÄ┴”ĘĮ├µ░lō]┴╦ųžę¬ū„ė├ĪŻ

ĪĪĪĪ╬ÕĪóųąć°ųŪ─▄┤¼▓░░lš╣┌ģä▌

ĪĪĪĪųŪ─▄┤¼▓░╝»│╔┴╦║ĮąąĪó┤¼¾wĪóÖC┼ōĪóžø╣▄┼c╝»│╔ŲĮ┼_ųŪ─▄╗»Ż¼═ŲäėąąśIĖ▀ą¦░▓╚½░lš╣ĪŻ╬┤üĒŻ¼ųŪ─▄┤¼▓░īó═©▀^╬Õ┤¾ųŪ─▄╗»ŅIė“Ż¼╚½├µ╠ß╔²┤¼▓░▀\ąąą¦┬╩┼c░▓╚½ąįĪŻ

ĪĪĪĪłD▒ĒŻ║ųąć°ųŪ─▄┤¼▓░ąąśI░lš╣┌ģä▌

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ųą═Č«aśI蹊┐į║

«aśI═Č┘Y┼c«aśI░lš╣Ę■äšę╗¾w╗»ĮŌøQĘĮ░ĖīŻ╝ęĪŻÆ▀ę╗Æ▀┴ó╝┤ĻPūóĪŻ

ČÓŠSČ╚Ą─«aśI蹊┐║═Ęų╬÷Ż¼░č╬š╬┤üĒ░lš╣ÖCĢ■ĪŻÆ▀┤aĻPūóŻ¼½@╚ĪŪ░čžąąśIł¾ĖµĪŻ