ųą═ČŠW2024-07-15 08:02 üĒį┤Ż║ųą═ČŠW

ųą═ČŅÖå¢ųž░§═Ų│÷"«aśI┤¾─X"ŽĄ┴ą«aŲĘŻ¼Ė▀ą¦┘x─▄«aśI═Č┘Y╝░«aśI░lš╣Ė„ĘN╣żū„ł÷Š░Ż¼ÜgėŁįćė├¾w“ׯĪ | ||||

|---|---|---|---|---|

| «aŲĘ | ║╦ą─╣”─▄Č©╬╗ | ĄŪĻæ╩╣ė├ | įćė├╔Ļšł | |

| «aśI═Č┘Y┤¾─X | ą┬┼d«aśI═Č┘YÖCĢ■Ą─Ė▀ą¦═┌Š“╣żŠ▀ | ĄŪĻæ > | ╔Ļšł > | |

| «aśIšą╔╠┤¾─X | ┤¾öĄō■Š½£╩šą╔╠īŻśIŲĮ┼_ | ĄŪĻæ > | ╔Ļšł > | |

| «aśI蹊┐┤¾─X | «aśI蹊┐╣żū„Ą─ę╗šŠ╩ĮĮŌøQĘĮ░Ė | ĄŪĻæ > | ╔Ļšł > | |

┬ōŽĄļŖįÆŻ║ 400 008 0586; 0755-82571568

╬óą┼Æ▀┤aŻ║

ĪĪĪĪł¾Ėµ║åĮķ

ĪĪĪĪļSų°Ų¹▄ć▒Żėą┴┐į÷╝ėŻ¼╬ęć°═Ż▄ćąĶŪ¾ę▓▀Mę╗▓Į╔Ž╔²ĪŻ2023─Ļ╚½ć°ÖCäė▄ć▒Żėą┴┐▀_4.35ā|▌vŻ¼ŲõųąŲ¹▄ć3.36ā|▌vŻ╗ÖCäė▄ć±{±é╚╦▀_5.23ā|╚╦Ż¼ŲõųąŲ¹▄ć±{±é╚╦4.86ā|╚╦ĪŻ2023─Ļ╚½ć°ą┬ūóāįĄŪėøÖCäė▄ć3480╚f▌vŻ¼ą┬ŅIūC±{±é╚╦2429╚f╚╦ĪŻļSų°Ų¹▄ć▒Żėą┴┐Ą─╔Ž╔²Ż¼╝ė╔Ž═Ż▄ć╬╗└¹ė├┬╩▓╗ūŃŻ¼“═Ż▄ćļy”│╔×ķ│Ū╩ą░lš╣žĮ┤²ĮŌøQĄ─å¢Ņ}ĪŻį┌ųŪ╗█│Ū╩ąĄ─Į©įOųąŻ¼▀\ė├╗ź┬ōŠW╝╝ąg║═┤¾öĄō■ĪóįŲėŗ╦ŃČ°┤“įņĄ─ųŪ╗█═Ż▄ć│╔×ķæ¬ī”ų«▓▀ĪŻ

ĪĪĪĪæ¬ė├ė┌│Ū╩ą═Ż▄ć╬╗Ą─▓╔╝»Īó╣▄└ĒĪó▓ķįāĪóŅAėå┼cī¦║ĮĘ■䚯¼īŹ¼F═Ż▄ć╬╗┘Yį┤Ą─╩ŪīŹĢrĖ³ą┬Īó▓ķįāĪóŅAėå┼cī¦║ĮĘ■äšę╗¾w╗»Ż¼īŹ¼F═Ż▄ć╬╗┘Yį┤└¹ė├┬╩Ą─ūŅ┤¾╗»Īó═Ż▄ćł÷└¹ØÖĄ─ūŅ┤¾╗»║═▄ćų„═Ż▄ćĘ■䚥─ūŅā×╗»ĪŻ░lš╣ųŪ╗█═Ż▄ćŠ▀ėą┴╝║├Ą─╔ńĢ■ĪóĮøØ·║═ŁhŠ│ą¦ęµĪŻ

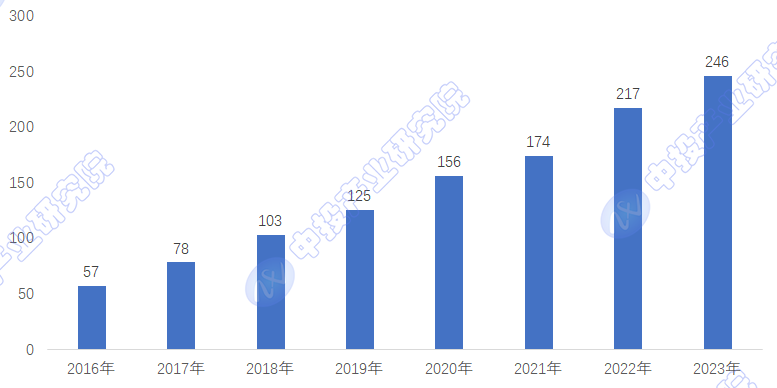

ĪĪĪĪ─┐Ū░Ż¼ųŪ╗█═Ż▄ćęčĮøį┌ć°ā╚ų„ę¬│Ū╩ąęčĮøą╬│╔ę╗Č©Ą─ęÄ─Ż╗»Ą─æ¬ė├Ż¼Ė▓╔w▄ćł÷ĘČć·║═▄ćų„ė├æ¶ęÄ─Ż▓╗öÓöU┤¾Ż¼╩ął÷Ųš╝░┬╩į┌┐ņ╦┘╠ß╔²Ż¼ąąśIš²į┌▀M╚ļę╗éĆĖ▀╦┘░lš╣Ų┌ĪŻ2023─Ļ╬ęć°ųŪ╗█═Ż▄ćąąśI╩ął÷ęÄ─Ż▀_ĄĮ246ā|į¬ĪŻ

ĪĪĪĪłD▒ĒŻ║2016-2023─Ļć°ā╚ųŪ╗█═Ż▄ć╩ął÷ęÄ─Żūā╗»Ęų╬÷

ĪĪĪĪå╬╬╗Ż║ā|į¬

ĪĪĪĪöĄō■üĒį┤Ż║ųą═Č«aśI蹊┐į║

ĪĪĪĪš■▓▀ų¦│ų╔ŽŻ¼Į³─ĻüĒ╬ęć°═Ż▄ć«aśIš■▓▀├▄╝»│÷┼_Ż¼▀Mę╗▓Į═Ų▀MųŪ╗█═Ż▄ćąąśI░lš╣ĪŻ2021─Ļ5į┬21╚šŻ¼ć°╝ę░lš╣Ė─╬»Ą╚╦─▓┐ķTėĪ░lĪČĻPė┌═Ųäė│Ū╩ą═Ż▄ćįO╩®░lš╣Ą─ęŌęŖĪĘŻ¼ųĖ│÷Ż║ĄĮ2025─ĻŻ¼╚½ć°┤¾ųąąĪ│Ū╩ą╗∙▒ŠĮ©│╔┼õĮ©═Ż▄ćįO╩®×ķų„Īó┬Ę═Ō╣½╣▓═Ż▄ćįO╩®×ķ▌oĪó┬Ęā╚═Ż▄ć×ķča│õĄ─│Ū╩ą═Ż▄接ĮyŻ╗ĄĮ2035─ĻŻ¼▓╝Šų║Ž└ĒĪó╣®Įo│õūŃĪóųŪ─▄Ė▀ą¦Īó▒ŃĮ▌┐╔╝░Ą─│Ū╩ą═Ż▄接Įy╚½├µĮ©│╔Ż¼×ķ¼F┤·│Ū╩ą░lš╣╠ß╣®ėą┴”ų¦ō╬ĪŻ2022─Ļ1į┬Ż¼ć°äšį║│÷┼_ĪČ“╩«╦─╬Õ”¼F┤·ŠC║ŽĮ╗═©▀\▌ö¾wŽĄ░lš╣ęÄäØĪĘŻ©ć°░lĪ▓2021Ī│27╠¢Ż®Ż¼╠ß│÷╝ė┐ņųŪ─▄╝╝ąg╔ŅČ╚═ŲÅVæ¬ė├Ż¼═Ųäė╗ź┬ōŠWĪó┤¾öĄō■Īó╚╦╣żųŪ─▄Īóģ^ēKµ£Ą╚ą┬╝╝ąg┼cĮ╗═©ąąśI╔ŅČ╚╚┌║ŽŻ¼äōą┬▀\ĀI╣▄└Ē─Ż╩ĮŻ¼═ŲäėųŪ╗█═Ż▄ć░lš╣Ą╚ĪŻ2023─Ļ2į┬Ż¼ųą╣▓ųąčļĪóć°äšį║ėĪ░lĪČöĄūųųąć°Į©įOš¹¾w▓╝ŠųęÄäØĪĘŻ¼╠ߥĮ꬚¹¾w╠ß╔²æ¬ė├╗∙ĄAįO╩®╦«ŲĮŻ¼╝ėÅŖé„Įy╗∙ĄAįO╩®öĄųŪ╗»ĪóųŪ─▄╗»Ė─įņĪŻ═ŲäėöĄūų╝╝ąg║═īŹ¾wĮøØ·╔ŅČ╚╚┌║ŽŻ¼į┌Į╗═©Ą╚ųž³cŅIė“╝ė┐ņöĄūų╝╝ągäōą┬æ¬ė├ĪŻ

ĪĪĪĪłD▒ĒŻ║ć°╝ęīė├µųŪ╗█═Ż▄ćąąśIŽÓĻPš■▓▀

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ųą═Č«aśI蹊┐į║

ĪĪĪĪųą═Č«aśI蹊┐į║░l▓╝Ą─ĪČ2024-2028─Ļųąć°ųŪ╗█═Ż▄ćąąśI╔ŅČ╚š{čą╝░═Č┘YŪ░Š░ŅA£ył¾ĖµĪĘ╣▓╩«╦─š┬ĪŻł¾Ėµ╩ūŽ╚ĮķĮB┴╦ųŪ╗█═Ż▄ćĄ─╗∙▒ŠĖ┼─ŅĪóė░ĒæųŪ╗█═Ż▄ćąąśI░lš╣Ą─š■▓▀║═ąĶŪ¾▒│Š░ĪŻ╚╗║¾ī”ć°ā╚═ŌųŪ╗█═Ż▄ć╩ął÷Ą─░lš╣▀Mąą┴╦ŽĄĮyĄ─Ęų╬÷Ż¼▓óī”ųŪ╗█═Ż▄ć«aśIµ£Īó╩ął÷ĖéĀÄĖ±ŠųĪóŽĄĮy╝╝ąg╝░įOéõĘųäeū÷┴╦įöīŹĄ─ĮŌ╬÷Ż¼▓óī”ųŪ╗█═Ż▄ćł÷ĪóųŪ╗█═Ż▄ćąąśI░lš╣─Ż╩ĮĪóųž³c│Ū╩ąĪóųž³cŲ¾śIĄ╚Ęųäe▀Mąą┴╦═ĖÅžĄ─蹊┐Ż¼ūŅ║¾ī”Ųõ═Č┘YĀŅør║═░lš╣Ū░Š░ū÷┴╦┐ŲīWĄ─Ęų╬÷║═ŅA£yĪŻ

ł¾Ėµ─┐õø

Ą┌ę╗š┬ĪĪųŪ╗█═Ż▄ćąąśI╗∙▒ŠĖ┼╩÷

1.1ĪĪųŪ╗█═Ż▄ćĄ─ā╚║Ł╝░╣”─▄

1.1.1ĪĪé„Įy═Ż▄ćąąśIĮķĮB

1.1.2ĪĪųŪ╗█═Ż▄ćąąśIČ©┴x

1.1.3ĪĪųŪ╗█═Ż▄ćŲĮ┼_╠ž³c

1.1.4ĪĪųŪ╗█═Ż▄接Įy╝▄śŗ

1.1.5ĪĪųŪ╗█═Ż▄接Įy╣”─▄

1.1.6ĪĪųŪ╗█═Ż▄ćąĶŪ¾īė┤╬

1.2ĪĪųŪ╗█═Ż▄ć╔·æBŽĄĮy╝░Ė▓╔wĘČć·

1.2.1ĪĪųŪ╗█═Ż▄ć╔·æBŽĄĮy

1.2.2ĪĪųŪ╗█═Ż▄ćĖ▓╔wĘČć·

1.3ĪĪųŪ╗█═Ż▄ćł÷Ą─ų„ę¬ŅÉą═

1.3.1ĪĪÖCąĄ╩Į═Ż▄ćł÷

1.3.2ĪĪĖąæ¬╩Į═Ż▄ćł÷

1.3.3ĪĪ┴ó¾w╩Į═Ż▄ćÄņ

1.3.4ĪĪ▀b┐ž╩Į═Ż▄ćł÷

Ą┌Č■š┬ĪĪ2022-2024─ĻųŪ╗█═Ż▄ćąąśI░lš╣ŁhŠ│Ęų╬÷

2.1ĪĪš■▓▀ŁhŠ│

2.1.1ĪĪć°╝ęīė├µųŪ╗█═Ż▄ćš■▓▀ģR┐é

2.1.2ĪĪĄžĘĮīė├µųŪ╗█═Ż▄ćš■▓▀ģR┐é

2.1.3ĪĪĮ╗═©▀\▌ö┤¾öĄō■░lš╣ŠVę¬

2.1.4ĪĪETCųŪ╗█═Ż▄ć│Ū╩ąĮ©įOįć³c

2.1.5ĪĪ═Ųäė│Ū╩ą═Ż▄ćįO╩®░lš╣ęŌęŖ

2.1.6ĪĪųŪ╗█═Ż▄ćŽÓĻPś╦£╩╝░ęÄĘČ

2.2ĪĪąĶŪ¾ŁhŠ│

2.2.1ĪĪŲ¹▄ć▒Żėą┴┐ęÄ─Ż

2.2.2ĪĪųŪ╗█═Ż▄ćĖ▓╔w┬╩Ą═

2.2.3ĪĪ═Ż▄ć▓┤╬╗╣®ąĶ╚▒┐┌┤¾

2.2.4ĪĪ═Ż▄ć╬╗┘Yį┤Ųź┼õ╩¦║Ō

2.2.5ĪĪ═Ż▄ć╣▄└Ēą¦┬╩▓╗Ė▀

2.2.6ĪĪļSęŌ═ŻĘ┼¼FŽ¾ć└ųž

2.2.7ĪĪĮ╗═©ōĒČ┬ĀŅørĘų╬÷

2.3ĪĪ«aśIŁhŠ│

2.3.1ĪĪ═Ż▄ć«aśI░lš╣ŁhŠ│Ęų╬÷

2.3.2ĪĪ═Ż▄ć«aśI░lš╣¼FĀŅĘų╬÷

2.3.3ĪĪ═Ż▄ć«aśIĄ─ė»└¹ĮYśŗ

2.3.4ĪĪ═Ż▄ćą┼Žó╗»Į©įO╝ėÅŖ

2.3.5ĪĪ═Ż▄ćąąśIĄ═╠╝╗»░lš╣

2.3.6ĪĪ═Ż▄ć«aśI╗»░lš╣ĘĮŽ“

2.4ĪĪ╝╝ągŁhŠ│

2.4.1ĪĪ▄ć┼ŲūRäe╝╝ąg

2.4.2ĪĪęŲäėų¦ĖČ╝╝ąg

2.4.3ĪĪ┐šėÓ▄ć╬╗░l▓╝

2.4.4ĪĪįŲėŗ╦Ń╝╝ąg

2.4.5ĪĪĘ┤Ž“īż▄ć╝╝ąg

2.4.6ĪĪöĄō■═┌Š“╝╝ąg

2.4.7ĪĪŲõ╦¹╝╝ąg

Ą┌╚²š┬ĪĪ2022-2024─ĻųŪ╗█═Ż▄ćąąśI░lš╣ĀŅørĘų╬÷

3.1ĪĪć°ļHųŪ╗█═Ż▄ćąąśI░lš╣Įø“×Ęų╬÷

3.1.1ĪĪųŪ╗█═Ż▄ćąąśI░lš╣ļAČ╬

3.1.2ĪĪć°ļH═Ż▄ćąąśI▀\ĀI╣▄└Ē

3.1.3ĪĪĖ„ć°═Ż▄ćąąśI░lš╣╠ž³c

3.1.4ĪĪć°ļHĄõą═ųŪ╗█═Ż▄ć─Ż╩Į

3.1.5ĪĪć°ļHųŪ╗█═Ż▄ć░lš╣Įø“×

3.1.6ĪĪ╚½Ū“ųŪ╗█═Ż▄ćæ¬ė├ą¦ęµ

3.2ĪĪųŪ╗█│Ū╩ąĮ©įOŽ┬Ą─ųŪ╗█═Ż▄ćąąśI░lš╣Ė┼ør

3.2.1ĪĪųŪ╗█│Ū╩ąĮ©įO░lš╣Üv│╠

3.2.2ĪĪųŪ╗█│Ū╩ąĮ©įO░lš╣¼FĀŅ

3.2.3ĪĪųŪ╗█│Ū╩ąĮ©įOĖéĀÄĖ±Šų

3.2.4ĪĪųŪ╗█═Ż▄ć╝{╚ļįuārųĖś╦

3.2.5ĪĪųŪ╗█│Ū╩ąų·┴”ųŪ─▄═Ż▄ć

3.3ĪĪ2022-2024─Ļųąć°ųŪ╗█═Ż▄ćąąśI░lš╣¼FĀŅ

3.3.1ĪĪųŪ╗█═Ż▄ćąąśI╠ž³cĘų╬÷

3.3.2ĪĪųŪ─▄═Ż▄ćąąśI░lš╣Üv│╠

3.3.3ĪĪųŪ╗█═Ż▄ć╩ął÷░lš╣¼FĀŅ

3.3.4ĪĪųŪ╗█═Ż▄ć╩ął÷░lš╣ęÄ─Ż

3.3.5ĪĪ│Ū╩ąųŪ╗█═Ż▄ć░lš╣╝▄śŗ

3.3.6ĪĪųŪ╗█═Ż▄ćæ¬ė├ł÷Š░Ęų╬÷

3.3.7ĪĪųŪ╗█═Ż▄ć▀\ĀI─Ż╩ĮĘų╬÷

3.4ĪĪųŪ╗█═Ż▄ćąąśI░lš╣å¢Ņ}Ęų╬÷

3.4.1ĪĪąąśI░lš╣Ą─ļy³c

3.4.2ĪĪ╔╠śI─Ż╩Į╬┤│╔╩ņ

3.4.3ĪĪ═Ż▄ćųŪ─▄╗»╦«ŲĮĄ═

3.4.4ĪĪŽĄĮy┤µį┌░▓╚½å¢Ņ}

3.4.5ĪĪ╚╦×ķą┼Žó╣┬Źuå¢Ņ}

3.4.6ĪĪ╝╝ąg▀M▓Į┐šķg▌^┤¾

3.4.7ĪĪųŪ─▄═Ż▄ćł÷░lš╣å¢Ņ}

3.5ĪĪųŪ╗█═Ż▄ćąąśI░lš╣ī”▓▀Ęų╬÷

3.5.1ĪĪųŪ╗█═Ż▄ćąąśIĮ©įOī”▓▀

3.5.2ĪĪųŪ╗█═Ż▄ćš■▓▀░lš╣Į©ūh

3.5.3ĪĪĒŚ─┐Į©įO║═░lš╣ī”▓▀

3.5.4ĪĪ░lš╣ąĶģf═¼Ė„ĘĮĻPŽĄ

3.5.5ĪĪ═Ų▀Mą┼Žóš¹║Ž╩ŪĻPµI

3.5.6ĪĪė»└¹─Ż╩ĮĄ─╔²╝ē┬ĘÅĮ

3.5.7ĪĪ╚½ė“╔·æBĮ©įOĄ─ĘĮŽ“

3.5.8ĪĪąąśIąĶ═╗ŲŲäōą┬Ų┐Ņi

3.5.9ĪĪŲ¾śI░lš╣Ą─ųžę¬ĘĮŽ“

Ą┌╦─š┬ĪĪ2022-2024─ĻųŪ╗█═Ż▄ć«aśIµ£░lš╣ĀŅørĘų╬÷

4.1ĪĪųŪ╗█═Ż▄ć«aśIµ£

4.1.1ĪĪ«aśIµ£Č©┴x

4.1.2ĪĪ«aśIµ£╠ž³c

4.1.3ĪĪ«aśIµ£ĖéĀÄ

4.2ĪĪ╔Žė╬ęÄäØĮ©įO

4.2.1ĪĪ╩ął÷ų„¾w

4.2.2ĪĪ╔╠śI─Ż╩Į

4.2.3ĪĪ«a╔╠Ęų▓╝

4.3ĪĪųąė╬įOéõųŲįņ╝░░▓čb

4.3.1ĪĪ╝╝ągę¬Ū¾

4.3.2ĪĪ╔╠śI─Ż╩Į

4.3.3ĪĪĄõą═Ų¾śI

4.4ĪĪŽ┬ė╬▀\ĀI╣▄└Ē╝░čė╔ņĘ■äš

4.4.1ĪĪ╔╠śI─Ż╩Į

4.4.2ĪĪė»└¹─Ż╩Į

4.4.3ĪĪĄõą═Ų¾śI

Ą┌╬Õš┬ĪĪ2022-2024─ĻųŪ╗█═Ż▄ć╩ął÷ĖéĀÄĖ±Šų╝░ĖéĀÄų„¾wĘų╬÷

5.1ĪĪųŪ╗█═Ż▄ć╩ął÷ĖéĀÄĀŅør

5.1.1ĪĪŲ¾śIöĄ┴┐ęÄ─Ż

5.1.2ĪĪš¹¾w╩ął÷Ęų╔ó

5.1.3ĪĪĖéĀÄų„¾wĘųŅÉ

5.1.4ĪĪ╔╠śIöUÅł─Ż╩Į

5.1.5ĪĪ╩«┤¾Ų¾śI░±å╬

5.1.6ĪĪĄõą═Ų¾śIĘų╬÷

5.2ĪĪäōśIą═Ų¾śI

5.2.1ĪĪäōśI╣½╦Š┤·▒Ē

5.2.2ĪĪäōśI╣½╦Š▓╝Šų

5.3ĪĪ╗ź┬ōŠWŲ¾śI

5.3.1ĪĪ╗ź┬ōŠWŲ¾śI▓╝ŠųĄ─ā×ä▌

5.3.2ĪĪ╗ź┬ōŠWŲ¾śI▓╝ŠųŅIė“

5.3.3ĪĪ░ó└’▓╝ŠųųŪ─▄═Ż▄接Įy

5.3.4ĪĪ“vėŹ▓╝ŠųųŪ╗█═Ż▄ćĘ■äš

5.3.5ĪĪ╬óą┼ųŪ╗█═Ż▄ć▀\ĀIŽĄĮy

5.3.6ĪĪ░┘Č╚░l▓╝│Ū╩ąųŪ╗█═Ż▄ćĘĮ░Ė

5.4ĪĪųŪ╗█│Ū╩ąĮ©įOŲ¾śI

5.4.1ĪĪŃyĮŁ╣╔Ę▌┤“įņųŪ╗█ŲĮ┼_

5.4.2ĪĪ┘É×ķųŪ─▄┬Ę▀ģ═Ż▄接Įy

5.4.3ĪĪęū╚AõøśŗĮ©═Ż▄ćšTī¦ŲĮ┼_

5.4.4ĪĪ╩ū│╠┐ž╣╔▓╝Šų═Ż▄ć╩ął÷

5.5ĪĪ═Ż▄ćįOéõ╣®æ¬╔╠

5.5.1ĪĪ╬„ūėųŪ─▄▓╝ŠųųŪ╗█═Ż▄ćŅIė“

5.5.2ĪĪ╚²Ųų▄ćÄņ═Ų│÷ą┬─▄į┤┴ó¾w▄ćÄņ

5.5.3ĪĪ╬„ŖW┐Ų╝╝ųŪ╗█═Ż▄ćĮŌøQĘĮ░Ė

5.5.4ĪĪ┐Ų═ž╣╔Ę▌▓╝ŠųųŪ╗█═Ż▄ćŅIė“

5.6ĪĪ░▓Ę└Ų¾śI

5.6.1ĪĪėŅęĢAIoT╚½ė“═Ż▄ćĮŌøQĘĮ░Ė

5.6.2ĪĪ║Ż┐Ą═■ęĢųŪ╗█═Ż▄ć╝╝ąg═╗ŲŲ

5.6.3ĪĪ┤¾╚A╣╔Ę▌ųŪ╗█═Ż▄ć╝╝ąg═╗ŲŲ

5.7ĪĪé„ĖąŲ„Ų¾śI

5.7.1ĪĪ╬óé„┐Ų╝╝ųŪ╗█═Ż▄ć▓╝Šų

5.7.2ĪĪ┤¾╠ŲęŲäė▄ć┬Ęģf═¼║Žū„

5.7.3ĪĪ╬õØh║Ń▀_čą░lĄž┤┼é„ĖąŲ„

Ą┌┴∙š┬ĪĪ2022-2024─Ļųąć°ųŪ╗█═Ż▄ćįOéõ░lš╣Ęų╬÷

6.1ĪĪųąć°ųŪ╗█═Ż▄ćįOéõ╩ął÷▀\ąąŠCør

6.1.1ĪĪ═Ż▄ćįOéõ╩ął÷░lš╣╠ž³c

6.1.2ĪĪ═Ż▄ćįOéõąąśIĖéĀÄĖ±Šų

6.1.3ĪĪųŪ─▄═Ż▄ćįOéõĄ─ų„꬜ŗ│╔

6.1.4ĪĪ═Ż▄ćė▓╝■įOéõųŪ─▄╗»Ė─įņ

6.1.5ĪĪ═Ż▄ćįOéõųŪ─▄╗»Ė─įņ╝ė┐ņ

6.1.6ĪĪ═Ż▄ćįOéõ╩ął÷å¢Ņ}┼cĮ©ūh

6.2ĪĪųąć°ÖCąĄ╩Į═Ż▄ćįOéõąąśIĘų╬÷

6.2.1ĪĪÖCąĄ╩Į═Ż▄ćįOéõ╗∙▒ŠĮķĮB

6.2.2ĪĪÖCąĄ╩Į═Ż▄ćįOéõš■▓▀░l▓╝

6.2.3ĪĪÖCąĄ╩Į═Ż▄ćįOéõ░▓čbęÄ─Ż

6.2.4ĪĪÖCąĄ╩Į═Ż▄ćįOéõĒŚ─┐Į©įO

6.2.5ĪĪÖCąĄ╩Į═Ż▄ćįOéõĖéĀÄĖ±Šų

6.2.6ĪĪÖCąĄ╩Į═Ż▄ćįOéõæ¬ė├Ūķør

6.2.7ĪĪÖCąĄ╩Į═Ż▄ćįOéõŲ¾śI▓╝Šų

6.2.8ĪĪÖCąĄ╩Į═Ż▄ćįOéõ░lš╣┌ģä▌

6.3ĪĪųŪ─▄═Ż▄ćėŗ┘MįOéõ░lš╣Ęų╬÷

6.3.1ĪĪįOéõĮķĮB

6.3.2ĪĪ╩š┘MĘĮ╩Į

6.3.3ĪĪįOéõā׳c

6.3.4ĪĪ╠µ┤·┌ģä▌

6.4ĪĪųŪ─▄▄ć┼ŲūRäeę╗¾wÖCįOéõ░lš╣Ęų╬÷

6.4.1ĪĪįOéõ║åĮķ

6.4.2ĪĪįOéõ╣”─▄

6.4.3ĪĪįOéõæ¬ė├

6.4.4ĪĪ╩ął÷š╣═¹

6.5ĪĪųŪ─▄═Ż▄ćł÷Ą└ķlįOéõ░lš╣Ęų╬÷

6.5.1ĪĪįOéõ║åĮķ

6.5.2ĪĪįOéõśŗ│╔

6.5.3ĪĪįOéõĘųŅÉ

6.5.4ĪĪįOéõ╣”─▄

Ą┌Ų▀š┬ĪĪ2020-2022─Ļųąć°ųŪ╗█═Ż▄ćł÷░lš╣Ęų╬÷

7.1ĪĪ═Ż▄ćł÷└U┘MĘĮ╩ĮųŪ─▄╗»č▌ūā

7.1.1ĪĪ╚╦╣ż╩š┘MļAČ╬

7.1.2ĪĪ╦ó┐©╩š┘MļAČ╬

7.1.3ĪĪŽĄĮyę²ī¦ļAČ╬

7.1.4ĪĪųŪ─▄╩š┘MļAČ╬

7.2ĪĪųąć°ųŪ─▄═Ż▄ćł÷▀\ąąĘų╬÷

7.2.1ĪĪųŪ─▄═Ż▄ćł÷░lš╣ŠCør

7.2.2ĪĪųŪ╗█═Ż▄ćł÷╩ął÷¼FĀŅ

7.2.3ĪĪųŪ─▄═Ż▄ćł÷Ą─░lš╣┌ģä▌

7.2.4ĪĪ═Ż▄ćł÷ųŪ─▄╔²╝ē┐šķg┤¾

7.3ĪĪųąć°ųŪ╗█═Ż▄ćł÷╝ÜĘųŅIė“Į©įOäėæB

7.3.1ĪĪÖCł÷ųŪ╗█═Ż▄ćĒŚ─┐

7.3.2ĪĪßtį║ųŪ╗█═Ż▄ćĒŚ─┐

7.3.3ĪĪąŻł@ųŪ╗█═Ż▄ćĒŚ─┐

7.3.4ĪĪ╣½ł@ųŪ╗█═Ż▄ćł÷ĒŚ─┐

7.3.5ĪĪųąą─│Ūģ^ųŪ╗█═Ż▄ćł÷ĒŚ─┐

7.4ĪĪųŪ╗█═Ż▄ćł÷╣▄└ĒŽĄĮyĘų╬÷

7.4.1ĪĪŽĄĮyĄ─╗∙▒ŠĖ┼╩÷

7.4.2ĪĪŽĄĮyā×┴ėä▌Ęų╬÷

7.4.3ĪĪųŪ─▄╗»ŽĄĮy╝▄śŗ

7.4.4ĪĪŽĄĮyĄ─ĻPµI╝╝ąg

7.4.5ĪĪųŪ─▄ŽĄĮy░lš╣Į©ūh

7.5ĪĪųŪ╗█═Ż▄ćł÷▀\ąąŽĄĮyŲ╩╬÷

7.5.1ĪĪę╗┐©═©ąąŽĄĮy

7.5.2ĪĪ│÷╚ļ┐┌┐žųŲūėŽĄĮy

7.5.3ĪĪ═Ż▄ćšTī¦ūėŽĄĮy

7.5.4ĪĪęĢŅl▒O┐žūėŽĄĮy

7.5.5ĪĪĘ┤Ž“īż▄ćūėŽĄĮy

7.5.6ĪĪ▄ć▌vīżšę┼cĖ·█Ö

7.6ĪĪ┤¾ą═Į╗═©śą╝~ųŪ╗█═Ż▄ćł÷ĘĮ░ĖĘų╬÷

7.6.1ĪĪ┤¾ą═Į╗═©śą╝~Ą─’@ų°╠ž³c

7.6.2ĪĪ┤¾ą═Į╗═©śą╝~═Ż▄ćł÷░lš╣Č╠░Õ

7.6.3ĪĪ┤¾ą═Į╗═©śą╝~ųŪ╗█═Ż▄ćł÷ĘĮ░Ė

Ą┌░╦š┬ĪĪųąć°ųŪ╗█═Ż▄ćąąśI░lš╣─Ż╩ĮĘų╬÷

8.1ĪĪųŪ╗█═Ż▄ćŲ¾śI▓╝Šų─Ż╩Į

8.1.1ĪĪŠC║Ž▀\ĀI─Ż╩Į

8.1.2ĪĪ▌p┘Y«aŲĮ┼_─Ż╩Į

8.1.3ĪĪė▓╝■Ė─įņ─Ż╩Į

8.1.4ĪĪ╣▓ŽĒ═Ż▄ć─Ż╩Į

8.1.5ĪĪ┤·▓┤─Ż╩ĮĘų╬÷

8.1.6ĪĪ“Ńy┬ō”─Ż╩Į

8.2ĪĪųŪ╗█═Ż▄ć╔╠śI░lš╣─Ż╩Į

8.2.1ĪĪ╚½┴„│╠ā×╗»

8.2.2ĪĪ▄ć╬╗ŅAČ©B2C

8.2.3ĪĪ▄ć╬╗ūŌ┘U

8.2.4ĪĪ╣½╣▓═Ż▄ćł÷╣▄└Ē

8.3ĪĪ═Ż▄ć╬╗╣▓ŽĒ╔╠śI─Ż╩ĮĘų╬÷

8.3.1ĪĪ▄ć╬╗╣▓ŽĒ╗∙▒Šā╚║Ł

8.3.2ĪĪ▄ć╬╗╣▓ŽĒ░lš╣ļAČ╬

8.3.3ĪĪ▄ć╬╗╣▓ŽĒė»└¹─Ż╩Į

8.3.4ĪĪ▄ć╬╗╣▓ŽĒĘ■äšAPP

8.3.5ĪĪśIų„▄ć╬╗╣▓ŽĒ─Ż╩Į

8.3.6ĪĪ▄ć╬╗╣▓ŽĒ░lš╣ĘĮŽ“

8.4ĪĪųŪ╗█═Ż▄ćł÷ė»└¹─Ż╩ĮĘų╬÷

8.4.1ĪĪ▄ć▌vįOéõĘ■äš╩š╚ļ

8.4.2ĪĪ▄ć▌v▀\ĀIĘ■äš╩š╚ļ

8.4.3ĪĪ▄ø╝■ŲĮ┼_Ę■äš╩š╚ļ

8.4.4ĪĪ║Žū„Ų¾śI╩š╚ļ

8.4.5ĪĪöĄō■ą┼Žó╩šęµ

8.4.6ĪĪ╩ął÷ŁhŠ│╩šęµ

8.4.7ĪĪ▄ć╬╗╣▄└Ē╩šęµ

8.4.8ĪĪÅVĖµ┘Mė├╩š╚ļ

Ą┌Š┼š┬ĪĪ╗ź┬ōŠW+═Ż▄ćąąśI░lš╣─Ż╩ĮĘų╬÷

9.1ĪĪ╗ź┬ōŠWų·═ŲųŪ╗█═Ż▄ćąąśI░lš╣

9.1.1ĪĪ╗ź┬ōŠW╝╝ągĄ─═Ųäėū„ė├

9.1.2ĪĪ╗ź┬ōŠW+═Ż▄ćĖéĀÄæBä▌

9.1.3ĪĪ╗ź┬ōŠW+═Ż▄ć░lš╣Į©ūh

9.1.4ĪĪ╗ź┬ōŠW+ųŪ╗█═Ż▄ć░lš╣Ū░Š░

9.2ĪĪ═Ż▄ćO2O╩ął÷▀\ĀIĀŅørĘų╬÷

9.2.1ĪĪ═Ż▄ćO2O╩ął÷ų▓Į┼dŲ

9.2.2ĪĪ═Ż▄ćO2OŲĮ┼_śŗĮ©äėę“

9.2.3ĪĪ═Ż▄ćO2O╩ął÷Ūą╚ļ─Ż╩Į

9.2.4ĪĪ═Ż▄ćO2O╩ął÷░lš╣¼FĀŅ

9.2.5ĪĪ▄ć╬╗╣▓ŽĒO2Oæ¬ė├░Ė└²——IParkÉ█═Ż▄ć

9.3ĪĪųŪ╗█═Ż▄ćĘ■äšŲĮ┼_░lš╣Ęų╬÷

9.3.1ĪĪ═Ż▄ćŲĮ┼_Ą─ų„ę¬ĘųŅÉ

9.3.2ĪĪųŪ╗█═Ż▄ćŲĮ┼_░lš╣ĀŅør

9.3.3ĪĪųŪ╗█═Ż▄ćŲĮ┼_Ę■äšī”Ž¾

9.3.4ĪĪųŪ╗█═Ż▄ćŲĮ┼_Į©įOäėæB

9.3.5ĪĪųŪ╗█═Ż▄ćŲĮ┼_░lš╣ī”▓▀

9.4ĪĪųŪ╗█═Ż▄ćAPPų„ę¬ŅÉą═

9.4.1ĪĪ═Ż▄ćAPPĄ─ĘųŅÉ

9.4.2ĪĪ▄ć╬╗╦čīżŅÉAPP

9.4.3ĪĪ═Ż▄ć└U┘MŅÉAPP

9.4.4ĪĪŠC║Žą═Ę■äšAPP

9.4.5ĪĪĖ„│Ū╩ą═Ż▄ćAPP

9.4.6ĪĪ═Ż▄ćAPP░lš╣▄ø└▀

9.5ĪĪŠĆŽ┬═Ż▄ćł÷┬ōŠW▀\ĀI─Ż╩ĮĘų╬÷

9.5.1ĪĪ═Ż▄ćł÷┬ōŠW▀\ĀI╣▄└ĒĖ┼╩÷

9.5.2ĪĪ┬ōŠW═Ż▄ćĒŚ─┐▀\ĀIĘĮ╩Į

9.5.3ĪĪ┬ōŠW═Ż▄ćśIäš«aŲĘ╝░Ę■äš

9.5.4ĪĪ═Ż▄ćą┼Žó┬ōŠWŲĮ┼_Į©įOšŽĄK

9.5.5ĪĪ═Ż▄ćą┼Žó┬ōŠWĘ■äš░lš╣š╣═¹

Ą┌╩«š┬ĪĪ2022-2024─ĻųŪ╗█═Ż▄ćąąśIųž³cģ^ė“░lš╣Ęų╬÷

10.1ĪĪ▒▒Š®╩ą

10.1.1ĪĪ▒▒Š®ųŪ─▄═Ż▄ćš■▓▀ų¦│ų

10.1.2ĪĪ▒▒Š®ųŪ╗█═Ż▄ć░lš╣ąĶŪ¾

10.1.3ĪĪ▒▒Š®ųŪ╗█═Ż▄ć░lš╣¼FĀŅ

10.1.4ĪĪ▒▒Š®ųŪ╗█═Ż▄ć╚ĪĄ├│╔Š═

10.1.5ĪĪęÓŪfųŪ╗█═Ż▄ćąąśI░lš╣

10.1.6ĪĪųŪ╗█═Ż▄ćĮ©įOå¢Ņ}╝░ī”▓▀

10.2ĪĪ╔Ž║Ż╩ą

10.2.1ĪĪųŪ╗█═Ż▄ćš■▓▀ų¦│ų

10.2.2ĪĪųŪ╗█═Ż▄ćąĶŪ¾Ūķør

10.2.3ĪĪųŪ╗█═Ż▄ć░lš╣äėæB

10.2.4ĪĪųŪ╗█═Ż▄ć░lš╣═╗ŲŲ

10.2.5ĪĪųŪ╗█═Ż▄ćŽÓĻPęÄäØ

10.2.6ĪĪųŪ─▄═Ż▄ćł÷Į©įO┌ģä▌

10.3ĪĪÅVų▌╩ą

10.3.1ĪĪųŪ╗█═Ż▄ćš■▓▀ų¦│ų

10.3.2ĪĪųŪ╗█═Ż▄ć░lš╣ąĶŪ¾

10.3.3ĪĪųŪ╗█═Ż▄ć░lš╣äėæB

10.3.4ĪĪųŪ╗█═Ż▄ćĒŚ─┐äėæB

10.3.5ĪĪųŪ╗█═Ż▄ćŲ¾śI▓╝Šų

10.3.6ĪĪĘ¼ž«ģ^ųŪ╗█═Ż▄ć░lš╣

10.4ĪĪ╔Ņ█┌╩ą

10.4.1ĪĪųŪ╗█═Ż▄ćš■▓▀ų¦│ų

10.4.2ĪĪųŪ╗█═Ż▄ć░lš╣ąĶŪ¾

10.4.3ĪĪųŪ╗█═Ż▄ć░lš╣Üv│╠

10.4.4ĪĪųŪ╗█═Ż▄ć░lš╣¼FĀŅ

10.4.5ĪĪĄõą═ųŪ╗█═Ż▄ćł÷Š░

10.4.6ĪĪ░lš╣▓╗ūŃ╝░Į©ūh

10.5ĪĪŲõ╦¹╩Ī╩ą

10.5.1ĪĪ║ė▒▒╩Ī

10.5.2ĪĪ╔Į¢|╩Ī

10.5.3ĪĪĮŁ╠K╩Ī

10.5.4ĪĪįŲ─Ž╩Ī

10.5.5ĪĪĮŁ╬„╩Ī

10.5.6ĪĪ╬„░▓╩ą

10.5.7ĪĪ│╔Č╝╩ą

Ą┌╩«ę╗š┬ĪĪųąć°ųŪ╗█═Ż▄接Įy╝░æ¬ė├╝╝ągĘų╬÷

11.1ĪĪųŪ╗█═Ż▄接ĮyĄ─ĮM│╔▓┐Ęų

11.1.1ĪĪ═Ż▄ćé„ĖąŲ„

11.1.2ĪĪŠWĻPė▓╝■

11.1.3ĪĪĘ■äšŲ„

11.1.4ĪĪAPP

11.2ĪĪųŪ╗█═Ż▄ćįŲŽĄĮyĘų╬÷

11.2.1ĪĪųŪ╗█═Ż▄ćįŲŽĄĮyĖ┼╩÷

11.2.2ĪĪųŪ╗█═Ż▄ćįŲŽĄĮy╠ž³c

11.2.3ĪĪųŪ╗█═Ż▄ćįŲŽĄĮy╣”─▄

11.2.4ĪĪųŪ╗█═Ż▄ćįŲŽĄĮyśŗįņ

11.2.5ĪĪųŪ╗█═Ż▄ćįŲŽĄĮy║╦ą─

11.2.6ĪĪųŪ╗█═Ż▄接Įyā×┴ėä▌

11.3ĪĪųŪ╗█═Ż▄ćšTī¦ŽĄĮyĘų╬÷

11.3.1ĪĪŽĄĮyĄ─ų„ę¬ā×ä▌

11.3.2ĪĪŽĄĮyĄ─æ¬ė├ą¦ęµ

11.3.3ĪĪŽĄĮy░lš╣ŠCør

11.3.4ĪĪŽĄĮyĄ─ų„꬜ŗ│╔

11.3.5ĪĪŽÓĻP╝╝ąg║═įOéõ

11.3.6ĪĪ┤¾öĄō■╝╝ągæ¬ė├

11.3.7ĪĪŽĄĮyæ¬ė├Ą─å¢Ņ}

11.3.8ĪĪŽĄĮy░lš╣Ą─ą┬ļAČ╬

11.3.9ĪĪŽĄĮyąĶŪ¾Ū░Š░Ęų╬÷

11.4ĪĪųŪ─▄▄ć╬╗µi┐žųŲŽĄĮyĘų╬÷

11.4.1ĪĪŽĄĮyĮYśŗ

11.4.2ĪĪŽĄĮyĮM│╔

11.4.3ĪĪ┐žųŲ┴„│╠

11.5ĪĪųŪ─▄▓┤▄接ĮyĘų╬÷

11.5.1ĪĪūįäėī¦ę²▀\▌ö▄接Įy

11.5.2ĪĪ═Ż▄ćÖCŲ„╚╦ĒŚ─┐Ęų╬÷

11.5.3ĪĪŽĄĮyķ_░lĄ─│╔▒Šå¢Ņ}

11.5.4ĪĪĄõą═░Ė└²Ęų╬÷——╔Ņ█┌Ō∙žSÖCŲ„╚╦┐Ų╝╝ėąŽ▐╣½╦Š

11.6ĪĪųŪ╗█┬Ę▀ģ═Ż▄ć╣▄└ĒŽĄĮyĘų╬÷

11.6.1ĪĪŽĄĮyĮM│╔╝▄śŗ

11.6.2ĪĪŽĄĮy╝╝ągįŁ└Ē

11.6.3ĪĪŽĄĮyĻPµI╝╝ąg

11.6.4ĪĪŽĄĮyæ¬ė├░Ė└²

11.7ĪĪETCŻ©ļŖūė▓╗═Ż▄ć╩š┘MŻ®æ¬ė├╝╝ąg

11.7.1ĪĪETC╝╝ągĄ─╗∙▒Šā╚║Ł

11.7.2ĪĪETC╝╝ągįŁ└Ē╝░ĘųŅÉ

11.7.3ĪĪETC═Ż▄ćł÷ęÄ─ŻĘų▓╝

11.7.4ĪĪETC═Ż▄ćĄ─Į©įOå¢Ņ}

11.7.5ĪĪETC╩ął÷Ą─░lš╣┌ģä▌

11.8ĪĪ╚½ęĢŅl╝»│╔╝╝ąg

11.8.1ĪĪ╝»│╔╝╝ąg░lš╣Ė┼ør

11.8.2ĪĪęĢŅlĘų╬÷╝╝ągā×ä▌

11.8.3ĪĪęĢŅlĘų╬÷╝╝ąg║╦ą─

11.8.4ĪĪęĢŅl├Ō╚Ī┐©╩š┘M╝╝ąg

11.8.5ĪĪ▄ć╬╗ę²ī¦╝╝ąg

11.8.6ĪĪĘ┤Ž“īż▄ć╝╝ąg

11.8.7ĪĪ╝»│╔╝╝ągŪ░Š░

Ą┌╩«Č■š┬ĪĪ2021-2024─Ļųąć°ųŪ╗█═Ż▄ćąąśIųž³cŲ¾śIĘų╬÷

12.1ĪĪ▒▒Š®ÉéĢ│┐Ų╝╝ėąŽ▐╣½╦ŠŻ©ETCPŻ®

12.1.1ĪĪŲ¾śI░lš╣Ė┼ør

12.1.2ĪĪų„ĀIśIäšĘų╬÷

12.1.3ĪĪų„ꬫaŲĘĘĮ░Ė

12.1.4ĪĪ╔╠śI─Ż╩ĮĘų╬÷

12.1.5ĪĪĖéĀÄā×ä▌Ęų╬÷

12.1.6ĪĪŲ¾śI░lš╣▓╝Šų

12.1.7ĪĪ╬┤üĒ░lš╣æ┬į

12.2ĪĪĮŁ╠K╬Õč¾ūį┐ž╝╝ąg╣╔Ę▌ėąŽ▐╣½╦Š

12.2.1ĪĪŲ¾śI░lš╣Ė┼ør

12.2.2ĪĪĮøĀIą¦ęµĘų╬÷

12.2.3ĪĪśIäšĮøĀIĘų╬÷

12.2.4ĪĪžöäšĀŅørĘų╬÷

12.2.5ĪĪ║╦ą─ĖéĀÄ┴”Ęų╬÷

12.2.6ĪĪ╣½╦Š░lš╣’LļU

12.2.7ĪĪ╬┤üĒŪ░Š░š╣═¹

12.3ĪĪ╔Ņ█┌╩ąĮ▌Ēś┐Ų╝╝īŹśI╣╔Ę▌ėąŽ▐╣½╦Š

12.3.1ĪĪŲ¾śI░lš╣Ė┼ør

12.3.2ĪĪĮøĀIą¦ęµĘų╬÷

12.3.3ĪĪśIäšĮøĀIĘų╬÷

12.3.4ĪĪžöäšĀŅørĘų╬÷

12.3.5ĪĪ║╦ą─ĖéĀÄ┴”Ęų╬÷

12.3.6ĪĪŲ¾śI║Žū„äėæB

12.3.7ĪĪīŻ└¹╔ĻšłäėæB

12.3.8ĪĪ╣½╦Š░lš╣æ┬į

12.3.9ĪĪ╬┤üĒŪ░Š░š╣═¹

12.4ĪĪ╔Ņ█┌╩ąĄ└Ā¢ųŪ┐ž┐Ų╝╝╣╔Ę▌ėąŽ▐╣½╦Š

12.4.1ĪĪŲ¾śI░lš╣Ė┼ør

12.4.2ĪĪĮøĀIą¦ęµĘų╬÷

12.4.3ĪĪśIäšĮøĀIĘų╬÷

12.4.4ĪĪžöäšĀŅørĘų╬÷

12.4.5ĪĪ╔╠śI─Ż╩ĮĘų╬÷

12.4.6ĪĪčą░l═Č╚ļŪķør

12.4.7ĪĪ╣½╦Š░lš╣’LļU

12.5ĪĪ▒▒Š®öĄūųš■═©┐Ų╝╝╣╔Ę▌ėąŽ▐╣½╦Š

12.5.1ĪĪŲ¾śI░lš╣Ė┼ør

12.5.2ĪĪĮøĀIą¦ęµĘų╬÷

12.5.3ĪĪśIäšĮøĀIĘų╬÷

12.5.4ĪĪųŪ─▄═Ż▄ćśIäš▓╝Šų

12.5.5ĪĪųŪ╗█═Ż▄ćĒŚ─┐äėæB

12.5.6ĪĪžöäšĀŅørĘų╬÷

12.5.7ĪĪ║╦ą─ĖéĀÄ┴”Ęų╬÷

12.5.8ĪĪ╬┤üĒŪ░Š░š╣═¹

12.6ĪĪ▒▒Š®╦{┐©┐Ų╝╝╣╔Ę▌ėąŽ▐╣½╦Š

12.6.1ĪĪŲ¾śI░lš╣Ė┼ør

12.6.2ĪĪųŪ╗█═Ż▄ćśIäš▓╝Šų

12.6.3ĪĪĮøĀIą¦ęµĘų╬÷

12.6.4ĪĪśIäšĮøĀIĘų╬÷

12.6.5ĪĪžöäšĀŅørĘų╬÷

12.6.6ĪĪ╔╠śI─Ż╩ĮĘų╬÷

12.7ĪĪ║╝ų▌┴óĘĮ┐ž╣╔╣╔Ę▌ėąŽ▐╣½╦Š

12.7.1ĪĪŲ¾śI░lš╣Ė┼ør

12.7.2ĪĪĮøĀIą¦ęµĘų╬÷

12.7.3ĪĪśIäšĮøĀIĘų╬÷

12.7.4ĪĪžöäšĀŅørĘų╬÷

12.7.5ĪĪ║╦ą─ĖéĀÄ┴”Ęų╬÷

12.7.6ĪĪ╣½╦Š░lš╣æ┬į

12.7.7ĪĪ╬┤üĒŪ░Š░š╣═¹

12.8ĪĪ╬õØhÉ█ĄŽ┐Ų╝╝╣╔Ę▌ėąŽ▐╣½╦Š

12.8.1ĪĪŲ¾śI░lš╣Ė┼ør

12.8.2ĪĪųŪ╗█═Ż▄ćśIäš▓╝Šų

12.8.3ĪĪĮøĀIą¦ęµĘų╬÷

12.8.4ĪĪśIäšĮøĀIĘų╬÷

12.8.5ĪĪžöäšĀŅørĘų╬÷

12.8.6ĪĪ╔╠śI─Ż╩ĮĘų╬÷

12.8.7ĪĪčą░l═Č╚ļŪķør

12.8.8ĪĪ╣½╦Š░lš╣’LļU

Ą┌╩«╚²š┬ĪĪ2022-2024─Ļųąć°ųŪ╗█═Ż▄ćąąśI═Č╚┌┘YĀŅørĘų╬÷

13.1ĪĪ│Ū╩ą╝ē═Ż▄ćĒŚ─┐šą═Čś╦ŪķørĘų╬÷

13.1.1ĪĪ┐é¾wšąś╦Ūķør

13.1.2ĪĪĒŚ─┐šąś╦╠ž³c

13.1.3ĪĪųž³cĒŚ─┐Ęų╬÷

13.2ĪĪųŪ╗█═Ż▄ć═Č╚┌┘YĀŅørĘų╬÷

13.2.1ĪĪ═Ż▄ć«aśI═Č┘Yūā╗»Ęų╬÷

13.2.2ĪĪć°ā╚ųŪ╗█═Ż▄ć═Č┘YŪķør

13.2.3ĪĪŲ¾śIųŪ╗█═Ż▄ć╚┌┘YäėæB

13.2.4ĪĪ┐hģ^ųŪ╗█═Ż▄ć═Č┘YÖCĢ■

13.2.5ĪĪųŪ╗█▓┤▄接Įy═Č┘YÖCĢ■

13.3ĪĪųŪ╗█═Ż▄ćPPP╚┌┘Y─Ż╩ĮĘų╬÷

13.3.1ĪĪ═Č╚┌┘Y─Ż╩ĮģR┐é

13.3.2ĪĪ═Č╚┌┘Yą¦ęµĘų╬÷

13.3.3ĪĪPPP─Ż╩Į░lš╣Ė┼ør

13.3.4ĪĪPPP═Ż▄ćĒŚ─┐ęÄ─Ż

13.3.5ĪĪųŪ╗█═Ż▄ćæ¬ė├PPP─Ż╩Į

13.3.6ĪĪ═Ż▄ćPPP═┴Ąž╣®æ¬─Ż╩Į

13.3.7ĪĪųŪ╗█═Ż▄ćPPP╗žł¾ÖCųŲ

13.4ĪĪųŪ╗█═Ż▄ć═Č┘Y’LļU╠ß╩Š

13.4.1ĪĪ║Ļė^ĮøØ·’LļU

13.4.2ĪĪ▓─┴Ž╔ŽØq’LļU

13.4.3ĪĪ╩ął÷ĖéĀÄ’LļU

13.4.4ĪĪ┘YĮ╗ž╩š’LļU

13.4.5ĪĪ╝╝ąg’LļUĘų╬÷

13.4.6ĪĪ▄ć▌v░▓╚½’LļU

13.5ĪĪųą═ČŅÖå¢ī”ųŪ╗█═Ż▄ć«aśI═Č┘YārųĄįu╣└╝░Į©ūh

13.5.1ĪĪ═Č┘YārųĄŠC║Žįu╣└

13.5.2ĪĪ╩ął÷▀M╚ļĢrÖC┼ąöÓ

13.5.3ĪĪ«aśI═Č┘Y▒┌ēŠĘų╬÷

13.5.4ĪĪ«aśI═Č┘YĮ©ūhŠC╩÷

Ą┌╩«╦─š┬ĪĪųąć°ųŪ╗█═Ż▄ć╩ął÷Ū░Š░╝░ŅA£yĘų╬÷

14.1ĪĪųąć°ųŪ╗█═Ż▄ć╩ął÷░lš╣Ū░Š░Ęų╬÷

14.1.1ĪĪųŪ╗█═Ż▄ć╩ął÷░lš╣ÖCė÷

14.1.2ĪĪųŪ╗█═Ż▄ć═Č┘YŪ░Š░┐╔Ų┌

14.1.3ĪĪųŪ─▄═Ż▄ćė▓╝■ąĶŪ¾┐šķg

14.1.4ĪĪųŪ╗█═Ż▄ćąąśIĘČ«ĀöU┤¾

14.1.5ĪĪųŪ╗█═Ż▄接Įyķ_░lŪ░Š░

14.1.6ĪĪ╩ął÷╝»ųą┌ģä▌ų▓Į╝ėÅŖ

14.2ĪĪųąć°ųŪ╗█═Ż▄ć╩ął÷░lš╣┌ģä▌Ęų╬÷

14.2.1ĪĪš¹¾w░lš╣┌ģä▌

14.2.2ĪĪ┬ōŠW╗»┌ģä▌

14.2.3ĪĪ¤o╚╦╗»┌ģä▌

14.2.4ĪĪ╚½ęĢŅl┌ģä▌

14.2.5ĪĪČ©ųŲ╗»┌ģä▌

14.2.6ĪĪ¤oĖąų¦ĖČ┌ģä▌

14.2.7ĪĪ▄ćÄņ┴ó¾w╗»┌ģä▌

14.3ĪĪųą═ČŅÖå¢ī”2024-2028─Ļųąć°ųŪ╗█═Ż▄ćąąśIŅA£yĘų╬÷

14.3.1ĪĪųŪ╗█═Ż▄ć«aśI░lš╣“īäė╬Õ┴”─Żą═Ęų╬÷

14.3.2ĪĪ2022-2026─Ļųąć°ųŪ╗█═Ż▄ć╩ął÷ęÄ─ŻŅA£y

«aśI═Č┘Y┼c«aśI░lš╣Ę■äšę╗¾w╗»ĮŌøQĘĮ░ĖīŻ╝ęĪŻÆ▀ę╗Æ▀┴ó╝┤ĻPūóĪŻ

ČÓŠSČ╚Ą─«aśI蹊┐║═Ęų╬÷Ż¼░č╬š╬┤üĒ░lš╣ÖCĢ■ĪŻÆ▀┤aĻPūóŻ¼½@╚ĪŪ░čžąąśIł¾ĖµĪŻ