ųą═ČŠW2024-06-04 08:42 üĒį┤Ż║ųą═ČŠW

ųą═ČŅÖå¢ųž░§═Ų│÷"«aśI┤¾─X"ŽĄ┴ą«aŲĘŻ¼Ė▀ą¦┘x─▄«aśI═Č┘Y╝░«aśI░lš╣Ė„ĘN╣żū„ł÷Š░Ż¼ÜgėŁįćė├¾w“ׯĪ | ||||

|---|---|---|---|---|

| «aŲĘ | ║╦ą─╣”─▄Č©╬╗ | ĄŪĻæ╩╣ė├ | įćė├╔Ļšł | |

| «aśI═Č┘Y┤¾─X | ą┬┼d«aśI═Č┘YÖCĢ■Ą─Ė▀ą¦═┌Š“╣żŠ▀ | ĄŪĻæ > | ╔Ļšł > | |

| «aśIšą╔╠┤¾─X | ┤¾öĄō■Š½£╩šą╔╠īŻśIŲĮ┼_ | ĄŪĻæ > | ╔Ļšł > | |

| «aśI蹊┐┤¾─X | «aśI蹊┐╣żū„Ą─ę╗šŠ╩ĮĮŌøQĘĮ░Ė | ĄŪĻæ > | ╔Ļšł > | |

┬ōŽĄļŖįÆŻ║ 400 008 0586; 0755-82571568

╬óą┼Æ▀┤aŻ║

ĪĪĪĪ¤o╚╦ÖCąąśI╩Ūę╗éĆ┐ņ╦┘░lš╣Ą─Ė▀┐Ų╝╝ŅIė“Ż¼║Ł╔w┴╦Å─įOėŗĪóčą░lĪó╔·«aĄĮ▀\ĀIĘ■䚥─═Ļš¹«aśIµ£ĪŻųąć°¤o╚╦ÖC«aśIĄ─░lš╣╩Ūę╗éĆČÓĘĮ├µę“╦ž╣▓═¼ū„ė├Ą─ĮY╣¹ĪŻęįŽ┬╩Ū▀\ė├ųą═ČŅÖå¢įŁäōĄ─╬Õę¬╦ž─Żą═Ż¼Å─š■▓▀Īó┘Y▒ŠĪó╝╝ągĪóŲ¾śIĪóė├æ¶╬ÕéĆĮŪČ╚ī”¤o╚╦ÖCąąśI░lš╣“īäėę“╦žĄ─įö╝ÜĘų╬÷Ż║

ĪĪĪĪłD▒ĒŻ║ųą═ČŅÖå¢ī”¤o╚╦ÖCąąśI░lš╣“īäė╬Õ┴”─Żą═Ęų╬÷

ĪĪĪĪöĄō■üĒį┤Ż║ųą═Č«aśI蹊┐į║š¹└Ē

ĪĪĪĪę╗Īóš■▓▀ĮŪČ╚

ĪĪĪĪųą═Č«aśI蹊┐į║░l▓╝Ą─ĪČ2024-2028─Ļųąć°¤o╚╦ÖCąąśI╔ŅČ╚š{čą╝░═Č┘YŪ░Š░ŅA£ył¾ĖµĪĘ▒Ē╩ŠŻ¼š■Ė«į┌¤o╚╦ÖC«aśIĄ─░lš╣ųą░ńč▌ų°ų┴ĻPųžę¬Ą─ĮŪ╔½ĪŻ═©▀^│÷┼_ę╗ŽĄ┴ąš■▓▀Ż¼š■Ė«╣─äŅ¤o╚╦ÖC«aśIĄ─äōą┬║═░lš╣ĪŻ

ĪĪĪĪŻ©ę╗Ż®š■▓▀┴”Č╚

ĪĪĪĪĮ³─ĻüĒŻ¼ųąć°š■Ė«ī”¤o╚╦ÖC«aśIĄ─ųžęĢ│╠Č╚▓╗öÓ╠ß╔²Ż¼│÷┼_┴╦ę╗ŽĄ┴ąš■▓▀ęįų¦│ų║═ęÄĘȤo╚╦ÖC«aśIĄ─░lš╣ĪŻĪȤo╚╦±{±é║Į┐šŲ„’wąą╣▄└ĒĢ║ąąŚl└²ĪĘĄ─│÷┼_Ż¼×ķ¤o╚╦ÖC«aśI╠ß╣®┴╦Ę©┬╔īė├µĄ─ų¦│ų║═ęÄĘČŻ¼▀@ś╦ųŠų°¤o╚╦ÖC«aśI▀M╚ļęÄĘČ╗»░lš╣Ą─ą┬ļAČ╬ĪŻ

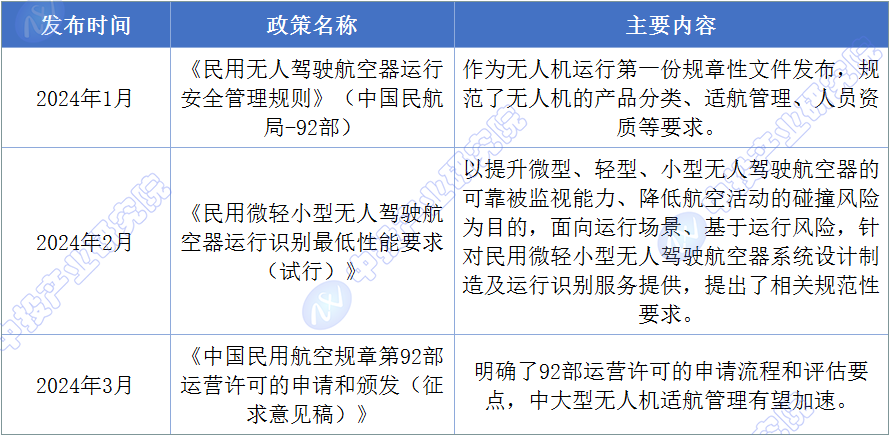

ĪĪĪĪłD▒ĒŻ║2024─Ļųąć°¤o╚╦ÖCŅIė“ŽÓĻPš■▓▀ģR┐é

ĪĪĪĪöĄō■üĒį┤Ż║ųą═Č«aśI蹊┐į║š¹└Ē

ĪĪĪĪć°╝ęīė├µĄ─ęÄäØŻ¼╚ńĪČ“╩«╦─╬Õ”├±ė├║Į┐š░lš╣ęÄäØĪĘ║═ĪČ“╩«╦─╬Õ”═©ė├║Į┐š░lš╣īŻĒŚęÄäØĪĘŻ¼├„┤_┴╦¤o╚╦ÖC«aśIĄ─░lš╣ĘĮŽ“║═─┐ś╦Ż¼š╣¼F┴╦š■Ė«ī”¤o╚╦ÖC«aśIĄ─Ė▀Č╚ųžęĢ║═ų¦│ųĪŻ

ĪĪĪĪĄžĘĮš■Ė«ę▓ĘeśOĒææ¬Ż¼īóĄ═┐šĮøØ·░lš╣╝{╚ļš■Ė«╣żū„ł¾ĖµŻ¼ę“ĄžųŲę╦Ąž│÷┼_ų¦│ųš■▓▀Ż¼═Ųäė¤o╚╦ÖC«aśIĄ─░lš╣ĪŻ

ĪĪĪĪŻ©Č■Ż®īŹļH═Ų▀M┴”Č╚

ĪĪĪĪ¤o╚╦ÖCĄ─æ¬ė├ęčĮøÅ─é„ĮyĄ─║Į┼─Īó▐rśIų▓▒ŻöUš╣ĄĮ╬’┴„┼õ╦═ĪóļŖ┴”č▓ÖzĪóæ¬╝▒Š╚į«Īó│Ū╩ąĮ╗═©╣▄└ĒĄ╚ČÓéĆŅIė“Ż¼īŹļHæ¬ė├Ą─╔Ņ╗»═Ųäė┴╦«aśIĄ─┐ņ╦┘░lš╣ĪŻ

ĪĪĪĪš■Ė«▓╗āHį┌š■▓▀╔ŽĮoėĶų¦│ųŻ¼▀Ć═©▀^Į©┴ó├±ė├¤o╚╦±{±é║Į┐šįć“×ģ^Īóįć“×╗∙ĄžĄ╚┤ļ╩®Ż¼×ķ¤o╚╦ÖCĄ─īŹļHæ¬ė├╠ß╣®┴╦£yįć║═╩ŠĘČĄ─ŲĮ┼_ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼¤o╚╦ÖC«aśIĄ─╝╝ągäōą┬ę▓į┌▓╗öÓ═Ų▀MŻ¼╚ńļŖäė┤╣ų▒ŲĮĄ║Į┐šŲ„Ż©eVTOLŻ®Ą─čą░l║═æ¬ė├Ż¼ŅA╩Šų°Ą═┐šĮøØ·īóėŁüĒą┬Ą─░lš╣ÖCė÷ĪŻ

ĪĪĪĪųąć°¤o╚╦ÖC«aśIį┌š■▓▀Ą─┤¾┴”ų¦│ų║═īŹļH═Ų▀MĄ─ļpųžū„ė├Ž┬Ż¼│╩¼F│÷┐ņ╦┘░lš╣Ą─æBä▌Ż¼ŅAėŗ╬┤üĒīóį┌Ė³ČÓŅIė“░lō]ųžę¬ū„ė├Ż¼│╔×ķ═ŲäėĮøØ·į÷ķLĄ─ą┬ę²ŪµĪŻ

ĪĪĪĪČ■Īó┘Y▒ŠĮŪČ╚

ĪĪĪĪŻ©ę╗Ż®┘Y▒ŠšJ┐╔Č╚

ĪĪĪĪ┘Y▒Š╩ął÷ī”¤o╚╦ÖC«aśIĄ─šJ┐╔Č╚ĘŪ│ŻĖ▀Ż¼▀@Å─¤o╚╦ÖCŽÓĻPĖ┼─Ņ╣╔į┌A╣╔╩ął÷Ą─ÅŖä┼▒Ē¼Fųą┐╔ęŖę╗░▀ĪŻ▀@ĘNĘeśOĄ─╩ął÷Ę┤æ¬Ę┤ė│┴╦═Č┘Yš▀ī”¤o╚╦ÖC«aśI╬┤üĒ░lš╣Ą─ą┼ą─║═Ų┌┤²ĪŻ

ĪĪĪĪ¤o╚╦ÖC«aśIĄ─┘Y▒ŠšJ┐╔Č╚▀Ć¾w¼Fį┌Ųõį┌┘Y▒Š╩ął÷Ą─╬³ę²┴”╔ŽĪŻļSų°¤o╚╦ÖC╝╝ągĄ─▀M▓Į║═æ¬ė├ŅIė“Ą─═žš╣Ż¼įĮüĒįĮČÓĄ─═Č┘Yš▀┐┤║├▀@ę╗ąąśIĄ─į÷ķLØō┴”Ż¼▓óįĖęŌ═Č╚ļ┘YĮęįų¦│ųŲõ░lš╣ĪŻ

ĪĪĪĪŻ©Č■Ż®īŹļH═Č┘Y┴”Č╚

ĪĪĪĪīŹļH═Č┘Y┴”Č╚┐╔ęįÅ─¤o╚╦ÖC«aśIĄ─╚┌┘Y╩┬╝■║══Č┘YŅ~Č╚ųąĄ├ĄĮ¾w¼FĪŻ└²╚ńŻ¼eVTOLĒŚ─┐Ą─╚┌┘YöĄ┴┐ęč▀_ĄĮ40ŲŻ¼ŪęĮ³ā╔─Ļ═Ļ│╔Į╗ęūĄ─š╝▒╚Į³ę╗░ļŻ¼’@╩Š│÷īŹļH═Č┘Y┴”Č╚▌^┤¾ĪŻ

ĪĪĪĪų¬├¹Ų¾śI╚ńā|║ĮųŪ─▄ĪóąĪ∙iģR╠ņĄ╚į┌┘Y▒Š╩ął÷╔Ž½@Ą├┴╦Š▐Ņ~═Č┘YŻ¼▀@▀Mę╗▓Į═Ųäė┴╦¤o╚╦ÖC«aśIĄ─░lš╣ĪŻ▀@ą®═Č┘Y▓╗āH×ķ¤o╚╦ÖCŲ¾śI╠ß╣®┴╦┘YĮų¦│ųŻ¼ę▓×ķŲõ╝╝ągčą░l║═╩ął÷öUÅł╠ß╣®┴╦äė┴”ĪŻ

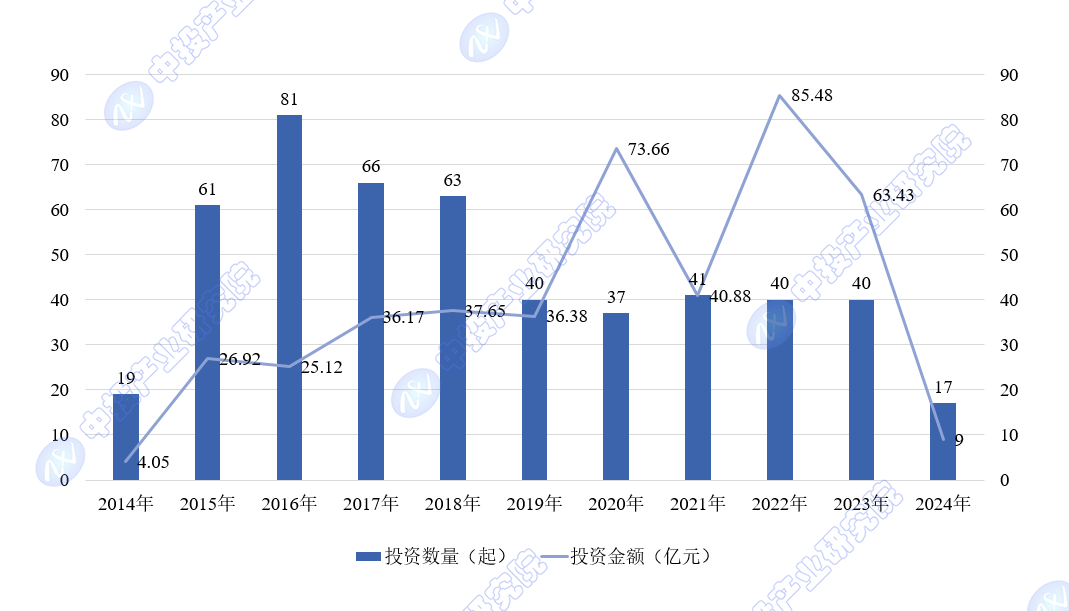

ĪĪĪĪĮžų┴2024─Ļ5į┬21╚šŻ¼ųąć°¤o╚╦ÖCŅIė“╣▓514Ų═Č┘Y╩┬╝■Ż¼Ųõųą2023─Ļėą40Ų═Č┘Y╩┬╝■Ż¼═Č┘YĮŅ~▀_63.43ā|į¬ĪŻ¤o╚╦ÖC«aśIĄ├ĄĮ┴╦┘Y▒Š╩ął÷Ą─Ė▀Č╚šJ┐╔Ż¼▓óŪęīŹļH═Č┘Y┴”Č╚ę▓į┌▓╗öÓ╝ė┤¾ĪŻ┘Y▒ŠĄ─│ų└mūó╚ļ×ķ¤o╚╦ÖC«aśIĄ─╝╝ągäōą┬Īó«aŲĘčą░l║═╩ął÷═žš╣╠ß╣®┴╦łįīŹĄ─┘YĮ╗∙ĄAŻ¼ŅA╩Šų°¤o╚╦ÖC«aśI╬┤üĒėąų°ÅVķ¤Ą─░lš╣Ū░Š░ĪŻ

ĪĪĪĪłD▒ĒŻ║2014-2024─Ļųąć°¤o╚╦ÖCŅIė“═Č┘YöĄ┴┐╝░═Č┘YĮŅ~

ĪĪĪĪöĄō■üĒį┤Ż║ITĮ█ūėĪóųą═Č«aśI蹊┐į║š¹└ĒŻ©Įžų┴2024─Ļ5į┬21╚šŻ®

ĪĪĪĪ╚²Īó╝╝ągĮŪČ╚

ĪĪĪĪŻ©ę╗Ż®╝╝ąg═Č╚ļ

ĪĪĪĪ¤o╚╦ÖC«aśIĄ─╝╝ąg═Č╚ļ¾w¼Fį┌’w┐ž┼cī¦║Į╝╝ągĄ─┐ņ╦┘░lš╣╔ŽĪŻ▀@ą®╝╝ągĄ─═Č╚ļ╩╣Ą├¤o╚╦ÖCŠ▀éõ┴╦ąĪą═╗»ĪóųŪ─▄╗»ĪóĄ═│╔▒ŠĄ─Śl╝■Ż¼═Ųäė┴╦¤o╚╦ÖC«aśIĄ─┐ņ╦┘░lš╣║═│╔╩ņĪŻ

ĪĪĪĪ╝╝ąg═Č╚ļ▀Ć▒Ē¼Fį┌¤o╚╦ÖCįOėŗčą░l╝░įŁ▓─┴Ž╣®æ¬╔ŽŻ¼░³└©Įī┘▓─┴ŽŻ©╚ńõX║ŽĮĪóŌü║ŽĮŻ®║═Å═║Ž▓─┴ŽŻ©╚ń╠╝└wŠSÅ═║Ž▓─┴Ž║═▓Ż┴¦└wŠSÅ═║Ž▓─┴ŽŻ®Ą─蹊┐┼cæ¬ė├ĪŻ▀@ą®Ė▀Č╦▓─┴ŽĄ─蹊┐╝░æ¬ė├Ż¼×ķ¤o╚╦ÖCĄ─▌p┴┐╗»ĪóĖ▀ąį─▄╗»╠ß╣®┴╦╬’┘|╗∙ĄAĪŻ

ĪĪĪĪŻ©Č■Ż®╝╝ąg═╗ŲŲ

ĪĪĪĪ¤o╚╦ÖC«aśIį┌╝╝ąg╔Ž╚ĪĄ├┴╦’@ų°═╗ŲŲŻ¼╠žäe╩Ūį┌ųŪ─▄╝╝ągĘĮ├µŻ¼╠ß╔²┴╦¤o╚╦ÖCĄ─ųŪ─▄╦«ŲĮŻ¼═Ųäė┴╦ģf═¼ū„æĪó╝»╚║ū„æĄ─░lš╣ĪŻ└²╚ńŻ¼╚╦╣żųŪ─▄╝╝ągĄ─▀M▓Į╩╣Ą├¤o╚╦ÖCūįų„│╠Č╚▓╗öÓ╠ßĖ▀Ż¼─▄ē“īŹ¼Fūį╬ęøQ▓▀Ż¼▓╗═¼¤o╚╦ÖCų«ķg┐╔ęįĮ©┴óą┼ŽóĮ╗╗źŻ¼īŹ¼Fģf═¼ū„æĪŻ

ĪĪĪĪ┴Ēę╗éĆ╝╝ąg═╗ŲŲ╩Ūį┌Ė▀Č╦įŁ▓─┴ŽĄ─╝╝ąg▀M▓ĮĘĮ├µŻ¼▀@ą®╝╝ąg▀M▓ĮĮĄĄ═┴╦¤o╚╦ÖC│╔▒ŠŻ¼╠ß╔²┴╦ŠC║Žąį─▄ĪŻ└²╚ńŻ¼Å═║Ž▓─┴ŽĄ─Ė▀▒╚ÅŖČ╚║═Ė▀▒╚─Ż┴┐┤¾┤¾£p▌p┴╦¤o╚╦ÖCĄ─┘|┴┐Ż¼ī”¤o╚╦ÖC┐sąĪ¾wĘeĪóį÷ķL║ĮĢrĪóį÷╝ė▌d║╔┘|┴┐Š▀ėąųž┤¾ęŌ┴xĪŻ

ĪĪĪĪļSų°╝╝ągĄ─▓╗öÓ▀M▓ĮŻ¼¤o╚╦ÖCį┌ČÓéĆŅIė“╚ń▐rśIų▓▒ŻĪó╬’┴„▀\▌öĪóļŖ┴”č▓ÖzĪó─▄į┤░▓Ę└Ą╚Ą─æ¬ė├▓╗öÓ╔Ņ╗»Ż¼▀Mę╗▓Į═Ųäė┴╦«aśIĄ─╝╝ągĖ’ą┬║═æ¬ė├═žš╣ĪŻ

ĪĪĪĪ¤o╚╦ÖC«aśIĄ─╝╝ąg═Č╚ļ║══╗ŲŲ╩Ū═Ųäė«aśI░lš╣Ą─ĻPµIę“╦žĪŻ╝╝ągĄ─▀M▓Į▓╗āH╠ß╔²┴╦¤o╚╦ÖCĄ─ąį─▄║═æ¬ė├ĘČć·Ż¼▀Ć×ķ«aśIĄ─╬┤üĒ░lš╣ĄņČ©┴╦łįīŹĄ─╗∙ĄAĪŻ

ĪĪĪĪ╦─ĪóŲ¾śIĮŪČ╚

ĪĪĪĪŻ©ę╗Ż®Ų¾śI═Č╚ļ

ĪĪĪĪųą═Č«aśI蹊┐į║░l▓╝Ą─ĪČ2024-2028─Ļųąć°¤o╚╦ÖCąąśI╔ŅČ╚š{čą╝░═Č┘YŪ░Š░ŅA£ył¾ĖµĪĘųĖ│÷Ż¼Ų¾śIį┌¤o╚╦ÖC«aśIĄ─═Č╚ļ¾w¼Fį┌čą░lįOėŗĪó╔·«aųŲįņĪóõN╩█Ę■䚥╚ČÓéĆŁh╣ØĪŻļSų°¤o╚╦ÖCæ¬ė├ĘČć·Ą─öU┤¾║═╝╝ągĄ─▀M▓ĮŻ¼Ų¾śI│ų└m╝ė┤¾į┌¤o╚╦ÖCŽÓĻP╝╝ągĄ─čą░l═Č╚ļŻ¼═Ųäė«aŲĘäōą┬║═ąį─▄╠ß╔²ĪŻ

ĪĪĪĪį┌ųąć°Ż¼¤o╚╦ÖCŲ¾śIöĄ┴┐│¼▀^5╚f╝ęŻ¼Ųõųą╔Ņ█┌╩ąĄ─«aśI╝»Š█Č╚ūŅĖ▀Ż¼▀@▒Ē├„Ų¾śI═Č╚ļ╗Ņ▄SŻ¼¤o╚╦ÖC«aśI╝»╚║ą¦æ¬’@ų°ĪŻ

ĪĪĪĪłD▒ĒŻ║2023─Ļųąć°¤o╚╦ÖCŲ¾śIģ^ė“Ęų▓╝

ĪĪĪĪå╬╬╗Ż║╝ę

ĪĪĪĪöĄō■üĒį┤Ż║┘ÉĄŽŅÖå¢Īóųą═Č«aśI蹊┐į║š¹└Ē

ĪĪĪĪŲ¾śI▓╗āHį┌╠ß╔²¤o╚╦ÖCĄ─’wąąąį─▄║═ųŪ─▄╗»╦«ŲĮ╔Ž▀Mąą═Č╚ļŻ¼▀Ćį┌╠Į╦„¤o╚╦ÖCį┌▓╗═¼ąąśIæ¬ė├Ą─ĮŌøQĘĮ░Ė╔Ž▀Mąą═Č╚ļŻ¼╚ń▐rśIų▓▒ŻĪó╬’┴„┼õ╦═ĪóļŖ┴”č▓ÖzĄ╚īŻśIŅIė“ĪŻ

ĪĪĪĪŻ©Č■Ż®╩ął÷╗»«aśI╗»▀Mš╣Ż║

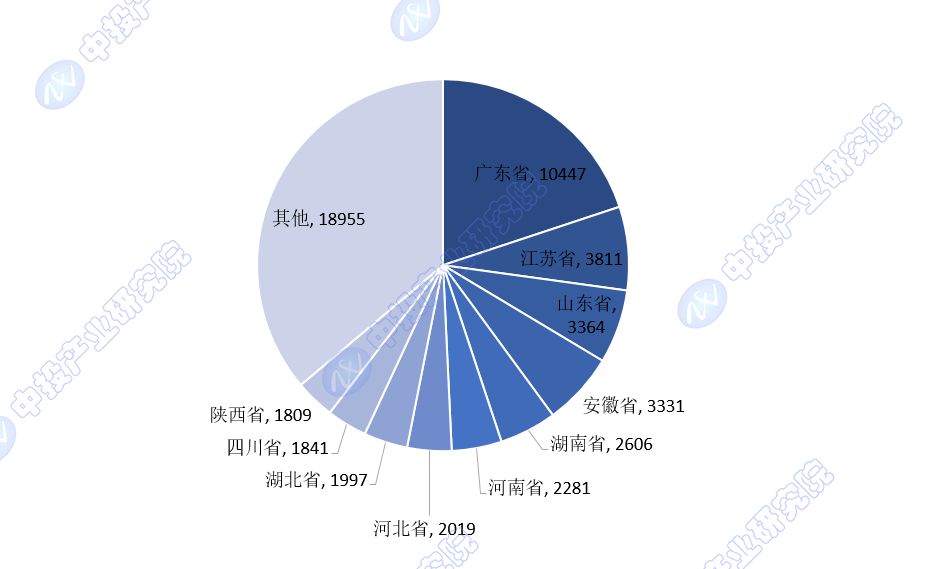

ĪĪĪĪ¤o╚╦ÖC«aśIĄ─╩ął÷╗»«aśI╗»▀Mš╣čĖ╦┘Ż¼╠žäe╩Ūį┌├±ė├¤o╚╦ÖCŅIė“ĪŻųąć°├±ė├¤o╚╦ÖC«aśIęÄ─Żį┌2023─Ļ▀_ĄĮ1174.3ā|į¬Ż¼╣żśI╝ē¤o╚╦ÖCš╝ō■╩ął÷ų„ī¦Ąž╬╗Ż¼▓óį┌ČÓéĆŅIė“╔Ņ╗»æ¬ė├ĪŻ

ĪĪĪĪłD▒ĒŻ║2015-2023─Ļųąć°├±ė├¤o╚╦ÖC╩ął÷ęÄ─Ż

ĪĪĪĪöĄō■üĒį┤Ż║Frost & SullivanĪóųą═Č«aśI蹊┐į║š¹└Ē

ĪĪĪĪŲ¾śI═©▀^▓╗öÓĄ─╝╝ągäōą┬║═«aŲĘ╔²╝ēŻ¼═Ųäė¤o╚╦ÖCĄ─╩ął÷╗»▀M│╠ĪŻ└²╚ńŻ¼┤¾Į«äōą┬į┌Ž¹┘M╝ē¤o╚╦ÖC╩ął÷Ą─Ę▌Ņ~╝s×ķ73%Ż¼’@╩Š┴╦Ų¾śIį┌╩ął÷╗»ĘĮ├µĄ─ŅIŽ╚Ąž╬╗ĪŻ

ĪĪĪĪ¤o╚╦ÖCĄ─╔╠śIæ¬ė├─Ż╩Į▓╗öÓäōą┬Ż¼Ų¾śI═©▀^╠ß╣®Č©ųŲ╗»Ę■äš║═ĮŌøQĘĮ░ĖŻ¼ØMūŃ▓╗═¼ąąśI┐═æ¶ąĶŪ¾Ż¼═Ųäė¤o╚╦ÖCĘ■䚥─«aśI╗»░lš╣ĪŻ

ĪĪĪĪš■▓▀Ą─ų¦│ųę▓×ķŲ¾śI╩ął÷╗»«aśI╗»╠ß╣®┴╦┴╝║├Ą─═Ō▓┐ŁhŠ│ĪŻć°╝ęīė├µĄ─š■▓▀═Ųäė║═Ę©ęÄś╦£╩Ą─═Ļ╔ŲŻ¼×ķŲ¾śI╠ß╣®┴╦ŪÕ╬·Ą─░lš╣ĘĮŽ“║═╩ął÷£╩╚ļęÄätĪŻ

ĪĪĪĪŲ¾śIį┌¤o╚╦ÖC«aśIĄ─═Č╚ļ║═╩ął÷╗»«aśI╗»▀Mš╣ĘĮ├µŠ∙▒Ē¼F│÷ĘeśOĄ─æBČ╚║═├„’@Ą─│╔ą¦ĪŻļSų°╝╝ągĄ─▓╗öÓ▀M▓Į║═╩ął÷ąĶŪ¾Ą─▓╗öÓöU┤¾Ż¼ŅAėŗ¤o╚╦ÖC«aśIīó└^└m▒Ż│ų┐ņ╦┘░lš╣Ą─æBä▌ĪŻ

ĪĪĪĪ╬ÕĪóė├æ¶ĮŪČ╚

ĪĪĪĪŻ©ę╗Ż®ė├æ¶ų¦ĖČęŌįĖ

ĪĪĪĪė├æ¶ų¦ĖČęŌįĖ╩ŪųĖė├æ¶ī”ė┌┘Å┘I╗“ūŌ┘U¤o╚╦ÖCĘ■䚥─£╩éõ│╠Č╚║═ų¦ĖČ─▄┴”ĪŻļSų°¤o╚╦ÖC╝╝ągĄ─░lš╣║═æ¬ė├ŅIė“Ą─═žīÆŻ¼ė├æ¶Ą─ų¦ĖČęŌįĖųØuį÷ÅŖĪŻ

ĪĪĪĪė├æ¶ų¦ĖČęŌįĖ╩▄ĄĮČÓĘNę“╦žĄ─ė░ĒæŻ¼░³└©¤o╚╦ÖCĄ─ąį─▄ĪóārĖ±ĪóŲĘ┼Ųė░Ēæ┴”ĪóĘ■äšų¦│ųęį╝░¤o╚╦ÖC─▄ē“ĦüĒĄ─īŹļHą¦ęµĄ╚ĪŻ

ĪĪĪĪį┌Ž¹┘M╝ē╩ął÷Ż¼ļSų°¤o╚╦ÖCārĖ±Ą─ĮĄĄ═║═ąį─▄Ą─╠ß╔²Ż¼Ųš═©Ž¹┘Mš▀Ą─ų¦ĖČęŌįĖ╠ßĖ▀Ż¼¤o╚╦ÖCųØu│╔×ķözė░É█║├š▀Īó┐Ų╝╝É█║├š▀Ą╚╚║¾wĄ─Ž¹┘MŲĘĪŻ

ĪĪĪĪį┌╣żśI╝ē╩ął÷Ż¼Ų¾śI║═š■Ė«▓┐ķTī”ė┌¤o╚╦ÖCĄ─ąĶŪ¾Ė³×ķ├„┤_Ż¼ų¦ĖČęŌįĖ▌^ÅŖŻ¼ė╚Ųõ╩Ūį┌▐rśIų▓▒ŻĪóļŖ┴”č▓ÖzĪó╬’┴„┼õ╦═Ą╚ŅIė“Ż¼¤o╚╦ÖCĄ─æ¬ė├─▄ē“’@ų°╠ßĖ▀ą¦┬╩║═░▓╚½ąįŻ¼ę“┤╦▀@ą®ŅIė“Ą─ė├æ¶ų¦ĖČęŌįĖ▌^Ė▀ĪŻ

ĪĪĪĪŻ©Č■Ż®ė├æ¶ØB═Ė┬╩

ĪĪĪĪųą═Č«aśI蹊┐į║░l▓╝Ą─ĪČ2024-2028─Ļųąć°¤o╚╦ÖCąąśI╔ŅČ╚š{čą╝░═Č┘YŪ░Š░ŅA£ył¾ĖµĪĘ’@╩ŠŻ¼ė├æ¶ØB═Ė┬╩ųĖĄ─╩Ū¤o╚╦ÖCį┌Øōį┌ė├æ¶╚║¾wųąĄ─Ųš╝░│╠Č╚ĪŻļSų°¤o╚╦ÖC╝╝ągĄ─│╔╩ņ║═æ¬ė├ł÷Š░Ą─═žš╣Ż¼ė├æ¶ØB═Ė┬╩š²į┌ų▓Į╠ßĖ▀ĪŻ

ĪĪĪĪĮžų┴2023─ĻĄūŻ¼ć°ā╚ūóāį¤o╚╦ÖC126.7╚f╝▄Ż¼═¼▒╚į÷ķL32.2%Ż╗▀\ĀI¤o╚╦ÖCĄ─Ų¾śI1.9╚f╝ęŻ╗ėąĮyėŗĄ─├±ė├¤o╚╦ÖC╚½─Ļ’wąą2311╚fąĪĢrŻ¼═¼▒╚į÷ķL11.8%ĪŻ’@╩Š│÷¤o╚╦ÖCį┌ė├æ¶ųąĄ─ØB═Ė┬╩š²į┌┐ņ╦┘į÷ķLĪŻ

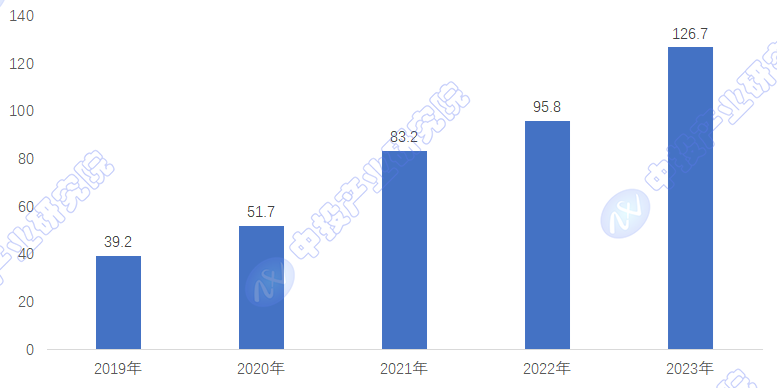

ĪĪĪĪłD▒ĒŻ║2018-2023─Ļųąć°¤o╚╦ÖCūóāįöĄ┴┐

ĪĪĪĪå╬╬╗Ż║╚f╝▄

ĪĪĪĪöĄō■üĒį┤Ż║├±║ĮŠųŻ¼ųą═Č«aśI蹊┐į║š¹└Ē

ĪĪĪĪė├æ¶ØB═Ė┬╩Ą─╠ßĖ▀ę▓Ą├ęµė┌¤o╚╦ÖC▓┘ū„Ą─║å▒Ńąį║═æ¬ė├Ą─ČÓśė╗»ĪŻ└²╚ńŻ¼¤o╚╦ÖCį┌║Į┼─özė░ĪóĮ╠ė²┼Óė¢ĪóŖ╩śĘą▌ķeĄ╚ŅIė“Ą─æ¬ė├Ż¼╬³ę²┴╦Ė³ČÓė├æ¶Ą─┼d╚ż║═ģó┼cĪŻ

ĪĪĪĪŲ¾śIĪóš■Ė«Ą╚ÖCśŗė├æ¶į┌¤o╚╦ÖCĄ─æ¬ė├╔ŽĖ³×ķīŻśI║═ŽĄĮyŻ¼¤o╚╦ÖCį┌▀@ą®ŅIė“Ą─ØB═Ė┬╩ę▓ŽÓī”▌^Ė▀Ż¼ė╚Ųõ╩Ūį┌ąĶę¬Ė▀┐šū„śIĪó▀h│╠▒O┐žĪóöĄō■▓╔╝»Ą╚ł÷Š░ųąĪŻ

ĪĪĪĪė├æ¶ų¦ĖČęŌįĖ║═ė├æ¶ØB═Ė┬╩╩Ū║Ō┴┐¤o╚╦ÖC«aśI░lš╣Ą─ųžę¬ųĖś╦ĪŻļSų°¤o╚╦ÖC╝╝ągĄ─▓╗öÓ▀M▓Į║═æ¬ė├ł÷Š░Ą─▓╗öÓ═žš╣Ż¼ŅAėŗė├æ¶ų¦ĖČęŌįĖīó└^└m╠ßĖ▀Ż¼ė├æ¶ØB═Ė┬╩ę▓īó▀Mę╗▓Į╠ß╔²Ż¼Å─Č°═Ųäė¤o╚╦ÖC«aśIĄ─│ų└m░lš╣ĪŻ

ĪĪĪĪ┴∙ĪóĮYšō

ĪĪĪĪŠC║Žęį╔Ž╬ÕéĆŠSČ╚Ż¼ųąć°¤o╚╦ÖC«aśIĄ─╬┤üĒ░lš╣Ū░Š░ÅVķ¤ĪŻš■Ė«Ą─ų¦│ų×ķ«aśI░lš╣╠ß╣®┴╦š■▓▀▒ŻšŽŻ¼┘Y▒ŠĄ─═Č╚ļ×ķ«aśIäōą┬╠ß╣®┴╦┘YĮų¦│ųŻ¼╝╝ągĄ─═╗ŲŲ×ķ«aśI╔²╝ē╠ß╣®┴╦äė┴”Ż¼Ų¾śIĄ─ĘeśOģó┼c═Ųäė┴╦«aśIĄ─ęÄ─Ż╗»║═╩ął÷╗»Ż¼Č°ė├æ¶ąĶŪ¾Ą─į÷ķLät×ķ«aśI░lš╣╠ß╣®┴╦│ų└mĄ─╩ął÷“īäė┴”ĪŻŅAėŗį┌▀@ą®ę“╦žĄ─╣▓═¼ū„ė├Ž┬Ż¼ųąć°¤o╚╦ÖC«aśIīó└^└m▒Ż│ų┐ņ╦┘į÷ķLĄ─ä▌Ņ^Ż¼▓óį┌╚½Ū“¤o╚╦ÖC╩ął÷ųąš╝ō■Ė³╝ėųžę¬Ą─Ąž╬╗ĪŻ

«aśI═Č┘Y┼c«aśI░lš╣Ę■äšę╗¾w╗»ĮŌøQĘĮ░ĖīŻ╝ęĪŻÆ▀ę╗Æ▀┴ó╝┤ĻPūóĪŻ

ČÓŠSČ╚Ą─«aśI蹊┐║═Ęų╬÷Ż¼░č╬š╬┤üĒ░lš╣ÖCĢ■ĪŻÆ▀┤aĻPūóŻ¼½@╚ĪŪ░čžąąśIł¾ĖµĪŻ