ųą═ČŠW2024-06-12 08:21 üĒį┤Ż║ųą═ČŠW

ųą═ČŅÖå¢ųž░§═Ų│÷"«aśI┤¾─X"ŽĄ┴ą«aŲĘŻ¼Ė▀ą¦┘x─▄«aśI═Č┘Y╝░«aśI░lš╣Ė„ĘN╣żū„ł÷Š░Ż¼ÜgėŁįćė├¾w“ׯĪ | ||||

|---|---|---|---|---|

| «aŲĘ | ║╦ą─╣”─▄Č©╬╗ | ĄŪĻæ╩╣ė├ | įćė├╔Ļšł | |

| «aśI═Č┘Y┤¾─X | ą┬┼d«aśI═Č┘YÖCĢ■Ą─Ė▀ą¦═┌Š“╣żŠ▀ | ĄŪĻæ > | ╔Ļšł > | |

| «aśIšą╔╠┤¾─X | ┤¾öĄō■Š½£╩šą╔╠īŻśIŲĮ┼_ | ĄŪĻæ > | ╔Ļšł > | |

| «aśI蹊┐┤¾─X | «aśI蹊┐╣żū„Ą─ę╗šŠ╩ĮĮŌøQĘĮ░Ė | ĄŪĻæ > | ╔Ļšł > | |

┬ōŽĄļŖįÆŻ║ 400 008 0586; 0755-82571568

╬óą┼Æ▀┤aŻ║

ĪĪĪĪł¾Ėµ║åĮķ

ĪĪĪĪ╠╝ųą║═╩ŪųĖŲ¾śIĪółF¾w╗“éĆ╚╦£y╦Ńį┌ę╗Č©Ģrķgā╚ų▒Įė╗“ķgĮė«a╔·Ą─£ž╩ęÜŌ¾w┼┼Ę┼┐é┴┐Ż¼╚╗║¾═©▀^ų▓śõįņ┴ųĪó╣Ø─▄£p┼┼Ą╚ą╬╩ĮŻ¼ĄųŽ¹ūį╔Ē«a╔·Ą─Č■č§╗»╠╝┼┼Ę┼┴┐Ż¼īŹ¼FČ■č§╗»╠╝“┴Ń┼┼Ę┼”ĪŻÜŌ║“ūā╗»╩Ū╚╦ŅÉ├µ┼RĄ─╚½Ū“ąįå¢Ņ}Ż¼ļSų°Ė„ć°Č■č§╗»╠╝┼┼Ę┼Ż¼£ž╩ęÜŌ¾w├═į÷Ż¼ī”╔·├³ŽĄĮyą╬│╔═■├{ĪŻį┌▀@ę╗▒│Š░Ž┬Ż¼╩└ĮńĖ„ć°ęį╚½Ū“ģf╝sĄ─ĘĮ╩Į£p┼┼£ž╩ęÜŌ¾wŻ¼╬ęć°ė╔┤╦╠ß│÷╠╝▀_ĘÕ║═╠╝ųą║═─┐ś╦ĪŻ

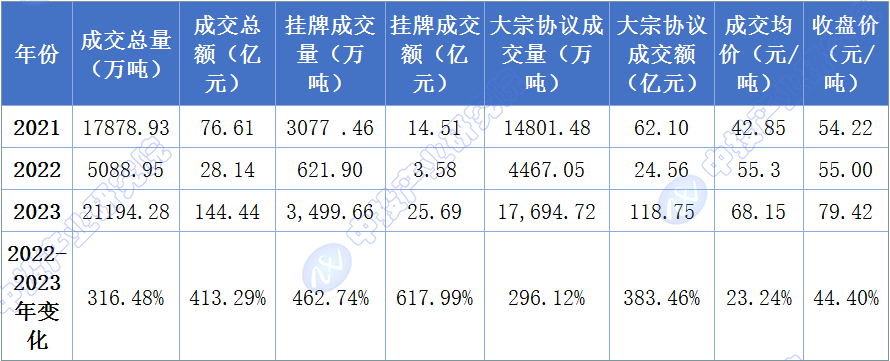

ĪĪĪĪ2023─ĻŻ¼╚½ć°╠╝╩ął÷╠╝┼┼Ę┼┼õŅ~Ż©CEAŻ®Į╗ęū│╩¼F│ų└m╗Ņ▄SĄ─æBä▌Ż¼ŲõķgĮ╗ęūārĖ±īęīęäōŽ┬ą┬Ė▀ĪŻÅ─Š▀¾wĄ─Į╗ęūöĄō■üĒ┐┤Ż¼2023─ĻCEA─ĻČ╚│╔Į╗┴┐2.12ā|揯¼─ĻČ╚│╔Į╗Ņ~144.44ā|į¬Ż¼╚šŠ∙│╔Į╗┴┐87.58╚fćŹĪŻŲõųąŻ¼Æņ┼ŲģfūhĮ╗ęū│╔Į╗┴┐3499.66╚f揯¼│╔Į╗Ņ~25.69ā|į¬Ż╗┤¾ū┌ģfūhĮ╗ęū│╔Į╗┴┐1.77ā|揯¼│╔Į╗Ņ~118.75ā|į¬ĪŻ2023─ĻCEA│╔Į╗Š∙ār68.15į¬/揯¼▌^2022─Ļ╔ŽØq23.24%ĪŻ2023─ĻūŅ║¾ę╗éĆĮ╗ęū╚šŻ©12į┬29╚šŻ®╩š▒Pār79.42į¬/揯¼▌^2022─ĻūŅ║¾ę╗éĆĮ╗ęū╚šŻ©12į┬30╚šŻ®╔ŽØq┴╦44.40%ĪŻĮžų┴2023─Ļ12į┬31╚šŻ¼CEA└█ėŗ│╔Į╗┴┐4.42ā|揯¼└█ėŗ│╔Į╗Ņ~249.19ā|į¬ĪŻ

ĪĪĪĪłD▒ĒŻ║2021-2023╚½ć°╠╝╩ął÷─ĻČ╚│╔Į╗Ūķør

ĪĪĪĪöĄō■üĒį┤Ż║╔Ž║ŻŁhŠ│─▄į┤Į╗ęū╦∙Īóųą═Č«aśI蹊┐į║š¹└Ē

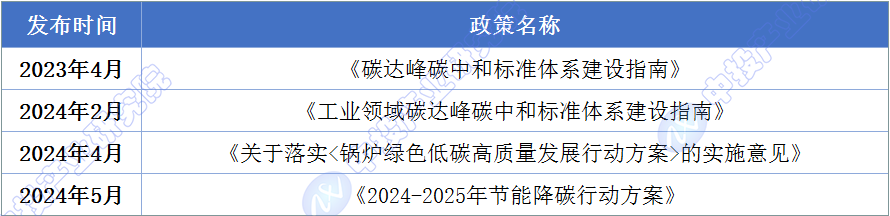

ĪĪĪĪš■▓▀īė├µŻ¼2024─Ļ1į┬11╚šŻ¼ą┬╚A╔ń░l▓╝ĪČųą╣▓ųąčļ ć°äšį║ĻPė┌╚½├µ═Ų▀M├└¹Éųąć°Į©įOĄ─ęŌęŖĪĘŻ¼ĄĮ2027─ĻŻ¼ŠG╔½Ą═╠╝░lš╣╔Ņ╚ļ═Ų▀MŻ¼ų„ę¬╬█╚Š╬’┼┼Ę┼┐é┴┐│ų└m£p╔┘Ż¼╔·æBŁhŠ│┘|┴┐│ų└m╠ß╔²Ż¼ć°═┴┐šķgķ_░l▒ŻūoĖ±ŠųĄ├ĄĮā×╗»Ż¼╔·æBŽĄĮyĘ■äš╣”─▄▓╗öÓį÷ÅŖŻ¼│ŪÓl╚╦ŠėŁhŠ│├„’@Ė─╔ŲŻ¼ć°╝ę╔·æB░▓╚½ėąą¦▒ŻšŽŻ¼╔·æBŁhŠ│ų╬└Ē¾wŽĄĖ³╝ėĮĪ╚½Ż¼ą╬│╔ę╗┼·īŹ█`śė░ÕŻ¼├└¹Éųąć°Į©įO│╔ą¦’@ų°ĪŻ2024─Ļ2į┬21╚šŻ¼╣żą┼▓┐ėĪ░lĪČ╣żśIŅIė“╠╝▀_ĘÕ╠╝ųą║═ś╦£╩¾wŽĄĮ©įOųĖ─ŽĪĘĄ─═©ų¬ĪŻ═©ų¬ųĖ│÷Ż¼╝ėÅŖŽÓĻPś╦£╩╗»╝╝ągĮM┐ŚĮ©įOŻ¼ÅŖ╗»«aśIµ£╔ŽųąŽ┬ė╬ś╦£╩ų«ķgĄ─ėąą¦ŃĢĮėŻ¼ć°╝ęś╦£╩ĪóąąśIś╦£╩║═łF¾wś╦£╩ų«ķgĄ─ģfš{┼õ╠ūĪŻę²ī¦ąąśIā╚Ą─²łŅ^Ų¾śIĪó┐Ųčąį║╦∙Īó╔ńĢ■łF¾wĪóÖz£yšJūCÖCśŗĪóąąśIĄ═╠╝ś╦£╩╗»╝╝ągĮM┐ŚĪóĄžĘĮ╣żśI║═ą┼Žó╗»ų„╣▄▓┐ķTĄ╚ĘeśOģó┼cś╦£╩╗»╣żū„Ż¼╣─äŅŲ¾śIųŲČ©ć└ė┌ć°╝ęś╦£╩║═ąąśIś╦£╩Ą─Ų¾śIś╦£╩Ż¼═ŲäėŲ¾śI╝ė┐ņīŹ¼FĄ═╠╝▐Dą═ĪŻ

ĪĪĪĪłD▒ĒŻ║2023-2024─Ļ╬ęć°╠╝ųą║═ŽÓĻPš■▓▀Ż©▓┐ĘųŻ®

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ųą═Č«aśI蹊┐į║š¹└Ē

ĪĪĪĪ2023─Ļ12į┬27╚šŻ¼ė╔ųąć°ć°ļHĮøØ·Į╗┴„ųąą─┼cć°╝ęļŖ┴”═Č┘Y╝»łFėąŽ▐╣½╦Š╣▓═¼░l▓╝Ą─ĪČųąć°╠╝▀_ĘÕ╠╝ųą║═▀Mš╣ł¾ĖµŻ©2023Ż®ĪĘųĖ│÷Ż¼2024─Ļ“ļp╠╝”╣żū„īó│ų└mĘĆČ©═Ų▀MŻ¼ą┬ą═─▄į┤¾wŽĄĮ©įOĒöīėįOėŗīó╝ė┐ņ│÷┼_Ż¼¾wŽĄęÄäØĮ©įOųž³cĪóĮ©įO┬ĘÅĮĪóųž³cŅIė“Ą╚īó▀Mę╗▓Į├„┤_ĪŻ╣Ø─▄ĮĄ╠╝╗∙öĄ╝░«aśIīó╝ė┐ņ░lš╣ĪŻ

ĪĪĪĪųą═Č«aśI蹊┐į║░l▓╝Ą─ĪČ2024-2028─Ļųąć°╠╝ųą║═æ┬į╔ŅČ╚š{čą╝░═Č┘YŪ░Š░ŅA£ył¾ĖµĪĘ╣▓╩«░╦š┬ĪŻ╩ūŽ╚ĮķĮB┴╦╠╝ųą║═Ą─ŽÓĻPĖ┼─ŅŻ¼Įėų°Ęų╬÷┴╦ć°ā╚═Ō╠╝ųą║═░lš╣ŁhŠ│╝░░lš╣ŪķørŻ¼╚╗║¾ī”ųąć°╠╝ųą║═ī”Łh▒ŻĪó╗»╣żĪó─▄į┤ļŖ┴”ĪóĮ©▓─ĪóŲ¹▄ćĪóļŖĮŌõXĪóõōĶFĪóĮ╗═©▀\▌ö╝░Į╚┌śIĄ─ė░Ēæū÷┴╦╔ŅČ╚ĮŌ╬÷Ż¼▓óī”ųąć°╠╝Į╗ęū╩ął÷░lš╣▀Mąą┴╦įöīŹĄ─Ęų╬÷ĪŻļS║¾Ż¼ł¾Ėµī”ć°ā╚═ŌŲ¾śI╠╝ųą║═æ┬į▓╝Šų▀Mąą┴╦Ęų╬÷ĪŻūŅ║¾ī”Ųõ═Č┘YÖCĢ■║═╬┤üĒ░lš╣Ū░Š░▀Mąą┴╦┐ŲīWĄ─ŅA£yĪŻ

ł¾Ėµ─┐õø

Ą┌ę╗š┬ĪĪ╠╝ųą║═╝░╠╝▀_ĘÕ╗∙▒ŠĖ┼╩÷

1.1ĪĪ╠╝ųą║═Ė┼─ŅĮńČ©

1.1.1ĪĪÜŌ║“─┐ś╦ŽÓĻPĖ┼─Ņ

1.1.2ĪĪ╠╝ųą║═┐ŲīW║¼┴x

1.1.3ĪĪ╠╝ųą║═īŹ¼FęŌ┴x

1.1.4ĪĪ╠╝ųą║═Ė∙▒Šę¬Ū¾

1.1.5ĪĪ╠╝ųą║══Ų▀M┬ĘÅĮ

1.2ĪĪ╠╝ųą║═įĖŠ░

1.2.1ĪĪ╠╝ųą║═įĖŠ░╗∙▒ŠĖ┼╩÷

1.2.2ĪĪ╠╝ųą║═įĖŠ░Ė∙▒Šė░Ēæ

1.2.3ĪĪ╠╝ųą║═įĖŠ░ÖCė÷╠¶æ

1.3ĪĪ╠╝▀_ĘÕĖ┼─ŅĮńČ©

1.3.1ĪĪ╠╝▀_ĘÕ╗∙▒Š║¼┴x

1.3.2ĪĪ╠╝▀_ĘÕš■▓▀ā╚║Ł

1.3.3ĪĪ╠╝▀_ĘÕā╚į┌▀ē▌ŗ

1.3.4ĪĪ╠╝▀_ĘÕæ┬įęŌ┴x

Ą┌Č■š┬ĪĪ2022-2024─Ļ╚½Ū“╠╝ųą║═æ┬įĘų╬÷

2.1ĪĪ╚½Ū“╠╝ųą║═æ┬įĄ─╠ß│÷┼c░lš╣

2.1.1ĪĪ╚½Ū“╠╝┼┼Ę┼┐é┴┐ęÄ─Ż

2.1.2ĪĪ╚½Ū“╠╝┼┼Ę┼ąąśIĘų▓╝

2.1.3ĪĪ╚½Ū“╠╝┼┼Ę┼ģ^ė“Ęų▓╝

2.1.4ĪĪ╚½Ū“╠╝ųą║═░lš╣Üv│╠

2.1.5ĪĪ╚½Ū“╠╝ųą║═░lš╣¼FĀŅ

2.1.6ĪĪĖ„ć°╠╝ųą║═æ┬į▓╝Šų

2.1.7ĪĪ╚½Ū“ā¶┴Ń┼┼Ę┼┬ĘŠĆłD

2.1.8ĪĪ╚½Ū“╠╝ųą║═╝╝ąg▓┐╩

2.1.9ĪĪ╚½Ū“╠╝ųą║══Ų▀M┬ĘÅĮ

2.1.10ĪĪ╚½Ū“╠╝ųą║═┤µį┌Ą─å¢Ņ}

2.1.11ĪĪ╚½Ū“╠╝ųą║═░lš╣Įø“×

2.2ĪĪ╚½Ū“╠╝ųą║═Į©įOĘĮ┬įĘų╬÷

2.2.1ĪĪć°╝ęīė├µ

2.2.2ĪĪ│Ū╩ąīė├µ

2.2.3ĪĪąąśIīė├µ

2.2.4ĪĪŲ¾śIīė├µ

2.2.5ĪĪéĆ╚╦īė├µ

2.3ĪĪ╚½Ū“╠╝ųą║═æ┬įŲ¾śIīŹ█`▀Mš╣

2.3.1ĪĪ┐Ų╝╝Ų¾śI

2.3.2ĪĪ╩»ė═╣½╦Š

2.3.3ĪĪĮ╚┌ÖCśŗ

2.3.4ĪĪī”╬ęć°Ą─åó╩Š

2.4ĪĪ├└ć°╠╝ųą║═æ┬į▓╝Šų

2.4.1ĪĪ╣Ø─▄£p┼┼ęÄäØ

2.4.2ĪĪ╠╝ųą║═æ┬į▒│Š░

2.4.3ĪĪ╠╝ųą║═æ┬į▓┐╩

2.4.4ĪĪ╠╝£p┼┼ģ^ė“▓╝Šų

2.4.5ĪĪ╠╝ųą║═Ų¾śI▓╝Šų

2.4.6ĪĪųą├└ŠG╔½Ą═╠╝║Žū„

2.4.7ĪĪ╠╝ųą║═æ┬į╠¶æ

2.4.8ĪĪ╠╝ųą║═š■▓▀äėæB

2.4.9ĪĪ╠╝ųą║═æ┬įęÄäØ

2.5ĪĪÜWų▐╠╝ųą║═æ┬į▓╝Šų

2.5.1ĪĪ╠╝ųą║═▓╝ŠųÜv│╠

2.5.2ĪĪ╠╝ųą║═ŽÓĻPš■▓▀

2.5.3ĪĪ╠╝ųą║═╗∙▒Š▓╝Šų

2.5.4ĪĪ╠╝£p┼┼ų„ę¬┤ļ╩®

2.5.5ĪĪ╠╝ųą║═╝╝ąg░lš╣

2.5.6ĪĪ╠╝┼┼Ę┼Į╗ęū¾wŽĄ

2.5.7ĪĪ╠╝ųą║═æ┬į╠¶æ

2.5.8ĪĪ╠╝ųą║═æ┬į─┐ś╦

2.6ĪĪüåų▐╠╝ųą║═æ┬į▓╝Šų

2.6.1ĪĪ╚š▒Š

2.6.2ĪĪĒnć°

2.6.3ĪĪ╠®ć°

2.6.4ĪĪą┬╝ėŲ┬

2.7ĪĪŲõ╦¹Ąžģ^

2.7.1ĪĪ░═╬„

2.7.2ĪĪ╝ė─├┤¾

2.7.3ĪĪą┬╬„╠m

2.7.4ĪĪ░─┤¾└¹üå

Ą┌╚²š┬ĪĪ2022-2024─Ļųąć°╠╝ųą║═░lš╣ŁhŠ│

3.1ĪĪĮøØ·ŁhŠ│

3.1.1ĪĪ║Ļė^ĮøØ·Ė┼ør

3.1.2ĪĪ╣żśI▀\ąąŪķør

3.1.3ĪĪ▐Dą═╔²╝ēæBä▌

3.1.4ĪĪ║Ļė^ĮøØ·š╣═¹

3.2ĪĪ╔ńĢ■ŁhŠ│

3.2.1ĪĪ╚╦┐┌ęÄ─Ż┼cśŗ│╔

3.2.2ĪĪ│Ūµé╗»░lš╣╦«ŲĮ

3.2.3ĪĪŠė├±╩š╚ļ╦«ŲĮ

3.2.4ĪĪŠė├±Ž¹┘M╦«ŲĮ

3.3ĪĪ─▄į┤ŁhŠ│

3.3.1ĪĪ─▄į┤╔·«aęÄ─Ż

3.3.2ĪĪ─▄į┤Ž¹┘MęÄ─Ż

3.3.3ĪĪ─▄į┤Ž¹┘MĮYśŗ

3.3.4ĪĪ─▄į┤Ž¹┘MÅŚąį

3.3.5ĪĪ─▄║─ÅŖČ╚Ęų╬÷

3.3.6ĪĪ─▄į┤┐é¾w═Č┘Y

3.3.7ĪĪ─▄į┤ą┬┼d╝╝ąg

3.4ĪĪ╝╝ągŁhŠ│

3.4.1ĪĪ“ļp╠╝”─┐ś╦Ž┬╝╝ągäōą┬Ą─▒žę¬ąį

3.4.2ĪĪ═Ųäėé„Įy─▄į┤ŪÕØŹ╗»└¹ė├╝╝ągäōą┬

3.4.3ĪĪą┬─▄į┤Ė▀ą¦ķ_░l║═Ųš╝░└¹ė├╝╝ągäōą┬

3.4.4ĪĪ╠╝ųą║═įĖŠ░Ž┬─▄į┤▐Dą═╝╝ągäōą┬Į©ūh

Ą┌╦─š┬ĪĪ2022-2024─Ļųąć°╠╝ųą║═š■▓▀ŁhŠ│

4.1ĪĪ╠╝ųą║═š■▓▀¾wŽĄ

4.1.1ĪĪš■▓▀Üv│╠

4.1.2ĪĪš■▓▀ģR┐é

4.1.3ĪĪš■▓▀¾wŽĄ

4.1.4ĪĪąąśIś╦£╩

4.2ĪĪ╠╝ųą║═š■▓▀│╔╣¹

4.2.1ĪĪųąčļīė├µ

4.2.2ĪĪ▓┐╬»īė├µ

4.2.3ĪĪĄžĘĮīė├µ

4.2.4ĪĪ╝ÜĘųŅIė“

4.3ĪĪųž³c╠╝ųą║═š■▓▀ĮŌūx

4.3.1ĪĪū÷║├╠╝▀_ĘÕ╠╝ųą║═╣żū„ęŌęŖ

4.3.2ĪĪ2030─Ļ╠╝▀_ĘÕąąäėĘĮ░Ė░l▓╝

4.3.3ĪĪ£p╬█ĮĄ╠╝ģf═¼į÷ą¦īŹ╩®ĘĮ░Ė

4.3.4ĪĪ▐rśI▐r┤Õ£p┼┼╣╠╠╝īŹ╩®ĘĮ░Ė

4.3.5ĪĪ│ŪÓlĮ©įOŅIė“╠╝▀_ĘÕīŹ╩®ĘĮ░Ė

4.3.6ĪĪųąčļŲ¾śI╠╝ųą║═░lš╣ųĖī¦ęŌęŖ

4.3.7ĪĪ╠╝▀_ĘÕ╠╝ųą║═ś╦£╩¾wŽĄĮ©įOųĖ─Ž

4.3.8ĪĪ╠╝ųą║═Ė▀Ą╚Į╠ė²╚╦▓┼┼ÓB¾wŽĄĮ©įO

4.3.9ĪĪžöš■ų¦│ųū÷║├╠╝▀_ĘÕ╠╝ųą║═╣żū„ęŌęŖ

4.3.10ĪĪ─▄į┤╠╝▀_ĘÕ╠╝ųą║═ś╦£╩╗»╠ß╔²ąąäėėŗäØ

4.3.11ĪĪć└Ė±─▄ą¦╝s╩°═Ųäėųž³cŅIė“╣Ø─▄ĮĄ╠╝ęŌęŖ

4.4ĪĪ╠╝ųą║═š■▓▀Į©ūhĘų╬÷

4.4.1ĪĪ╠╝ųą║═æ┬įš■▓▀┐é¾wĮ©ūh

4.4.2ĪĪŠG╔½Ą═╠╝╝╝ągäōą┬š■▓▀Į©ūh

Ą┌╬Õš┬ĪĪ2022-2024─Ļųąć°╠╝ųą║═æ┬įĘų╬÷

5.1ĪĪ2022-2024─Ļųąć°╠╝┼┼Ę┼ŠCør║å╩÷

5.1.1ĪĪ╠╝┼┼Ę┼┐é┴┐ęÄ─Ż

5.1.2ĪĪ╠╝┼┼Ę┼Ž┬ĮĄą▒┬╩

5.1.3ĪĪ╠╝┼┼Ę┼ĮYśŗĘų▓╝

5.1.4ĪĪģ^ė“╠╝┼┼Ę┼ęÄ─Ż

5.2ĪĪ2022-2024─Ļųąć°╠╝ųą║═æ┬į░lš╣ĀŅør

5.2.1ĪĪ╠╝ųą║═╗∙ĄAā×ä▌

5.2.2ĪĪ╠╝ųą║═░lš╣Üv│╠

5.2.3ĪĪ╠╝ųą║═īŹ█`▀Mš╣

5.2.4ĪĪ╠╝ųą║═░lš╣¤ß³c

5.2.5ĪĪ╠╝ėŗ┴┐ųąą─╗IĮ©

5.2.6ĪĪ╠╝ųą║═░lš╣╠¶æ

5.2.7ĪĪ╠╝ųą║═š■▓▀Į©ūh

5.3ĪĪ2022-2024─Ļųąć°╠╝ųą║═æ┬įīŹ¼F╗∙▒Š┬ĘÅĮ

5.3.1ĪĪ╔Ł┴ų╠╝ģR

5.3.2ĪĪžō╠╝┐Ų╝╝

5.3.3ĪĪ║Ž═¼─▄į┤╣▄└ĒĘ■äš

5.3.4ĪĪļŖ┴”čbÖCŪÕØŹ╗»

5.3.5ĪĪĮKČ╦─▄į┤ļŖÜŌ╗»Üõ─▄╗»

5.3.6ĪĪ╣żśI▀^│╠├ō╠╝┼c╣ż╦ćūāĖ’

5.4ĪĪ2022-2024─ĻĖ„╩Ī╠╝ųą║═æ┬įīŹ█`▀Mš╣

5.4.1ĪĪģ^ė“ļp╠╝ąąäėėŗäØ

5.4.2ĪĪģ^ė“«aśIĮYśŗš{š¹

5.4.3ĪĪģ^ė“Ą═╠╝╗»▐Dą═▀Mš╣

5.4.4ĪĪŠG╔½«aśI└ŁäėĮøØ·į÷ķL

5.5ĪĪ2022-2024─Ļųąć°╠╝▓Č╝»Īó└¹ė├┼cĘŌ┤µ░lš╣Ęų╬÷

5.5.1ĪĪCCUSš■▓▀ŁhŠ│

5.5.2ĪĪCCUS░lš╣Üv│╠

5.5.3ĪĪCCUS░lš╣ą╬ä▌

5.5.4ĪĪCCUS░lš╣¼FĀŅ

5.5.5ĪĪCCUS╝╝ąg▀Mš╣

5.5.6ĪĪCCUSĒŚ─┐│╔▒Š

5.5.7ĪĪCCUS░lš╣äėæB

5.5.8ĪĪCCUS░lš╣─┐ś╦

5.6ĪĪ╠╝ųą║═įĖŠ░Ą─īŹ¼F┬ĘÅĮ

5.6.1ĪĪ┼┼Ę┼┬ĘÅĮ

5.6.2ĪĪ╝╝ąg┬ĘÅĮ

5.6.3ĪĪ╔ńĢ■┬ĘÅĮ

5.7ĪĪųąć°╠╝ųą║═Į©įOå¢Ņ}║══Ų▀M▓▀┬į

5.7.1ĪĪīŹ¼F╠╝ųą║═╚╬äšŲDŠ▐

5.7.2ĪĪ╠╝ųą║═├µ┼RĄ─ų„ę¬å¢Ņ}

5.7.3ĪĪ╠╝▀_ĘÕ╠╝ųą║═īŹ¼FĘĮ╩Į

5.7.4ĪĪīŹ¼F╠╝▀_ĘÕųž³c╚╬äš

5.7.5ĪĪ╝ė┐ņĖ„ŅIė“╔ŅČ╚├ō╠╝

5.7.6ĪĪČÓ┤ļ▓ó┼e═Ų▀M╠╝£p┼┼

Ą┌┴∙š┬ĪĪ╠╝ųą║═ī”Łh▒ŻąąśIĄ─ė░ĒæĘų╬÷

6.1ĪĪŁh▒Ż«aśI┐é¾w░lš╣Ūķør

6.1.1ĪĪ╠╝ųą║═Ž┬Łh▒ŻąąśIš■▓▀ŁhŠ│

6.1.2ĪĪ╠╝ųą║═Ž┬Łh▒ŻČÉųŲČ╚Ą─ā×╗»

6.1.3ĪĪ╠╝ųą║═Ž┬Łh▒Ż«aśIąĶŪ¾Ęų╬÷

6.1.4ĪĪ╠╝ųą║═Ž┬Łh▒ŻąąśI═Č┘Y┐“╝▄

6.1.5ĪĪ╠╝ųą║═Ž┬Łh▒Ż«aśI═Č┘YęÄ─Ż

6.1.6ĪĪ╠╝ųą║═Ž┬Łh▒Ż«aśI░lš╣╠¶æ

6.1.7ĪĪ╠╝ųą║═Ž┬Łh▒Ż«aśI░lš╣Į©ūh

6.1.8ĪĪ╠╝ųą║═Ž┬Łh▒ŻąąśI░lš╣Ū░Š░

6.1.9ĪĪ╠╝ųą║═Ž┬Łh▒ŻąąśI═Č┘YÖCĢ■

6.2ĪĪ╠╝ųą║═Ž┬└¼╗°╠Ä└ĒąąśI░lš╣Ęų╬÷

6.2.1ĪĪ╠╝ųą║═Ž┬└¼╗°ĘųŅÉš■▓▀╠ž³c

6.2.2ĪĪ╠╝ųą║═Ž┬└¼╗°Ę┘¤²╝╝ąg░lš╣

6.2.3ĪĪ╠╝ųą║═Ž┬└¼╗°╠Ä└ĒŲ¾śI║Žū„

6.2.4ĪĪ╠╝ųą║═ī”└¼╗°ĘųŅÉŲ¾śIĄ─ė░Ēæ

6.2.5ĪĪ╠╝ųą║═Ž┬└¼╗°╠Ä└Ēī”▓▀Į©ūh

6.3ĪĪ╠╝ųą║═Ž┬ŁhŠ│▒O£yąąśI░lš╣Ęų╬÷

6.3.1ĪĪ╠╝ųą║═Ž┬ŁhŠ│▒O£yš■▓▀ŁhŠ│

6.3.2ĪĪ╠╝ųą║═ī”ŁhŠ│▒O£yĄ─ė░Ēæ

6.3.3ĪĪ╠╝ųą║═Ž┬ŁhŠ│▒O£y╝╝ągäōą┬

6.3.4ĪĪ╠╝ųą║═Ž┬ŁhŠ│▒O£yŲ¾śI▓╝Šų

6.3.5ĪĪ╠╝ųą║═Ž┬ŁhŠ│▒O£y░lš╣å¢Ņ}

6.3.6ĪĪ╠╝ųą║═Ž┬ŁhŠ│▒O£y░lš╣Ū░Š░

6.4ĪĪ╠╝ųą║═Ž┬╬█╦«╠Ä└ĒąąśI░lš╣Ęų╬÷

6.4.1ĪĪ╠╝ųą║═Ž┬╬█╦«╠Ä└Ē░lš╣ą╬ä▌

6.4.2ĪĪ╠╝ųą║═Ž┬╬█╦«╠Ä└Ē╝╝ągęÄĘČ

6.4.3ĪĪ╠╝ųą║═Ž┬╬█╦«╠Ä└ĒŲ¾śI▓╝Šų

6.4.4ĪĪ╠╝ųą║═Ž┬╬█╦«╠Ä└Ē╝╝ąg░lš╣

6.4.5ĪĪ╠╝ųą║═─┐ś╦Ž┬╬█╦«╠Ä└ĒÅS▐Dą═

6.4.6ĪĪ╠╝ųą║═Ž┬╬█╦«╠Ä└Ē░lš╣ī”▓▀

6.5ĪĪ╠╝ųą║═Ž┬╬█─Ó╠Ä└ĒąąśI░lš╣Ęų╬÷

6.5.1ĪĪ╠╝ųą║═Ž┬╬█─Ó╠Ä└Ē╗∙▒ŠĖ┼╩÷

6.5.2ĪĪ╠╝ųą║═Ž┬╬█─Ó╠Ä└Ē░lš╣▒│Š░

6.5.3ĪĪ╬█─Ó╠Ä└Ē╠╝┼┼Ę┼║╦╦ŃĻPµIę¬╦ž

6.5.4ĪĪ╬█─Óų„┴„╠Ä└Ē╣ż╦ć╠╝┼┼Ę┼▓Ņ«É

6.5.5ĪĪ╠╝ųą║═Ž┬╬█─Ó╠Ä└Ē░lš╣ĘĮŽ“

6.6ĪĪ╠╝ųą║═Ž┬╣╠ÅU╠Ä└ĒąąśI░lš╣Ęų╬÷

6.6.1ĪĪ╣╠ÅU╠Ä└ĒąąśIš■▓▀ŁhŠ│

6.6.2ĪĪ╠╝ųą║═Ž┬╣╠ÅU╠Ä└Ē░lš╣

6.6.3ĪĪ╣╠ÅUŲĮ┼_┬ō║Žų·┴”╠╝ųą║═

6.6.4ĪĪ╣╠ÅU╠Ä└ĒąąśI░lš╣╠¶æ

6.6.5ĪĪ═Ų▀M┤¾ū┌╣╠ÅUŠC║Ž└¹ė├

6.6.6ĪĪ╠╝ųą║═Ž┬╣╠ÅU╠Ä└Ē▓▀┬į

6.6.7ĪĪ╠╝ųą║═Ž┬╣╠ÅU╠Ä└Ēš╣═¹

6.7ĪĪ╠╝ųą║═Ž┬╣Ø─▄£p┼┼ąąśI░lš╣Ęų╬÷

6.7.1ĪĪ╠╝ųą║═Ž┬╣Ø─▄£p┼┼Ą─š■▓▀ŁhŠ│

6.7.2ĪĪ╣Ø─▄╩ŪīŹ¼F╠╝ųą║═ūŅųžę¬╩ųČ╬

6.7.3ĪĪ╠╝ųą║═Ž┬╣Ø─▄£p┼┼Ą─░lš╣¼FĀŅ

6.7.4ĪĪ╠╝ųą║═ī”╣Ø─▄£p┼┼╠ß│÷Ą─ę¬Ū¾

6.7.5ĪĪ╠╝ųą║═Ž┬═Ųäė╣Ø─▄£p┼┼Ą─Į©ūh

6.8ĪĪ╠╝ųą║═Ž┬ŁhąlčbéõąąśI░lš╣Ęų╬÷

6.8.1ĪĪ╠╝ųą║═ī”ą┬─▄į┤Łhąl▄ćĄ─ė░Ēæ

6.8.2ĪĪ╠╝ųą║═Ž┬Łhąl╩ął÷░lš╣¼FĀŅ

6.8.3ĪĪ╠╝ųą║═Ž┬Łhąlčbéõ░lš╣╠ž³c

6.8.4ĪĪ╠╝ųą║═Ž┬ŁhąlčbéõŲ¾śI░lš╣

6.8.5ĪĪ╠╝ųą║═Ž┬ŁhąlčbéõĄ─░lš╣Ū░Š░

Ą┌Ų▀š┬ĪĪ╠╝ųą║═ī”╗»╣żąąśIĄ─ė░ĒæĘų╬÷

7.1ĪĪ╗»╣żąąśI┐é¾w░lš╣Ūķør

7.1.1ĪĪ╠╝ųą║═╗»Ž┬╣żąąśIš■▓▀

7.1.2ĪĪ╗»╣żąąśI╠╝┼┼Ę┼Ūķør

7.1.3ĪĪĄõą═╗»╣ż«aŲĘ╠╝┼┼Ę┼

7.1.4ĪĪ╠╝ųą║═└¹║├╗»╣żąąśI

7.1.5ĪĪ╠╝ųą║═Ž┬╗»╣żąąśI░lš╣

7.1.6ĪĪ╗»╣żŲ¾śI▐Dą═╔²╝ē┌ģä▌

7.1.7ĪĪ╠╝ųą║═Ž┬ąąśI░lš╣ī”▓▀

7.1.8ĪĪ╠╝ųą║═Ž┬ąąśI░lš╣Ū░Š░

7.2ĪĪ╠╝ųą║═Ž┬╩»╗»ąąśI░lš╣Ęų╬÷

7.2.1ĪĪ╠╝ųą║═Ž┬╩»╗»ąąśI░lš╣ŁhŠ│

7.2.2ĪĪ╠╝ųą║═Ž┬╩»╗»ąąśI─▄║─╗∙£╩

7.2.3ĪĪ╠╝ųą║═Ž┬╩»╗»ąąśI░lš╣ą╬ä▌

7.2.4ĪĪ╠╝ųą║═Ž┬╩»╗»ąąśI╠╝┼┼Ę┼┴┐

7.2.5ĪĪ╠╝ųą║═Ž┬╩»╗»Ų¾śIæ┬į▓╝Šų

7.2.6ĪĪ╠╝ųą║═Ž┬╩»╗»Ų¾śIć°ļHĮø“×

7.2.7ĪĪ╠╝ųą║═Ž┬╩»╗»ąąśIļp┐žē║┴”

7.2.8ĪĪ╠╝ųą║═Ž┬╩»╗»ąąśI░lš╣ÖCė÷

7.2.9ĪĪ╠╝ųą║═Ž┬╩»╗»ąąśI░lš╣╠¶æ

7.2.10ĪĪ╠╝ųą║═Ž┬╩»╗»ąąśI░lš╣ī”▓▀

7.2.11ĪĪ╠╝ųą║═Ž┬╩»╗»ąąśI░lš╣ĘĮŽ“

7.3ĪĪ╠╝ųą║═Ž┬├║╗»╣żąąśI░lš╣Ęų╬÷

7.3.1ĪĪ├║╗»╣żąąśI╠╝┼┼Ę┼Ūķør

7.3.2ĪĪ├║╗»╣żąąśI╠╝ųą║═š■▓▀

7.3.3ĪĪ╠╝ųą║═Ž┬├║╗»╣żąąśI░lš╣

7.3.4ĪĪ╠╝ųą║═Ž┬├║╗»╣żŲ¾śI▓╝Šų

7.3.5ĪĪ╠╝ųą║═┤┘▀MŲ¾śI▐Dą═╔²╝ē

7.3.6ĪĪ╠╝ųą║══Ųäėą┬╣ż╦ć╝╝ąg░lš╣

7.3.7ĪĪ╠╝ųą║═Ž┬├║╗»╣żąąśI░lš╣å¢Ņ}

7.3.8ĪĪ╠╝ųą║═Ž┬├║╗»╣żąąśI░lš╣▓▀┬į

7.3.9ĪĪ╠╝ųą║═Ž┬├║╗»╣żąąśI░lš╣Ū░Š░

Ą┌░╦š┬ĪĪ╠╝ųą║═ī”─▄į┤ļŖ┴”ąąśIĄ─ė░ĒæĘų╬÷

8.1ĪĪ╠╝ųą║═Ž┬├║╠┐ąąśI░lš╣Ęų╬÷

8.1.1ĪĪ╠╝ųą║═ī”├║╠┐ąąśIĄ─ė░Ēæ

8.1.2ĪĪ╠╝ųą║═Ž┬├║╠┐ąąśI░lš╣ŁhŠ│

8.1.3ĪĪ╠╝ųą║═Ž┬├║╠┐ąąśI░lš╣ą╬ä▌

8.1.4ĪĪ╠╝ųą║═Ž┬├║╠┐ąąśI░lš╣¼FĀŅ

8.1.5ĪĪ╠╝ųą║═Ž┬├║╠┐Ų¾śI▐Dą═┬ĘÅĮ

8.1.6ĪĪ╠╝ųą║═Ž┬├║╠┐ąąśI░lš╣å¢Ņ}

8.1.7ĪĪ╠╝ųą║═Ž┬├║╠┐ąąśIš■▓▀Į©ūh

8.1.8ĪĪ╠╝ųą║═Ž┬├║╠┐ąąśI░lš╣▓▀┬į

8.1.9ĪĪ╠╝ųą║═Ž┬├║╠┐ąąśI░lš╣ĘĮŽ“

8.2ĪĪ╠╝ųą║═Ž┬╣ŌĘ³ąąśI░lš╣Ęų╬÷

8.2.1ĪĪ╠╝ųą║═Ž┬╣ŌĘ³ąąśIš■▓▀ŁhŠ│

8.2.2ĪĪ╣ŌĘ³ąąśI╠╝ųą║═ąąäė│½ūhĢ°

8.2.3ĪĪ╠╝ųą║═Ž┬╣ŌĘ³ąąśIś╦£╩¾wŽĄ

8.2.4ĪĪ╠╝ųą║═Ž┬╣ŌĘ³ąąśI░lš╣¼FĀŅ

8.2.5ĪĪ╠╝ųą║═Ž┬╣ŌĘ³ąąśIĖéĀÄæBä▌

8.2.6ĪĪ╠╝ųą║═Ž┬╣ŌĘ³ąąśI░lš╣å¢Ņ}

8.2.7ĪĪ╠╝ųą║═Ž┬╣ŌĘ³ąąśI░lš╣▓▀┬į

8.2.8ĪĪ╠╝ųą║═Ž┬╣ŌĘ³ąąśI░lš╣Ū░Š░

8.3ĪĪ╠╝ųą║═Ž┬’LļŖąąśI░lš╣Ęų╬÷

8.3.1ĪĪ╠╝ųą║══Ųäė’LļŖąąśI░lš╣

8.3.2ĪĪ╠╝ųą║═Ž┬’LļŖąąśI░lš╣¼FĀŅ

8.3.3ĪĪ╠╝ųą║═Ž┬’LļŖŲ¾śI▓╝ŠųäėæB

8.3.4ĪĪ╠╝ųą║═Ž┬’LļŖąąśI░lš╣ÖCė÷

8.3.5ĪĪ╠╝ųą║═Ž┬’LļŖąąśI░lš╣╠¶æ

8.3.6ĪĪ╠╝ųą║═Ž┬’LļŖąąśI░lš╣ī”▓▀

8.3.7ĪĪ╠╝ųą║═Ž┬’LļŖąąśI░lš╣Ū░Š░

8.4ĪĪ╠╝ųą║═Ž┬╦«ļŖąąśI░lš╣Ęų╬÷

8.4.1ĪĪ╠╝ųą║═Ž┬╦«ļŖąąśIš■▓▀ŁhŠ│

8.4.2ĪĪ╠╝ųą║═Ž┬╦«ļŖąąśI░lš╣ĀŅør

8.4.3ĪĪ╠╝ųą║═Ž┬╦«ļŖŲ¾śI░lš╣ĀŅør

8.4.4ĪĪ╠╝ųą║═Ž┬╦«ļŖąąśI░lš╣╠¶æ

8.4.5ĪĪ╠╝ųą║═Ž┬╦«ļŖąąśI░lš╣ĘĮŽ“

8.5ĪĪ╠╝ųą║═Ž┬║╦ļŖ░lš╣Ęų╬÷

8.5.1ĪĪ╠╝ųą║═Ž┬║╦ļŖąąśI░lš╣ŁhŠ│

8.5.2ĪĪ╠╝ųą║═Ž┬║╦ļŖąąśI░lš╣ĀŅør

8.5.3ĪĪ╠╝ųą║═Ž┬║╦ļŖŲ¾śI▓╝ŠųŪķør

8.5.4ĪĪ╠╝ųą║═Ž┬║╦ļŖąąśI╝╝ągäōą┬

8.5.5ĪĪ╠╝ųą║═Ž┬║╦ļŖąąśI░lš╣å¢Ņ}

8.5.6ĪĪ╠╝ųą║═Ž┬║╦ļŖąąśI░lš╣ī”▓▀

8.5.7ĪĪ╠╝ųą║═Ž┬║╦ļŖąąśI░lš╣Ū░Š░

8.6ĪĪ╠╝ųą║═Ž┬╔·╬’┘|─▄░lš╣Ęų╬÷

8.6.1ĪĪ╠╝ųą║═Ž┬╔·╬’┘|─▄░lš╣ā×ä▌

8.6.2ĪĪ╠╝ųą║═Ž┬╔·╬’┘|─▄░lš╣¼FĀŅ

8.6.3ĪĪ╠╝ųą║═Ž┬╔·╬’┘|─▄ĒŚ─┐äėæB

8.6.4ĪĪ╠╝ųą║═Ž┬╔·╬’┘|─▄░lš╣ÖCė÷

8.6.5ĪĪ╠╝ųą║═Ž┬╔·╬’┘|─▄░lš╣å¢Ņ}

8.6.6ĪĪ╠╝ųą║═Ž┬╔·╬’┘|─▄░lš╣▓▀┬į

8.6.7ĪĪ╠╝ųą║═Ž┬╔·╬’┘|─▄░lš╣Ū░Š░

8.7ĪĪ╠╝ųą║═Ž┬ā”─▄«aśI░lš╣Ęų╬÷

8.7.1ĪĪā”─▄į┌“ļp╠╝”ųąĄ─ū„ė├┼cĄž╬╗

8.7.2ĪĪ╠╝ųą║═Ž┬ā”─▄«aśI░lš╣¼FĀŅ

8.7.3ĪĪ╠╝ųą║═Ž┬ā”─▄╝╝ąg░lš╣ĀŅør

8.7.4ĪĪ╠╝ųą║═Ž┬ā”─▄Ų¾śI▓╝ŠųäėæB

8.7.5ĪĪ╠╝ųą║═Ž┬ā”─▄░lš╣ļAČ╬┬ĘÅĮ

8.7.6ĪĪ╠╝ųą║═Ž┬ā”─▄«aśI░lš╣ÖCė÷

8.7.7ĪĪ╠╝ųą║═Ž┬ā”─▄«aśIĒöīėįOėŗ

8.8ĪĪ╠╝▀_ĘÕ─┐ś╦ī¦Ž“Ž┬┐╔į┘╔·─▄į┤░lš╣Ū░Š░

8.8.1ĪĪ┐╔į┘╔·─▄į┤░lš╣╠¶æ

8.8.2ĪĪ┐╔į┘╔·─▄į┤░lš╣ÖCė÷

8.8.3ĪĪ┐╔į┘╔·─▄į┤░lš╣Øō┴”

8.9ĪĪ╠╝ųą║═╝s╩°Ž┬╬ęć°ųąķLŲ┌─▄į┤ļŖ┴”░lš╣š╣═¹

8.9.1ĪĪųąķLŲ┌─▄į┤░lš╣

8.9.2ĪĪųąķLŲ┌ļŖ┴”░lš╣

8.9.3ĪĪ─▄į┤ļŖ┴”╠╝£p┼┼žĢ½I

Ą┌Š┼š┬ĪĪ╠╝ųą║═ī”Į©▓─ąąśIĄ─ė░ĒæĘų╬÷

9.1ĪĪĮ©▓─ąąśI┐é¾w░lš╣Ūķør

9.1.1ĪĪĮ©▓─ąąśI╠╝ųą║═ŽÓĻPš■▓▀

9.1.2ĪĪ╠╝ųą║═Ž┬Į©▓─ąąśIś╦£╩╗»

9.1.3ĪĪĮ©▓─ąąśI┐é¾w╠╝┼┼Ę┼Ūķør

9.1.4ĪĪć°ā╚═ŌĄ═╠╝Į©▓─Š▀¾wæ¬ė├

9.1.5ĪĪĮ©▓─Ų¾śIŠG╔½Ą═╠╝裣h░lš╣

9.1.6ĪĪ┐Ų╝╝äōą┬ų¦ō╬Į©▓─“ļp╠╝”ąąäė

9.1.7ĪĪ╠╝ųą║═Ž┬Į©▓─ąąśI░lš╣Į©ūh

9.1.8ĪĪ╠╝ųą║═Ž┬Į©▓─ąąśI░lš╣─┐ś╦

9.2ĪĪ╠╝ųą║═Ž┬╦«─ÓąąśI░lš╣Ęų╬÷

9.2.1ĪĪ╦«─ÓąąśI╠╝£p┼┼š■▓▀

9.2.2ĪĪ╦«─ÓąąśI╠╝┼┼Ę┼Ūķør

9.2.3ĪĪ╦«─ÓąąśI─▄║─ļp┐ž▀Mš╣

9.2.4ĪĪ╦«─ÓŲ¾śI╠╝£p┼┼▓╝Šų

9.2.5ĪĪ╦«─ÓŲ¾śIĄ═╠╝░lš╣┬ĘÅĮ

9.2.6ĪĪ╦«─Ó╗“īóā׎╚╝{╚ļ╠╝Į╗ęū╩ął÷

9.2.7ĪĪ╠╝ųą║═ī”╦«─ÓąąśIĄ─ė░ĒæĘų╬÷

9.3ĪĪ╠╝ųą║═Ž┬▓Ż┴¦ąąśI░lš╣Ęų╬÷

9.3.1ĪĪ▓Ż┴¦ŠG╔½░lš╣š■▓▀

9.3.2ĪĪ▓Ż┴¦ąąśIś╦£╩¾wŽĄ

9.3.3ĪĪ▓Ż┴¦ąąśI╠╝┼┼Ę┼Ūķør

9.3.4ĪĪ▓Ż┴¦ąąśI╠╝Į╗ęū╩ął÷

9.3.5ĪĪ▓Ż┴¦ąąśI╠╝£p┼┼┬ĘÅĮ

9.3.6ĪĪ╠╝ųą║═ī”▓Ż┴¦ąąśIĄ─ė░Ēæ

9.3.7ĪĪ╠╝ųą║═Ž┬╣ŌĘ³▓Ż┴¦Ų¾śI▓╝Šų

9.4ĪĪ╠╝ųą║═Ž┬═┐┴ŽąąśI░lš╣Ęų╬÷

9.4.1ĪĪ═┐┴ŽąąśI╠╝┼┼Ę┼üĒį┤

9.4.2ĪĪ╠╝ųą║═Ž┬═┐┴ŽąąśIš■▓▀ŁhŠ│

9.4.3ĪĪ╠╝ųą║═Ž┬═┐┴ŽąąśI▐Dą═ūāĖ’

9.4.4ĪĪ╠╝ųą║═Ž┬═┐┴ŽąąśI░lš╣æBä▌

9.4.5ĪĪ╠╝ųą║═Ž┬═┐┴ŽŲ¾śI▓╝ŠųäėæB

9.4.6ĪĪ╠╝ųą║═Ž┬═┐┴ŽąąśI░lš╣┌ģä▌

Ą┌╩«š┬ĪĪ╠╝ųą║═ī”Ų¹▄ćąąśIĄ─ė░ĒæĘų╬÷

10.1ĪĪŲ¹▄ćąąśI┐é¾w░lš╣Ūķør

10.1.1ĪĪŲ¹▄ćąąśI╠╝┼┼Ę┼Ūķør

10.1.2ĪĪŲ¹▄ćąąśI╠╝ÅŖČ╚Ęų╬÷

10.1.3ĪĪŲ¹▄ćąąśIĄ═╠╝░lš╣š■▓▀

10.1.4ĪĪŲ¹▄ćąąśIĄ═╠╝░lš╣│╔╣¹

10.1.5ĪĪŲ¹▄ćŲ¾śI╠╝ųą║═ŅIė“▓╝Šų

10.1.6ĪĪŲ¹▄ćąąśI╠╝ųą║═īŹ╩®┬ĘÅĮ

10.1.7ĪĪŲ¹▄ćąąśIīŹ¼F╠╝ųą║═▒žę¬ąį

10.1.8ĪĪų„ę¬ĮøØ·¾wŲ¹▄ć╠╝ųą║═─┐ś╦

10.1.9ĪĪ╠╝ųą║═Ų¹▄ć«aśI░lš╣└¦Š│

10.1.10ĪĪ╠╝ųą║═Ų¹▄ć«aśI░lš╣ī”▓▀

10.2ĪĪ╠╝ųą║═Ž┬ą┬─▄į┤Ų¹▄ćąąśI░lš╣Ęų╬÷

10.2.1ĪĪą┬─▄į┤Ų¹▄ćąąśI┐é¾w░lš╣ĀŅør

10.2.2ĪĪ╠╝ųą║═Ž┬ą┬─▄į┤Ų¹▄ćš■▓▀ų¦│ų

10.2.3ĪĪ╠╝ųą║═Ž┬ą┬─▄į┤Ų¹▄ć░lš╣│╔╣¹

10.2.4ĪĪ╠╝ųą║═Ž┬ą┬─▄į┤Ų¹▄ćŲ¾śI░lš╣

10.2.5ĪĪ╠╝ųą║═Ž┬ą┬─▄į┤Ų¹▄ćŲ¾śI«aŲĘ

10.2.6ĪĪ╠╝ųą║═Ž┬ą┬─▄į┤Ų¹▄ć╝╝ągäōą┬

10.2.7ĪĪą┬─▄į┤▄ćžöš■ča┘Nų·┴”╠╝ųą║═

10.2.8ĪĪ╠╝ųą║═Ž┬ą┬─▄į┤Ų¹▄ć░lš╣╠¶æ

10.2.9ĪĪ╠╝ųą║═Ž┬ą┬─▄į┤Ų¹▄ć░lš╣ī”▓▀

10.3ĪĪ╠╝ųą║═Ž┬äė┴”ļŖ│žąąśI░lš╣Ęų╬÷

10.3.1ĪĪ╠╝ųą║═Ž┬äė┴”ļŖ│ž░lš╣Ąž╬╗

10.3.2ĪĪ╠╝ųą║═Ž┬äė┴”ļŖ│ž░lš╣│╔╣¹

10.3.3ĪĪ╠╝ųą║═Ž┬äė┴”ļŖ│žŲ¾śI▓╝Šų

10.3.4ĪĪ╠╝ųą║═Ž┬äė┴”ļŖ│ž░lš╣╠¶æ

10.3.5ĪĪ╠╝ųą║═Ž┬äė┴”ļŖ│ž░lš╣ÖCė÷

10.4ĪĪ╠╝ųą║═Ž┬Ų¹▄ćł¾ÅUąąśI░lš╣Ęų╬÷

10.4.1ĪĪ╠╝ųą║═Ž┬Ų¹▄ćł¾ÅU╗ž╩š░lš╣ŁhŠ│

10.4.2ĪĪ╠╝ųą║═Ž┬Ų¹▄ćł¾ÅUąąśI░lš╣ĀŅør

10.4.3ĪĪ╠╝ųą║═Ž┬Ų¹▄ćł¾ÅUąąśI╩ął÷ęÄ─Ż

10.4.4ĪĪ╠╝ųą║═Ž┬Ų¹▄ćł¾ÅUŲ¾śIĖéĀÄĖ±Šų

10.5ĪĪŲ¹▄ćąąśIīŹ¼F╠╝ųą║═Ą─ī”▓▀╝░┤ļ╩®

10.5.1ĪĪ╠ß╔²é„ĮyŲ¹▄ć╣Ø─▄╝╝ąg

10.5.2ĪĪų¦│ųļŖäėŲ¹▄ć«aśI░lš╣

10.5.3ĪĪų¦│ų╚╝┴ŽļŖ│ž«aśI░lš╣

10.5.4ĪĪ│½ī¦╣▓ŽĒŠG╔½│÷ąąĘĮ╩Į

10.5.5ĪĪā×╗»Į╗═©ŽĄĮyų·┴”╣Ø─▄£p┼┼

10.5.6ĪĪ═©▀^öĄūų┐Ų╝╝║═ųŪ─▄╗»╣Ø─▄

10.5.7ĪĪłį│ųŠG╔½ČÓśė╗»─▄į┤░lš╣Ą└┬Ę

10.5.8ĪĪĘeśO░lš╣ŠG╔½ųŲįņ║═ųŪ─▄ųŲįņ

10.6ĪĪīŹ¼F2060─ĻŲ¹▄ć«aśI╠╝ųą║═─┐ś╦“╚²▓Įū▀”

10.6.1ĪĪ╠╝£p┼┼┬ĘŠĆ

10.6.2ĪĪ╠╝£p┼┼ŪķŠ░

10.6.3ĪĪ╠╝ųą║═ļAČ╬

Ą┌╩«ę╗š┬ĪĪ╠╝ųą║═ī”ļŖĮŌõXąąśIĄ─ė░ĒæĘų╬÷

11.1ĪĪ╠╝ųą║═Ž┬ļŖĮŌõXąąśI░lš╣ĀŅør

11.1.1ĪĪļŖĮŌõX╠╝£p┼┼š■▓▀

11.1.2ĪĪļŖĮŌõX╠╝┼┼Ę┼Ūķør

11.1.3ĪĪļŖĮŌõXŲ¾śI£p╠╝ąąäė┬ĘÅĮ

11.1.4ĪĪ╠╝ųą║═Ž┬ļŖĮŌõX░lš╣Ū░Š░

11.1.5ĪĪ╠╝ųą║═ī”╣®ĮoČ╦Ą─ė░Ēæ

11.1.6ĪĪ╠╝ųą║═ī”ąĶŪ¾Č╦Ą─ė░Ēæ

11.1.7ĪĪ╠╝ųą║═ī”│╔▒ŠČ╦Ą─ė░Ēæ

11.1.8ĪĪ╠╝ųą║═Ž┬ļŖĮŌõX░lš╣Ū░Š░

11.2ĪĪ╠╝ųą║═Ž┬ļŖĮŌõXąąśI╣Ø─▄£p┼┼┬ĘÅĮĘų╬÷

11.2.1ĪĪ╣®Įoé╚Ė─Ė’├„┤_ļŖĮŌõX«a─▄╝tŠĆ

11.2.2ĪĪ╦«ļŖš╝▒╚┴Žīó╠ß╔²╝ė╦┘─▄į┤▐Dą═

11.2.3ĪĪ└¹ė├裣hį┘╔·╝╝ągĦäėį┘╔·õX░lš╣

11.3ĪĪ╠╝ųą║═Ž┬ļŖĮŌõXŽÓĻPŲ¾śI░lš╣Ęų╬÷

11.3.1ĪĪ╔±╗╣╔Ę▌

11.3.2ĪĪįŲõX╣╔Ę▌

11.3.3ĪĪ╦„═©░lš╣

11.3.4ĪĪĒś▓®║ŽĮ

Ą┌╩«Č■š┬ĪĪ╠╝ųą║═ī”õōĶFąąśIĄ─ė░ĒæĘų╬÷

12.1ĪĪ╠╝ųą║═Ž┬õōĶFąąśI░lš╣ĀŅør

12.1.1ĪĪõōĶFąąśI▐Dą═▒žę¬ąį

12.1.2ĪĪõōĶFąąśI╠╝ųą║═š■▓▀

12.1.3ĪĪõōĶFąąśI╠╝┼┼Ę┼Ūķør

12.1.4ĪĪõōĶFŲ¾śI╠╝£p┼┼▓╝Šų

12.1.5ĪĪ╠╝ųą║═ī”õōĶFąąśIĄ─ė░Ēæ

12.1.6ĪĪõōĶFąąśIīŹ¼F╠╝ųą║═┬ĘÅĮ

12.1.7ĪĪ╠╝ųą║═┤┘╩╣ąąśIČ■┤╬╣®Ė─

12.1.8ĪĪ╠╝ųą║═Ž┬ąąśI░lš╣ÖCė÷║═╠¶æ

12.2ĪĪ╠╝ųą║═Ž┬õōĶFąąśI╣®Įoé╚Ė─Ė’Ęų╬÷

12.2.1ĪĪ«a─▄╠į╠Ł╝░╝µ▓óųžĮMļp╠ß╦┘

12.2.2ĪĪļŖĀt¤Æõō▒╚└²╝░ÅUõōė├┴┐ļp╠ß╔²

12.2.3ĪĪŠG╔½õōŲ¾═©▀^╠╝┼┼Ę┼ÖÓĮ╗ęūį÷║±śI┐ā

12.3ĪĪ╠╝ųą║═Ž┬õōĶFąąśI╝╝ąg░lš╣ĀŅør

12.3.1ĪĪõōĶFŲ¾śIĄ═╠╝╝╝ąg▓╝Šų

12.3.2ĪĪõōĶFŠG╔½Ą═╠╝╝╝ągäōą┬│╔╣¹

12.3.3ĪĪõōŲ¾Üõę▒Į╝╝ągčą░l─▄┴”

12.3.4ĪĪõōĶFąąśI╠╝£p┼┼╝╝ąg┬ĘŠĆ

12.3.5ĪĪ║Ż═ŌõōŲ¾╠╝£p┼┼╝╝ąg╣ż╦ć

12.3.6ĪĪõōĶFąąśI╠╝£p┼┼╝╝ąg▓▀┬į

12.4ĪĪ╠╝ųą║═Ž┬õōĶFąąśI░lš╣Ū░Š░

12.4.1ĪĪ╠╝ųą║═Ž┬õōĶFąąśIĮ╚┌ų¦│ų

12.4.2ĪĪ╠╝ųą║═Ž┬õōĶFąąśI░lš╣ÖCė÷

12.4.3ĪĪ╠╝ųą║═Ž┬õōĶFąąśI░lš╣Ū░Š░

12.4.4ĪĪ╠╝ųą║═Ž┬õōĶF╬┤üĒ░lš╣ųž³c

12.4.5ĪĪ╠╝ųą║═Ž┬õōĶFŲ¾śI░lš╣ęÄäØ

Ą┌╩«╚²š┬ĪĪ╠╝ųą║═ī”Į╗═©▀\▌öąąśIĄ─ė░ĒæĘų╬÷

13.1ĪĪĮ╗═©▀\▌öąąśI┐é¾w░lš╣Ūķør

13.1.1ĪĪĮ╗═©▀\▌öąąśI╠╝┼┼Ę┼Ūķør

13.1.2ĪĪĮ╗═©ąąśI╠╝ųą║═ŽÓĻPš■▓▀

13.1.3ĪĪ╠╝ųą║═ī”Į╗═©ąąśIĄ─ė░Ēæ

13.1.4ĪĪ╠╝ųą║═┤┘Į╗═©▀\▌öĘĮ╩ĮūāĖ’

13.1.5ĪĪ╠╝ųą║═Ž┬ć°ā╚═ŌŲ¾śI▓╝Šų

13.1.6ĪĪ╠╝ųą║═Ž┬Į╗═©▀\▌öśI░lš╣ī”▓▀

13.1.7ĪĪ╠╝ųą║═Ž┬Į╗═©▀\▌öśI░lš╣┌ģä▌

13.1.8ĪĪ╠╝ųą║═Ž┬Į╗═©▀\▌öśIć°ļHĮø“×

13.2ĪĪ╠╝ųą║═Ž┬║Į┐šśI░lš╣Ęų╬÷

13.2.1ĪĪ║Į┐šśIŠG╔½░lš╣š■▓▀

13.2.2ĪĪ║Į┐šśI╠╝£p┼┼¼FĀŅ

13.2.3ĪĪ║Į┐šśI╠╝£p┼┼īŹ█`

13.2.4ĪĪ║Į┐šśIĄ═╠╝╝╝ąg

13.2.5ĪĪ║Į┐šŲ¾śI╠╝ųą║═▓╝Šų

13.2.6ĪĪ║Į┐šśI╠╝£p┼┼└¦Š│

13.2.7ĪĪ║Į┐šśI╠╝£p┼┼┬ĘÅĮ

13.2.8ĪĪ║Į┐šśI╠╝£p┼┼Ū░Š░

13.3ĪĪ╠╝ųą║═Ž┬║Į▀\śI░lš╣Ęų╬÷

13.3.1ĪĪ║Į▀\śI╠╝┼┼Ę┼Ūķør

13.3.2ĪĪ║Į▀\śI╠╝ųą║═š■▓▀

13.3.3ĪĪ║Į▀\śIĄ═╠╝░lš╣Ą─ą╬ä▌

13.3.4ĪĪ╠╝ųą║═Ž┬║Į▀\Ų¾śI▓╝Šų

13.3.5ĪĪ╠╝ųą║═Ž┬║Į▀\śI╝╝ąg░lš╣

13.3.6ĪĪ╠╝ųą║═ĦüĒĄ─ÖCė÷║═╠¶æ

13.3.7ĪĪ╠╝ųą║═Ž┬║Į▀\śI░lš╣Į©ūh

13.3.8ĪĪć°═Ō║Į▀\śI╠╝£p┼┼Įø“×

13.3.9ĪĪ╠╝ųą║═ę²ŅI┤¼▓░░lš╣ĘĮŽ“

13.4ĪĪ╠╝ųą║═Ž┬╣½┬Ę║═ĶF┬Ę▀\▌ö░lš╣Ęų╬÷

13.4.1ĪĪ╣½┬Ę▀\▌ö£p╠╝š■▓▀

13.4.2ĪĪ╣½┬Ę▀\▌ö╠╝£p┼┼Ūķør

13.4.3ĪĪ╣½┬Ęžø▀\Ą═╠╝╝╝ągęÄĘČ

13.4.4ĪĪ╣½┬Ę▀\▌ö£p╠╝░lš╣▓▀┬į

13.4.5ĪĪĶF┬Ę▀\▌ö╠╝£p┼┼Ą─ārųĄ

13.4.6ĪĪĶF┬Ę▀\▌öĄ═╠╝░lš╣ĀŅør

13.4.7ĪĪĶF┬Ę▀\▌ö╠╝£p┼┼░lš╣┌ģä▌

13.5ĪĪĄ└┬ĘĮ╗═©▀\▌ö“ļp╠╝”ąąäėīŹ╩®┬ĘÅĮ

13.5.1ĪĪ╝ė┐ņžø▀\ĮYśŗā×╗»š{š¹

13.5.2ĪĪ╠ß╔²Ą└┬Ę┐ņ╦┘═©ąą─▄┴”

13.5.3ĪĪ═Ų▀Mą┬─▄į┤▄ć▌vęÄ─Ż╗»æ¬ė├

13.5.4ĪĪ═Ųäė╣ż│╠Į©įOäōą┬ŠG╔½░lš╣

13.5.5ĪĪ┤“įņ╣½▒ŖŠG╔½Ą═╠╝│÷ąą─Ż╩Į

Ą┌╩«╦─š┬ĪĪ╠╝ųą║═ī”Į╚┌śIĄ─ė░ĒæĘų╬÷

14.1ĪĪĮ╚┌śI┐é¾w░lš╣Ūķør

14.1.1ĪĪŃyąą▒ŻļUÖCśŗŽÓĻPš■▓▀ś╦£╩

14.1.2ĪĪŃyąą▒ŻļUÖCśŗļp╠╝æ┬į▓╝Šų

14.1.3ĪĪĮ╚┌śIų¦│ų╠╝ųą║═ć°ļHĮø“×

14.1.4ĪĪ╠╝ųą║═ī”Į╚┌ąąśIĄ─ė░ĒæĘų╬÷

14.1.5ĪĪ╠╝ųą║═Ž┬Į╚┌ąąśI░lš╣ÖCė÷

14.1.6ĪĪ╠╝ųą║═Ž┬Į╚┌śI░lš╣š■▓▀Į©ūh

14.1.7ĪĪ╠╝ųą║═Ž┬Į╚┌śI░lš╣▓▀┬įī”▓▀

14.1.8ĪĪ╠╝ųą║═Ž┬ć°═ŌĮ╚┌śI░lš╣Įø“×

14.2ĪĪ╠╝ųą║═Ž┬ŠG╔½Į╚┌░lš╣Ęų╬÷

14.2.1ĪĪ╠╝ųą║═Ž┬ŠG╔½Į╚┌░lš╣SWOTĘų╬÷

14.2.2ĪĪ╠╝ųą║═ķ_åóŠG╔½Į╚┌░lš╣ą┬Ų¬š┬

14.2.3ĪĪŠG╔½Į╚┌ų·┴”īŹ¼F╠╝▀_ĘÕ╠╝ųą║═

14.2.4ĪĪ╠╝ųą║═─┐ś╦Ž┬ŠG╔½Į╚┌░lš╣æBä▌

14.2.5ĪĪ╠╝ųą║═─┐ś╦Ž┬ŠG╔½Į╚┌░lš╣│╔╣¹

14.2.6ĪĪ╠╝ųą║═Ž┬ŠG╔½Ųš╗▌Į╚┌Ž╚ąą╠Į╦„

14.2.7ĪĪ╠╝ųą║═─┐ś╦Ž┬ŠG╔½Į╚┌░lš╣å¢Ņ}

14.2.8ĪĪ╠╝ųą║═─┐ś╦Ž┬ŠG╔½Į╚┌░lš╣ī”▓▀

14.3ĪĪ╠╝ųą║═Ž┬Ńyąą░lš╣Ęų╬÷

14.3.1ĪĪ╠╝ųą║═Ž┬Ńyąą▓╝ŠųäėæB

14.3.2ĪĪ╠╝ųą║═Ž┬Ńyąą░lš╣ÖCė÷

14.3.3ĪĪ╠╝ųą║═Ž┬Ńyąą░lš╣╠¶æ

14.3.4ĪĪ╠╝ųą║═Ž┬Ńyąą░lš╣┼e┤ļ

14.3.5ĪĪ╠╝ųą║═ī”ŃyąąśIĄ─ė░Ēæ

14.3.6ĪĪć°ā╚Ńyąą╠╝ųą║═æ┬įīŹ█`

14.3.7ĪĪÓ]ā”ŃyąąĄ═╠╝▐Dą═īŹ█`

14.3.8ĪĪ╔╠śIŃyąąĄ═╠╝▐Dą═┬ĘÅĮ

14.4ĪĪ╠╝ųą║═─┐ś╦ī”╬ęć°Į╚┌¾wŽĄĄ─Øōį┌ė░Ēæ

14.4.1ĪĪė░ĒæĮ╚┌╩ął÷ųŲČ╚ŁhŠ│

14.4.2ĪĪė░ĒæĮ╚┌▓┐ķT┘Y«a┼õų├

14.4.3ĪĪī”Į╚┌’LļUĄ─Øōį┌ė░Ēæ

Ą┌╩«╬Õš┬ĪĪ2022-2024─Ļ╠╝Į╗ęū╩ął÷▀\ąąĀŅør

15.1ĪĪ2022-2024─Ļųąć°╠╝Į╗ęū╩ął÷┐é¾wĘų╬÷

15.1.1ĪĪ╠╝Į╗ęū╩ął÷ÖC└ĒĖ┼╩÷

15.1.2ĪĪ╠╝Į╗ęū╩ął÷░lš╣Üv│╠

15.1.3ĪĪ╠╝Į╗ęū╩ął÷░lš╣ŁhŠ│

15.1.4ĪĪ╠╝Į╗ęū╩ął÷Į©įO▀Mš╣

15.1.5ĪĪ╠╝Į╗ęū╩ął÷│╔Į╗ęÄ─Ż

15.1.6ĪĪ╠╝Į╗ęū╩ął÷ģ^ė“▓╝Šų

15.1.7ĪĪ╠╝ųą║═Ž┬╠╝Į╗ęū╩ął÷┼õŅ~

15.1.8ĪĪ╠╝╩ął÷“īäė╠╝ųą║═įĖŠ░īŹ¼F

15.1.9ĪĪ╠╝ųą║═Ž┬╠╝╩ął÷├µ┼RĄ─╠¶æ

15.1.10ĪĪ╠╝ųą║═Ž┬╠╝╩ął÷Ą─░lš╣ī”▓▀

15.2ĪĪ2022-2024─Ļųąć°╠╝Į╚┌░lš╣Ęų╬÷

15.2.1ĪĪ╠╝Į╚┌╩ął÷░lš╣¼FĀŅ

15.2.2ĪĪ╠╝Į╚┌╩ął÷░lš╣╠ž³c

15.2.3ĪĪ╬ęć°╠╝Į╚┌╩ął÷░lš╣ī”▓▀

15.2.4ĪĪĮ╚┌ÖCśŗ╠╝Į╚┌śIäš░Ė└²

15.2.5ĪĪ╠╝ųą║═Ž┬Ų¾śIį┌╠╝Į╚┌Ą─▓╝Šų

15.2.6ĪĪ═Ų▀M╠╝Į╚┌ų·┴”īŹ¼F╠╝ųą║═─┐ś╦

15.2.7ĪĪ╠╝ųą║═Ž┬╠╝Į╚┌░lš╣ÖCė÷║═╠¶æ

15.3ĪĪ2022-2024─Ļųąć°┴ųśI╠╝ģR╩ął÷░lš╣Ęų╬÷

15.3.1ĪĪ┴ųśI╠╝ģRĒŚ─┐£p┼┼ū„ė├

15.3.2ĪĪ┴ųśI╠╝ģR╩ął÷ąĶŪ¾Øō┴”

15.3.3ĪĪ┴ųśI╠╝ģR╩ął÷░lš╣¼FĀŅ

15.3.4ĪĪ╠╝ųą║═ī”┴ųśI╠╝ģRĄ─ė░Ēæ

15.3.5ĪĪ╠╝ųą║═Ž┬┴ųśI╠╝ģR░lš╣äėæB

15.3.6ĪĪŲ¾śIģó┼c┴ųśI╠╝ģRĒŚ─┐┬ĘÅĮ

15.3.7ĪĪ╬ęć°┴ųśI╠╝ģRš■▓▀ÖCė÷

15.4ĪĪ╠╝ųą║═Ž┬╠╝Į╗ęū╩ął÷░lš╣Ū░Š░

15.4.1ĪĪ╠╝Į╗ęū╩ął÷Ę©ųŲ╗»ęÄĘČ╗»

15.4.2ĪĪ“ģ^ēKµ£+╠╝Į╗ęū”╝╝ągäōą┬

15.4.3ĪĪ“╩«╦─╬Õ”╠╝╩ął÷░lš╣Ū░Š░

Ą┌╩«┴∙š┬ĪĪ2022-2024─Ļć°ā╚═ŌŲ¾śI╠╝ųą║═▓╝ŠųŪķør

16.1ĪĪć°ļH╣½╦Š

16.1.1ĪĪ╣╚ĖĶ

16.1.2ĪĪ╠O╣¹

16.1.3ĪĪ░▓ė└

16.1.4ĪĪ╬ó▄ø

16.1.5ĪĪĖ▀╩ó

16.1.6ĪĪģRžS

16.1.7ĪĪüå±R▀d

16.1.8ĪĪ═©ė├Ų¹▄ć

16.1.9ĪĪ╗©Ųņ╝»łF

16.2ĪĪć°ā╚┐Ų╝╝Š▐Ņ^

16.2.1ĪĪ“vėŹ

16.2.2ĪĪ╚A×ķ

16.2.3ĪĪ░┘Č╚

16.2.4ĪĪ░ó└’░═░═

16.3ĪĪć°ā╚╩»╗»Ų¾śI

16.3.1ĪĪųąć°╩»ė═

16.3.2ĪĪųąć°╩»╗»

16.3.3ĪĪųąć°║Żė═

16.4ĪĪć°ā╚õōĶFŲ¾śI

16.4.1ĪĪųąć°īÜ╬õ

16.4.2ĪĪ║ėõō╝»łF

16.4.3ĪĪ░░õō╝»łF

16.4.4ĪĪ░³õō╝»łF

16.5ĪĪć°ā╚─▄į┤ļŖ┴”Ų¾śI

16.5.1ĪĪ┤¾╠Ų╝»łF

16.5.2ĪĪ╚AļŖ╝»łF

16.5.3ĪĪć°╝ęļŖ═Č

16.5.4ĪĪ╚²Ź{╝»łF

16.5.5ĪĪ╣■ļŖ╝»łF

16.5.6ĪĪ¢|ĘĮļŖÜŌ

16.6ĪĪć°╝ęļŖŠW╣½╦Š

16.6.1ĪĪļŖŠW╣½╦Š─▄į┤ļŖ┴”▐Dą═īŹ█`

16.6.2ĪĪļŖŠW╣½╦Š─▄į┤ļŖ┴”▐Dą═┬ĘÅĮ

16.6.3ĪĪć°╝ęļŖŠW╣½╦ŠąąäėĘĮ░Ė░l▓╝

16.6.4ĪĪ╠╝ųą║═Ž┬ć°╝ęļŖŠW╣½╦Š░lš╣ĀŅør

16.6.5ĪĪ╠╝ųą║═ī”╣½╦ŠĄ─ÖCė÷║═╠¶æ

Ą┌╩«Ų▀š┬ĪĪ2022-2024─Ļ╠╝ųą║═─┐ś╦Ž┬═Č┘YÖCĢ■Ęų╬÷

17.1ĪĪ╚½Ū“╠╝ųą║══Č┘YĀŅør

17.1.1ĪĪ═Č┘Y’LŽ“▐Dūā

17.1.2ĪĪ═Č┘Y¼FĀŅĘų╬÷

17.1.3ĪĪÖCśŗ═Č┘Y▓╝Šų

17.2ĪĪųąć°╠╝ųą║══Č┘Y¼FĀŅĘų╬÷

17.2.1ĪĪ╠╝ųą║══Č┘Y▒│Š░

17.2.2ĪĪ╠╝ųą║══Č┘YęÄ─Ż

17.2.3ĪĪ╠╝ųą║═╗∙Į═Č┘Y

17.2.4ĪĪ╠╝ųą║══Č┘YŅIė“

17.2.5ĪĪ╠╝ųą║══Č┘YäėæB

17.2.6ĪĪ╠╝ųą║══Č┘Yå¢Ņ}

17.3ĪĪųąć°╠╝ųą║══Č┘YŪ░Š░Ęų╬÷

17.3.1ĪĪ╠╝ųą║══Č┘YÖCĢ■

17.3.2ĪĪ╠╝ųą║══Č┘Yų„ŠĆ

17.3.3ĪĪ╠╝ųą║══Č┘YŪ░Š░

Ą┌╩«░╦š┬ĪĪųą═ČŅÖå¢ī”2024-2028─Ļųąć°╠╝ųą║═░lš╣┌ģä▌║═Ū░Š░ŅA£y

18.1ĪĪ╠╝ųą║═æ┬į═Ų▀MŪ░Š░

18.1.1ĪĪ╠╝ųą║═æ┬įÖCė÷

18.1.2ĪĪ╠╝ųą║═æ┬įęÄäØ

18.1.3ĪĪ╠╝ųą║═░lš╣ĘĮŽ“

18.1.4ĪĪą┬─▄į┤ų·┴”╠╝ųą║═

18.2ĪĪ“╩«╦─╬Õ”╠╝┼┼Ę┼─┐ś╦

18.2.1ĪĪ─▄į┤║═╠╝┼┼Ę┼š¹¾w─┐ś╦

18.2.2ĪĪ─▄į┤┼cļŖ┴”ąąśI

18.2.3ĪĪĮ╗═©ĪóĮ©ų■┼c╣żśI

18.2.4ĪĪ┤¾ÜŌ╬█╚ŠĘ└┐ž║═ģf═¼ų╬└Ē

18.3ĪĪ2060─Ļųąć°╠╝ųą║═─┐ś╦ÖCė÷┼c╠¶æ

18.3.1ĪĪ2060─Ļ╠╝ųą║═┬ĘÅĮ

18.3.2ĪĪ2060─Ļ─▄į┤╣®Įo¾wŽĄ

18.3.3ĪĪ2060╠╝ųą║═ÖCė÷┼c╠¶æ

«aśI═Č┘Y┼c«aśI░lš╣Ę■äšę╗¾w╗»ĮŌøQĘĮ░ĖīŻ╝ęĪŻÆ▀ę╗Æ▀┴ó╝┤ĻPūóĪŻ

ČÓŠSČ╚Ą─«aśI蹊┐║═Ęų╬÷Ż¼░č╬š╬┤üĒ░lš╣ÖCĢ■ĪŻÆ▀┤aĻPūóŻ¼½@╚ĪŪ░čžąąśIł¾ĖµĪŻ