ųą═ČŠW2024-05-09 10:21 üĒį┤Ż║ųą═ČŠW

ųą═ČŅÖå¢ųž░§═Ų│÷"«aśI┤¾─X"ŽĄ┴ą«aŲĘŻ¼Ė▀ą¦┘x─▄«aśI═Č┘Y╝░«aśI░lš╣Ė„ĘN╣żū„ł÷Š░Ż¼ÜgėŁįćė├¾w“ׯĪ | ||||

|---|---|---|---|---|

| «aŲĘ | ║╦ą─╣”─▄Č©╬╗ | ĄŪĻæ╩╣ė├ | įćė├╔Ļšł | |

| «aśI═Č┘Y┤¾─X | ą┬┼d«aśI═Č┘YÖCĢ■Ą─Ė▀ą¦═┌Š“╣żŠ▀ | ĄŪĻæ > | ╔Ļšł > | |

| «aśIšą╔╠┤¾─X | ┤¾öĄō■Š½£╩šą╔╠īŻśIŲĮ┼_ | ĄŪĻæ > | ╔Ļšł > | |

| «aśI蹊┐┤¾─X | «aśI蹊┐╣żū„Ą─ę╗šŠ╩ĮĮŌøQĘĮ░Ė | ĄŪĻæ > | ╔Ļšł > | |

┬ōŽĄļŖįÆŻ║ 400 008 0586; 0755-82571568

╬óą┼Æ▀┤aŻ║

2024-2028─Ļųąć°ą┬▓─┴Ž«aśIė░Ēæę“╦žĘų╬÷

ę╗Īóėą└¹ę“╦ž

Ż©ę╗Ż®ć°╝ęš■▓▀ų¦│ų

2023─Ļ2į┬Ż¼ųą╣▓ųąčļĪóć°äšį║ėĪ░lĪČ┘|┴┐ÅŖć°Į©įOŠVę¬ĪĘĪŻĪČŠVę¬ĪĘ╠ß│÷ÅŖ╗»Ų¾śIäōą┬ų„¾wĄž╬╗Ż¼ę²ī¦Ų¾śI╝ė┤¾┘|┴┐╝╝ągäōą┬═Č╚ļŻ¼═Ųäėą┬╝╝ągĪóą┬╣ż╦ćĪóą┬▓─┴Žæ¬ė├Ż¼┤┘▀MŲĘĘNķ_░l║═ŲĘ┘|╔²╝ēĪŻ

2023─Ļ7į┬21╚šŻ¼╣żśI║═ą┼Žó╗»▓┐š┘ķ_“╝ė╦┘░lš╣╗»╣żą┬▓─┴Ž«aśIŻ¼═ŲäėŽ┬ė╬«aśIĖ▀┘|┴┐░lš╣”╚½ć°š■ģfųž³c╠ß░Ė▐k└Ē¶▀╗»╣żą┬▓─┴Ž«aśI░lš╣ū∙šäĢ■ĪŻĢ■ūhÅŖš{ę¬╔Ņ┐╠šJūR╝ė┐ņ╗»╣żą┬▓─┴Ž«aśIäōą┬░lš╣Ą─ųžę¬ęŌ┴xŻ¼▀Mę╗▓Įį÷ÅŖž¤╚╬ĖąŠoŲ╚ĖąŻ¼═Ųäė╗»╣żą┬▓─┴Ž«aśI░lš╣╚ĪĄ├ą┬═╗ŲŲĪŻęįå¢Ņ}×ķī¦Ž“Ż¼▒Šų°æ¬ė├×ķę¬Īó┤«ųķ│╔µ£Īó│╔µ£×ķ═§Ż¼╝ė┐ņ═╗ŲŲę╗┼·ś╦ųŠąįĪóĻPµIąį«aŲĘŻ¼▒ŻšŽųžę¬«aśIµ£╣®æ¬µ£░▓╚½ĘĆČ©ĪŻ┤¾┴”┼Óė²Š▀ėąć°ļHĖéĀÄ┴”Ą─╣ŪĖ╔Ų¾śI║═īŻŠ½╠žą┬Ų¾śIŻ¼ą╬│╔ā×┘|Ų¾śI╠▌ĻĀŻ¼┤┘▀M┤¾ųąąĪŲ¾śI╚┌═©░lš╣Ż¼į÷ÅŖ░lš╣Øō┴”║═║¾ä┼ĪŻ

2023─Ļ8į┬22╚šŻ¼╣żśI║═ą┼Žó╗»▓┐┬ō║Ž┐Ų╝╝▓┐Īóć°╝ę─▄į┤ŠųĪóć°╝ęś╦£╩╬»š²╩ĮėĪ░lĪČą┬«aśIś╦£╩╗»ŅI║Į╣ż│╠īŹ╩®ĘĮ░ĖŻ©2023-2035─ĻŻ®ĪĘĪŻŲõųąŻ¼į┌ą┬▓─┴Ž┼cĖ▀Č╦čbéõā╔éĆīŻÖ┌ųą├„┤_╠ß│÷čąųŲį÷▓─ųŲįņŽÓĻPś╦£╩Ż¼├µŽ“«aśI╚┌║Ž░lš╣ąĶŪ¾║═æ¬ė├ł÷Š░╠Į╦„Ż¼ķ_š╣ŽÓĻPś╦£╩ŅAčą╣żū„Ż¼╚½├µ═Ų▀Mį÷▓─ųŲįņ«aśIĄ─ś╦£╩¾wŽĄĮ©įOĪŻ

Ż©Č■Ż®ģ^ė“╝»Š█æBä▌├„’@

Ż©╚²Ż®▓┐ĘųŅIė“▀_ĄĮć°ļHŽ╚▀M╦«ŲĮ

į┌▓┐ĘųŽ╚▀M╗∙ĄA▓─┴ŽĪóĻPµIæ┬į▓─┴ŽĪóŪ░čžą┬▓─┴ŽĄ╚ŅIė“Ż¼╬ęć°īŹ¼F┴╦┼cć°ļHŽ╚▀M╦«ŲĮ“▓ó┼▄”╔§ų┴“ŅI┼▄”ĪŻ└²╚ńŻ¼į┌ĻPµIæ┬į▓─┴ŽĘĮ├µŻ¼ųąąŠć°ļHŪ░Ų▀┤¾║─▓─ųą┴∙ŅÉ▓─┴ŽīŹ¼Fć°«a▓╔┘ÅŻ╗─Ž╔Į╝»łFõX║ŽĮ║±░Õ═©▀^▓©ę¶╣½╦ŠšJūC▓ó║×ėå╣®žø║Ž═¼Ż╗ųą┤¼ųž╣żšū═▀╝ēŽĪ═┴ė└┤┼ļŖÖC¾wĘe▒╚é„ĮyļŖÖC£p╔┘50%Īóųž┴┐£p▌p40%Ż╗╩└Įń╩ūū∙Š▀ėąĄ┌╦─┤·║╦ļŖ╠žš„Ą─Ė▀£žÜŌ└õČč║╦ļŖšŠĻPµIčbéõ▓─┴Žć°«a╗»┬╩│¼▀^85%Ż╗ę║æBĮī┘į┌3D┤“ėĪĪó╚ßąįųŪ─▄ÖCŲ„Īóč¬╣▄ÖCŲ„╚╦Ą╚ŅIė“īŹ¼F│§▓Įæ¬ė├Ą╚ĪŻ

Ż©╦─Ż®ć°╝ęųžęĢ┼ÓB«aśIŽÓĻP╚╦▓┼

│²┴╦╩ął÷ąĶŪ¾Ą─į÷ķLęį═ŌŻ¼Ė▀╦ž┘|╚╦▓┼Ą─┼ÓBę▓╩Ū═Ųäė«aśIĄ─░lš╣Ą─ĻPµIę“╦žų«ę╗ĪŻĪČųŲįņśI╚╦▓┼░lš╣ęÄäØųĖ─ŽĪĘ╠ߥĮŻ¼į┌2015─Ļą┬▓─┴Ž«aśI╚╦▓┼┐é┴┐×ķ600╚f╚╦Ż¼ŅAėŗĄĮ2025─ĻŻ¼╚╦▓┼┐é┴┐×ķ1,000╚f╚╦Ż¼╚╦▓┼╚▒┐┌×ķ400╚f╚╦ĪŻĄ½╚²▓┐╬»į┌ĪČųŲįņśI╚╦▓┼░lš╣ęÄäØųĖ─ŽĪĘųą├„┤_Ż¼ę¬ę²ī¦Ė▀ąŻšą╔·ėŗäØŽ“▒Š┐ŲļŖūėą┼ŽóŅÉĪóÖCąĄŅÉĪó▓─┴ŽŅÉĪó║Żč¾╣ż│╠ŅÉĪó╔·╬’╣ż│╠ŅÉĪó║Į┐š║Į╠ņŅÉ║═Ė▀┬ÜčbéõųŲįņ┤¾ŅÉĪóļŖūėą┼Žó┤¾ŅÉĪó╔·╬’┼c╗»╣ż┤¾ŅÉĪó─▄į┤äė┴”┼c▓─┴Ž┤¾ŅÉųąī”æ¬ųŲįņśI╩«┤¾ųž³cŅIė“Ą─ŽÓĻPīŻśIāAą▒ĪŻ═¼ĢrūóųžīŻśIįOų├Ū░š░ąįŻ¼ų„äė▀mæ¬ą┬╝╝ągĪóą┬╣ż╦ćĪóą┬čbéõĪóą┬▓─┴Ž░lš╣ąĶŪ¾Ż¼į÷įOŪ░čž║═Šo╚▒īW┐ŲīŻśIŻ¼ÅŖ╗»ąąśI╠ž╔½īW┐ŲīŻśIĮ©įOĪŻį┌Į╠ė²▓┐ķTĄ─ę²ī¦Ž┬Ż¼Ė▀ąŻ▒žČ©Ģ■ų°┴”┼ÓB┤¾┼·Ą─Ė▀╦ž┘|ą┬▓─┴Ž«aśI╚╦▓┼Ż¼üĒų¦│ųą┬▓─┴Ž«aśIĄ─░lš╣ĪŻ

Ż©╬ÕŻ®Ž┬ė╬æ¬ė├ŅIė“░lš╣Ż¼└Łäėą┬▓─┴Ž╩ął÷ąĶŪ¾į÷ķL

Į³─ĻüĒ╬ęć°ą┬▓─┴Ž«aśI╝╝ąg╦«ŲĮ▓╗öÓ░lš╣Ż¼ļSų°ą┬▓─┴ŽĄ─æ¬ė├ĘČć·▓╗öÓöU┤¾Ż¼ą┬▓─┴Žī”Ž┬ė╬Ė„ŅIė“Ą─═Ųäėū„ė├├„’@ĪŻĘ┤▀^üĒŻ¼ą┬▓─┴ŽŽ┬ė╬ąąśIĄ─░lš╣ēč┤¾ę▓īó└Łäėī”ą┬▓─┴Ž«aŲĘĄ─ąĶŪ¾į÷ķLĪŻ═¼ĢrŻ¼╬┤üĒ╬ęć°īó╝ė┐ņ░lš╣ą┬─▄į┤Ų¹▄ćĪóļŖūėļŖŲ„Īó╔·╬’ßt╦ÄĪó║Į╠ņ║Į┐šĄ╚æ┬įąįą┬┼d«aśIŻ¼īŹ╩®ć°├±ĮøØ·║═ć°Ę└ŅIė“Ą─Ė▀┘|┴┐Į©įOŻ¼Č╝ļx▓╗ķ_ą┬▓─┴Ž«aśI×ķŲõ╠ß╣®ÅŖėą┴”ų¦ō╬║═▒ŻšŽĪŻ╬┤üĒŽ┬ė╬æ¬ė├ŅIė“Ą─Ė▀╦┘░lš╣Ż¼īó×ķą┬▓─┴ŽąąśIĦüĒÅVķ¤╩ął÷ąĶŪ¾┐šķgĪŻ

Č■Īó▓╗└¹ę“╦ž

Ż©ę╗Ż®┘YĮŠoÅł

ą┬▓─┴Ž«aŲĘĄ─čą░lŠ▀ėą═Č╚ļ┤¾Īóų▄Ų┌ķLĪó«aśI’LļUĘ┼┤¾Ą─╠ž³cŻ¼ø]ėąķLĢrķgĄ─│ų└m═Č╚ļŻ¼║▄ļyķ_░l│÷ĘĆČ©Ą─«aŲĘĪŻ╬ęć°ą┬▓─┴ŽŲ¾śI╔µ╝░Įī┘ą┬▓─┴ŽĪóÅ═║Žą┬▓─┴ŽĪó╗»╣żą┬▓─┴ŽĪóą┼Žóą┬▓─┴ŽĪó└wŠSą┬▓─┴ŽĄ╚Ż¼ČÓ×ķųąąĪą═Ų¾śIŻ¼─Ļ«aųĄČÓį┌1ā|į¬ęįŽ┬Ż¼ČÓ×ķ│§äōą═╗“░lš╣Ų┌Ų¾śIŻ¼¼FĮ┴„ē║┴”▌^┤¾ĪŻ

Ż©Č■Ż®╝╝ąg╦«ŲĮĄ═

ą┬▓─┴Ž«aśIī┘ė┌ų¬ūR├▄╝»ą═Īó╝╝ąg├▄╝»ą═Īó┘YĮ├▄╝»ą═ą┬┼d«aśIĪŻą┬▓─┴Ž«aśI▓╗┐┐┤¾ęÄ─Ż╔·«aüĒ╠ßĖ▀ĖéĀÄ┴”Ż¼Č°┐┐¬Ü╠žā×┴╝ąį─▄╚Īä┘Ż¼┼cą┬╝╝ągĪóą┬╝╝ąg├▄ŪąŽÓĻPŻ¼═∙═∙į┌śOČ╦Śl╝■ųŲéõą╬│╔Ż¼ąĶę¬Ė„īW┐Ų┼c╝╝ągų«ķgĄ─ŽÓ╗źĮ╗▓µĪŻ╬ęć°ą┬▓─┴ŽŲ¾śI┐Ų╝╝äōą┬─▄┴”▓╗ÅŖŻ¼Ė·█ÖĘ┬ųŲČÓŻ¼╚▒Ę”ōĒėąūįų„ų¬ūR«aÖÓĄ─«aŲĘ╝░╝╝ągŻ¼į┌Ė▀Č╦«aŲĘŅIė“╚▒Ę”ĖéĀÄ┴”ĪŻ

Ż©╚²Ż®Łh▒Żē║┴”┤¾

ą┬▓─┴Ž«aśIī”ŁhŠ│Ą─ŲŲē─ę▓▒╚▌^│ŻęŖŻ¼╝▒ąĶĮŌøQĪŻ└²╚ńŽĪ═┴▓─┴ŽĄ─ķ_▓╔║═ę▒¤Æī”ŁhŠ│Ą─ŲŲē─│╠Č╚ęčĮøć└ųžųŲ╝sąąśIĄ─░lš╣ĪŻę╗ą®×ķĮŌøQŁhŠ│╬█╚Šå¢Ņ}Č°ķ_░lĄ─ą┬▓─┴Žį┌╔·«a▀^│╠ųąę▓Ģ■ī”ŁhŠ│ėąśO┤¾Ą─ŲŲē─ĪŻļSų°╬ęć°Łh▒ŻČĮ▓ķē║┴”Ą─į÷ÅŖŻ¼Ų¾śI╔·«a╩▄ĄĮ▌^┤¾ė░ĒæŻ¼Č°ųąąĪŲ¾śIį┌Łh▒Ż═Č╚ļ╔Ž╚▒Ę”┘YĮų¦│ųĪŻ

Ż©╦─Ż®«aśIĮYśŗ▓╗ē“║Ž└Ē

─┐Ū░Ż¼╬ęć°▓┐Ęųą┬▓─┴ŽŅIė“Ą─«aśIĮYśŗ▓╗ē“║Ž└ĒŻ¼ą┬▓─┴Ž«aśI═Č┘Yų¦│ųĄ─╩Ūę╗ą®“³c”Ż¼╔ą╬┤ą╬│╔ęį³cĦŠĆĪóęįŠĆĦ├µĄ─┬ōäėą¦æ¬ĪŻć°╝ęĖ³įĖęŌ░čĘ÷│ų┘YĮ═Č╚ļĄĮć°ėąŲ¾śI║═┐Ųčąį║╦∙Ż¼ī”├±ĀIŲ¾śIļm╚╗Å─š■▓▀╔Ž╣─äŅģó┼cĖéĀÄŻ¼Ą½Å─▓┘ū„īė├µ╔Ž┐┤Ż¼├±ĀIŲ¾śI▀M╚ļć°╝ę┤¾ą═ĒŚ─┐▒┌ēŠųžųžĪŻ┤╦═ŌŻ¼ū„×ķ░lš╣ų„¾wĄ─ą┬▓─┴ŽŲ¾śIŲš▒ķęÄ─Ż▌^ąĪŻ¼«aśI░lš╣╚▒Ę”Įy╗IęÄäØŻ¼═Č┘YĘų╔óŻ¼│╔╣¹▐D╗»┬╩Ą═Ż¼«aśIµ£▓╗ē“═Ļš¹ĪŻėąą®ąąśIĄ─ą┬▓─┴ŽŲ¾śI┤¾ČÓ╝»ųąį┌ųąŽ┬ė╬Łh╣ØŻ¼«aśI┼õ╠ū─▄┴”▓╗ÅŖĪŻ

Ż©╬ÕŻ®═Ō┘YŲ¾śIš╝ō■Ė▀Č╦╩ął÷

Å─╚½Ū“ą┬▓─┴ŽąąśIĖ±ŠųĘų▓╝ŪķørüĒ┐┤Ż¼«öŪ░├└ć°ĪóÜWų▐Īó╚š▒ŠĄ╚░l▀_ć°╝ę║═Ąžģ^╬╗ė┌Ą┌ę╗╠▌ĻĀŻ¼š╝ō■ų°╚½Ū“ą┬▓─┴Ž╩ął÷Ą─ē┼öÓĄž╬╗Ż¼Ųõųą├└ć°æ{ĮĶÅŖ┤¾┐Ų╝╝īŹ┴”Ż¼ą┬▓─┴Ž«aśI╚½├µŅIŽ╚Ż╗╚š▒Šą┬▓─┴Ž«aśIā×ä▌ų„ę¬į┌╝{├ū▓─┴ŽĪóļŖūėą┼Žó▓─┴ŽĄ╚ŅIė“Ż╗ÜWų▐į┌ĮYśŗ▓─┴ŽĪó╣ŌīW┼c╣ŌļŖ▓─┴Žā×ä▌├„’@ĪŻ╬╗ė┌╚½Ū“ą┬▓─┴ŽąąśIĄ┌Č■╠▌ĻĀĄ─ć°╝ę║═Ąžģ^ų„ę¬ėąĒnć°ĪóČĒ┴_╦╣ĪóĄ╚Ż¼ŲõųąČĒ┴_╦╣Š▀ėąžSĖ╗ĄV«a┘Yį┤Ą╚Ž╚╠ņā×ä▌Ż¼Ūęį┌║Į╠ņ║Į┐š▓─┴ŽĪóĮī┘▓─┴ŽĪó│¼ī¦▓─┴ŽĄ╚ā×ä▌├„’@Ż╗Ą┌╚²╠▌ĻĀų„ę¬╩Ū░═╬„ĪóėĪČ╚ĪŻ«öŪ░ÜW├└░l▀_ć°╝ęš╝ō■ų°╚½Ū“ūŅ┤¾Ą─ą┬▓─┴Ž╩ął÷Ż¼Ųõą┬▓─┴Ž«aśI░lš╣ęčĮø▌^×ķ│╔╩ņŻ¼Č°┤¾ČÓöĄ░lš╣ųąć°╝ęĄ─ą┬▓─┴Ž«aśI╚į▌^┬õ║¾ĪŻ

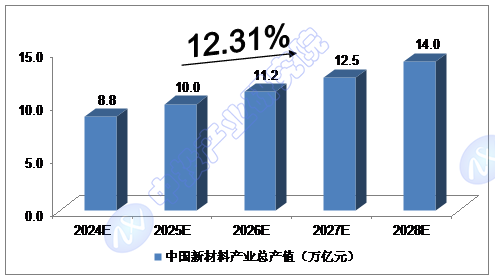

2022─ĻŻ¼ųąć°ą┬▓─┴Ž«aśI┐é«aųĄ▀_ĄĮ6.8╚fā|į¬Ż╗2023─Ļ1-9į┬Ż¼ųąć°ą┬▓─┴Ž«aśI┐é«aųĄ│¼▀^5╚fā|į¬ĪŻ

╬ęéāŅAėŗŻ¼2024─Ļ╬ęć°ą┬▓─┴Ž«aśI┐é«aųĄīó▀_ĄĮ8.8╚fā|į¬Ż¼╬┤üĒ╬Õ─ĻŻ©2024-2028Ż®─ĻŠ∙Å═║Žį÷ķL┬╩╝s×ķ12.31%Ż¼2028─Ļīó▀_ĄĮ14.0╚fā|į¬ĪŻ

öĄō■üĒį┤Ż║ųą═Č«aśI蹊┐į║

«aśI═Č┘Y┼c«aśI░lš╣Ę■äšę╗¾w╗»ĮŌøQĘĮ░ĖīŻ╝ęĪŻÆ▀ę╗Æ▀┴ó╝┤ĻPūóĪŻ

ČÓŠSČ╚Ą─«aśI蹊┐║═Ęų╬÷Ż¼░č╬š╬┤üĒ░lš╣ÖCĢ■ĪŻÆ▀┤aĻPūóŻ¼½@╚ĪŪ░čžąąśIł¾ĖµĪŻ