ųą═ČŠW2024-05-16 08:57 üĒį┤Ż║ųą═ČŠW

ųą═ČŅÖå¢ųž░§═Ų│÷"«aśI┤¾─X"ŽĄ┴ą«aŲĘŻ¼Ė▀ą¦┘x─▄«aśI═Č┘Y╝░«aśI░lš╣Ė„ĘN╣żū„ł÷Š░Ż¼ÜgėŁįćė├¾w“ׯĪ | ||||

|---|---|---|---|---|

| «aŲĘ | ║╦ą─╣”─▄Č©╬╗ | ĄŪĻæ╩╣ė├ | įćė├╔Ļšł | |

| «aśI═Č┘Y┤¾─X | ą┬┼d«aśI═Č┘YÖCĢ■Ą─Ė▀ą¦═┌Š“╣żŠ▀ | ĄŪĻæ > | ╔Ļšł > | |

| «aśIšą╔╠┤¾─X | ┤¾öĄō■Š½£╩šą╔╠īŻśIŲĮ┼_ | ĄŪĻæ > | ╔Ļšł > | |

| «aśI蹊┐┤¾─X | «aśI蹊┐╣żū„Ą─ę╗šŠ╩ĮĮŌøQĘĮ░Ė | ĄŪĻæ > | ╔Ļšł > | |

┬ōŽĄļŖįÆŻ║ 400 008 0586; 0755-82571568

╬óą┼Æ▀┤aŻ║

ĪĪĪĪŪ░čį

ĪĪĪĪį┌«öĮ±┐ņ╦┘░lš╣Ą─öĄūųĢr┤·Ż¼įŲėŗ╦Ń╝╝ągęč│╔×ķ═ŲäėĖ„ąąĖ„śIöĄūų╗»▐Dą═Ą─ĻPµI┴”┴┐ĪŻŲ¾śIī”ė┌ņ`╗ŅĪóĖ▀ą¦Īó┐╔öUš╣Ą─įŲĘ■äšąĶŪ¾╚šęµį÷ķLŻ¼▀@▓╗āH┤┘▀M┴╦įŲĘ■äš╩ął÷Ą─┼Ņ▓¬░lš╣Ż¼ę▓ę²░l┴╦╝ż┴ęĄ─╩ął÷ĖéĀÄĪŻ2024─Ļ3į┬Ż¼ųąć°ā╔┤¾įŲĘ■äš╠ß╣®╔╠--░ó└’įŲ║═Š®¢|įŲŻ¼═©▀^īóįŲėŗ╦Ń«aŲĘĦ╚ļŠWĮjų▒▓źĄ─ĘĮ╩ĮŻ¼į┘┤╬ę²░l┴╦śIĮńĄ─ÅVĘ║ĻPūóĪŻ▀@ę╗äōą┬Ą─ĀIõN▓▀┬į▓╗āH×ķįŲėŗ╦Ń«aŲĘĄ─Ųš╝░ķ_▒┘┴╦ą┬Ą─═ŠÅĮŻ¼ę▓ś╦ųŠų°ārĖ±ĖéĀÄ▀M╚ļ┴╦ę╗éĆą┬Ą─ļAČ╬ĪŻ

ĪĪĪĪę╗ĪóįŲ«aŲĘ┴┴ŽÓų▒▓źķgŽŲŲārĖ±æ

ĪĪĪĪį┌2024─Ļ3į┬31╚šŻ¼ųąć°Ą─ā╔┤¾įŲĘ■䚊▐Ņ^--░ó└’įŲ║═Š®¢|įŲŻ¼▀xō±┴╦ę╗ĘNą┬ĘfĄ─ĘĮ╩ĮüĒ═ŲÅV╦¹éāĄ─įŲėŗ╦Ń«aŲĘŻ║ŠWĮjų▒▓źĪŻ▀@ę╗▓▀┬į▓╗āH×ķįŲėŗ╦Ń«aŲĘįOČ©┴╦ą┬Ą─ārĖ±ś╦£╩Ż¼ę▓’@╩Š│÷ć°ā╚ŅIŽ╚Ą─įŲĘ■äš╣®æ¬╔╠š²┼¼┴”╩╣įŲėŗ╦Ń╝╝ągĖ³╝ėŲš╝░╗»ĪŻ

ĪĪĪĪ░ó└’įŲ┼cŠ®¢|įŲ┤╦┤╬ĮĄārąąäėĄ─║╦ą──┐ś╦į┌ė┌ęįĖ³Ą═Ą─ārĖ±╬³ę²Ė³ČÓĄ─ė├æ¶Ż¼Å─Č°öU┤¾╩ął÷Ę▌Ņ~Ż¼╠ß╔²įŲėŗ╦Ń╩ął÷Ą─ØB═Ė┬╩ĪŻįŲĘ■äš╔╠Ą─ĮĄār▓▀┬įų╝į┌īŹ¼FęįārōQ┴┐Ż¼▀MČ°═ŲäėįŲėŗ╦Ń«aśIĄ─┐ņ╦┘░lš╣Ż¼ų·┴”╚½╔ńĢ■öĄūų╗»▐Dą═ĪŻ

ĪĪĪĪ«ö═ĒŻ¼į┌ų¬├¹ŠWĮj╝t╚╦┴_ė└║ŲĄ─ų▒▓źķgųąŻ¼░ó└’įŲĄ─«aŲĘ│╔×ķ┴╦Į╣³cĪŻ░ó└’įŲ▒PŲ¾śI░µCDEĪóįŲĘ■äšŲ„ECSęį╝░ī”Ž¾┤µā”OSSĄ╚║╦ą─«aŲĘ╝Ŗ╝Ŗ┴┴ŽÓŻ¼ęįĖ³Š▀ĖéĀÄ┴”Ą─ārĖ±╬³ę²ė^▒ŖĪŻČ°į┌2024─Ļ2į┬29╚šŻ¼░ó└’įŲęčĮøą¹▓╝åóäė┤¾ęÄ─ŻĄ─ĮĄārėŗäØŻ¼╔µ╝░«aŲĘ▒ŖČÓŻ¼ĮĄārĘ∙Č╚ų«┤¾┴Ņ╚╦▓Ü─┐ĪŻ

ĪĪĪĪ┼c┤╦═¼ĢrŻ¼Š®¢|įŲę▓▓╗Ė╩╩Š╚§Ż¼į┌«ö═Ē═¼▓Įķ_åó┴╦▒╚ār╗ŅäėĪŻŲõ╚½ŽĄ║╦ą─«aŲĘŠ∙ģó┼c▒╚ārŻ¼▓ó├„┤_īó░ó└’įŲĪó╚A×ķįŲĪó“vėŹįŲĄ╚ū„×ķų„ę¬▒╚ārī”Ž¾ĪŻŠ®¢|įŲĖ³╩Ū╠ßŪ░ą¹▓╝Ż¼Ųõų▒▓źķgĄ─ārĖ±īó▒╚╠žČ©ų▒▓źķgį┘Ą═10%Ż¼š╣¼F│÷ÅŖ┴ęĄ─ĖéĀÄæBä▌ĪŻ

ĪĪĪĪßśī”įŲėŗ╦ŃąąśIārĖ±æĄ─╝ż┴ę│╠Č╚Ż¼ČÓ╬╗īŻ╝ęĮo│÷┴╦ūį╝║Ą─ęŖĮŌĪŻ╦¹éāšJ×ķŻ¼▀@╝╚Ę┤ė│┴╦«öŪ░įŲėŗ╦Ń╩ął÷╣®ąĶĮYśŗĄ─ą┬ūā╗»Ż¼ę▓š╣¼F┴╦╩ął÷ė╔Ęų╔óū▀Ž“š¹║ŽĄ─┌ģä▌ĪŻ═©▀^Ą═ārĖéĀÄŻ¼įŲĘ■äš╔╠─▄ē“▀Mę╗▓ĮöU┤¾╩ął÷Ę▌Ņ~Ż¼ą╬│╔┴╝ąį裣hĪŻ

ĪĪĪĪ╚╗Č°Ż¼īŻ╝ęę▓╠ßąčŻ¼į┌ārĖ±æĄ─═¼ĢrŻ¼▒žĒÜŠ»╠Ķę“ĮĄārČ°ĮĄĄ═Ę■äš┘|┴┐║═│÷¼F┤¾ą═įŲĘ■äš╔╠ē┼öÓ╩ął÷Ą─ŪķørĪŻ╦¹éāųĖ│÷Ż¼įŲĘ■äš╔╠æ¬▓╗öÓ╠ßĖ▀«aŲĘ║═Ę■äš┘|┴┐Ż¼š{š¹įŲĘ■äšĮYśŗ─Ż╩ĮŻ¼ęį═ŲäėįŲĘ■䚥─┐╔│ų└m░lš╣ĪŻ

ĪĪĪĪųąć°įŲėŗ╦Ń╩ął÷ū„×ķāH┤╬ė┌├└ć°Ą─╚½Ū“Ą┌Č■┤¾╩ął÷Ż¼Ųõ╬┤üĒ░lš╣Øō┴”Š▐┤¾ĪŻļSų°Ž¹┘Mš▀“īäėĄ─į÷ķL║═╣żśIĪóųŲįņśIĄ╚ŅIė“Ą─öĄūų╗»▐Dą═Ż¼įŲėŗ╦ŃīóėŁüĒĖ³ÅVķ¤Ą─æ¬ė├┐šķgĪŻČ°į┌▀@ł÷ārĖ±æųąŻ¼šl─▄ęįĖ³ā×┘|Ą─«aŲĘ║═Ę■äš┌AĄ├ė├æ¶Ą─ą┼╚╬Ż¼šlŠ═─▄į┌╬┤üĒĄ─╩ął÷ĖéĀÄųąš╝ō■Ė³ėą└¹Ą─╬╗ų├ĪŻ

ĪĪĪĪČ■Īóųąć°įŲėŗ╦ŃąąśIš■▓▀ų¦│ųŪķør

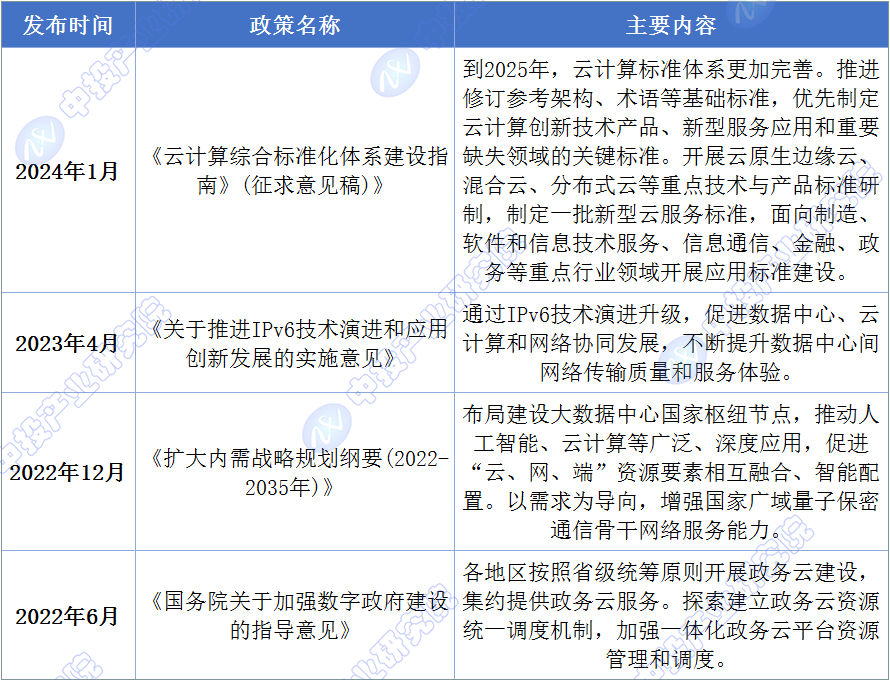

ĪĪĪĪųą═Č«aśI蹊┐į║░l▓╝Ą─ĪČ2024-2028─Ļųąć°įŲėŗ╦Ń«aśI╔ŅČ╚š{čą╝░═Č┘YŪ░Š░ŅA£ył¾ĖµĪĘ’@╩ŠŻ¼Į³─ĻüĒŻ¼ųąć°š■Ė«Ė▀Č╚ųžęĢįŲėŗ╦ŃąąśIĄ─░lš╣Ż¼▓ó│÷┼_┴╦ę╗ŽĄ┴ąš■▓▀üĒų¦│ų║═┤┘▀M▀@ę╗ąąśIĄ─ĮĪ┐Ą│╔ķLŻ¼ĪČįŲėŗ╦ŃŠC║Žś╦£╩╗»¾wŽĄĮ©įOųĖ─ŽĪĘŻ©š„Ū¾ęŌęŖĖÕŻ®ĪČĻPė┌═Ų▀MIPv6╝╝ągč▌▀M║═æ¬ė├äōą┬░lš╣Ą─īŹ╩®ęŌęŖĪĘĪČć°äšį║ĻPė┌╝ėÅŖöĄūųš■Ė«Į©įOĄ─ųĖī¦ęŌęŖĪĘĄ╚«aśIš■▓▀×ķįŲėŗ╦ŃąąśIĄ─░lš╣╠ß╣®┴╦├„┤_ĪóÅVķ¤Ą─╩ął÷Ū░Š░Ż¼×ķŲ¾śI╠ß╣®┴╦┴╝║├Ą─╔·«aĮøĀIŁhŠ│ĪŻ▀@ą®š■▓▀Ą─īŹ╩®Ż¼▓╗āH×ķįŲėŗ╦ŃŲ¾śI╠ß╣®┴╦┴╝║├Ą─░lš╣ŁhŠ│Ż¼ę▓×ķš¹éĆąąśIĄ─ĮĪ┐Ą░lš╣ĄņČ©┴╦łįīŹĄ─╗∙ĄAĪŻļSų°š■▓▀Ą─▓╗öÓ╔Ņ╗»║══Ļ╔ŲŻ¼ŅAėŗųąć°įŲėŗ╦ŃąąśIīó└^└m▒Ż│ų┐ņ╦┘į÷ķLĄ─ä▌Ņ^ĪŻ

ĪĪĪĪłD▒ĒŻ║2022-2024─Ļųąć°įŲėŗ╦ŃąąśIŽÓĻPš■▓▀ģR┐é

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ųą═Č«aśI蹊┐į║

ĪĪĪĪ╚²Īóųąć°įŲėŗ╦Ń╩ął÷ęÄ─Ż

ĪĪĪĪŻ©ę╗Ż®š¹¾w╩ął÷

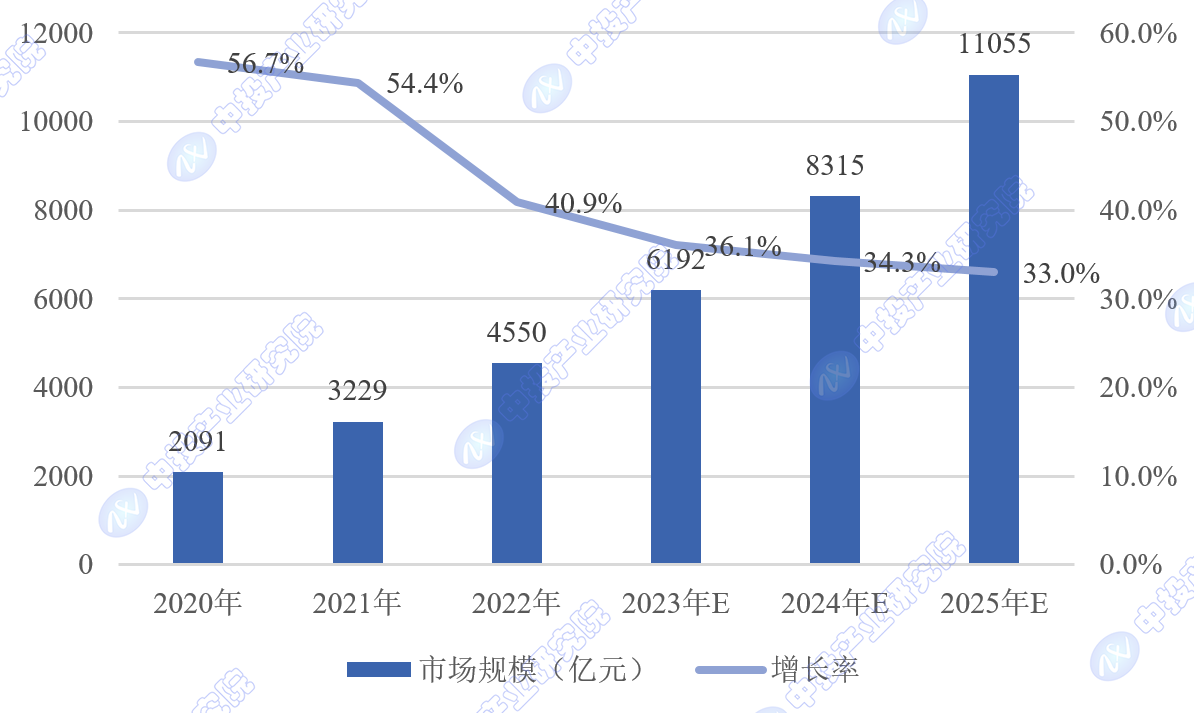

ųą═Č«aśI蹊┐į║░l▓╝Ą─ĪČ2024-2028─Ļųąć°įŲėŗ╦Ń«aśI╔ŅČ╚š{čą╝░═Č┘YŪ░Š░ŅA£ył¾ĖµĪĘ’@╩ŠŻ¼Å─š¹¾wüĒ┐┤Ż¼╬ęć°įŲėŗ╦Ń╩ął÷▒Ż│ųĖ▀╦┘į÷ķLĪŻō■ųąć°ą┼Žó═©ą┼蹊┐į║ĮyėŗŻ¼2022─Ļ╬ęć°įŲėŗ╦Ń╩ął÷ęÄ─Ż▀_4,550ā|į¬Ż¼═¼▒╚į÷ķL40.91%ĪŻŽÓ▒╚ė┌╚½Ū“19%Ą─į÷╦┘Ż¼╬ęć°įŲėŗ╦Ń╩ął÷╚į╠Äė┌┐ņ╦┘░lš╣Ų┌Ż¼į┌╚½Ū“ĮøØ·Ę┼ŠÅĄ─▒│Š░Ž┬Ż¼╚įš╣¼F│÷ÅŖ┤¾Ą─ĒgąįĪŻŅAėŗĄĮ2025─ĻŻ¼╬ęć°įŲėŗ╦Ńš¹¾w╩ął÷ęÄ─Żīó═╗ŲŲ╚fā|į¬ĪŻ

ĪĪĪĪłD▒ĒŻ║2020-2025─Ļųąć°įŲėŗ╦Ń╩ął÷ęÄ─Ż╝░į÷╦┘

ĪĪĪĪå╬╬╗Ż║ā|į¬

ĪĪĪĪöĄō■üĒį┤Ż║ųąć°ą┼Žó═©ą┼蹊┐į║Ż¼ųą═Č«aśI蹊┐į║š¹└Ē

ĪĪĪĪŻ©Č■Ż®╣½ėąįŲ╩ął÷

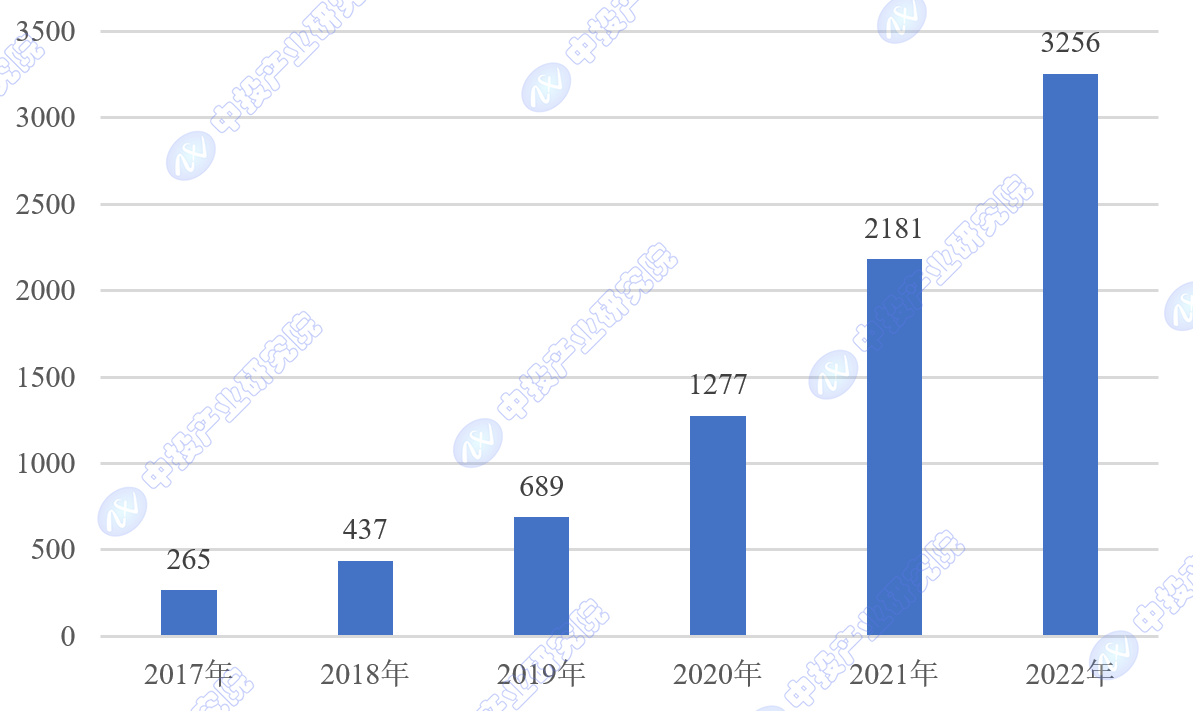

2022─ĻŻ¼ųąć°╣½ėąįŲ╩ął÷ęÄ─Ż×ķ3,256ā|į¬ĪŻ

ĪĪĪĪłD▒ĒŻ║2017-2022─Ļųąć°╣½ėąįŲ╩ął÷ęÄ─Ż

ĪĪĪĪå╬╬╗Ż║ā|į¬

ĪĪĪĪöĄō■üĒį┤Ż║ųąć°ą┼Žó═©ą┼蹊┐į║Ż¼ųą═Č«aśI蹊┐į║š¹└Ē

ĪĪĪĪAI╣½ėąįŲ▒¼░lį┌╝┤ĪŻ

ĪĪĪĪ2023─ĻŻ¼╔·│╔╩ĮAI×ķįŲėŗ╦Ń░lš╣╩Ę╠Ē╔Ž┴╦ØŌųžĄ─ę╗╣PŻ¼ś╦ųŠų°įŲĘ■äš╠ß╣®╔╠į┌š■Ų¾╩ął÷ų«═ŌšęĄĮ┴╦ą┬Ą─į÷ķL³cĪŻśIĮńŲš▒ķšJ×ķŻ¼╔·│╔╩ĮAI╝╝ągųžą┬Č©┴x┴╦įŲėŗ╦ŃĄ─ārųĄŻ¼Ųõ▒│║¾Ą─²ŗ┤¾╗∙ĄAįO╩®ąĶŪ¾▀Mę╗▓Į═Ųäė┴╦š¹éĆ«aśIµ£Ą─░lš╣ĪŻ

ō■╣Ķ╣╚ų¬├¹’L═ČA16Z╣└ėŗŻ¼æ¬ė├īėŲ¾śIīó20%ų┴40%Ą─╩š╚ļ═Č╚ļĄĮAI═Ų└Ē║═─Żą═╬óš{ųąŻ¼▀@▓┐Ęų┘YĮų„ę¬┴„Ž“įŲĘ■äš╠ß╣®╔╠╗“Ą┌╚²ĘĮ─Żą═╣®æ¬╔╠ĪŻ═¼ĢrŻ¼Ą┌╚²ĘĮ─Żą═╣®æ¬╔╠ę▓Ģ■īóŲõ╩š╚ļĄ─ę╗░ļū¾ėę═Č╚ļĄĮįŲ╗∙ĄAįO╩®Į©įOųąĪŻ▀@ęŌ╬Čų°Ż¼╔·│╔╩ĮAI«a╔·Ą─┐é╩š╚ļųąėą10%ų┴20%ūŅĮK┴„Ž“┴╦įŲĘ■äš╠ß╣®╔╠ĪŻ

ĪĪĪĪ▒M╣▄įŲĘ■äš╠ß╣®╔╠į┌AI┤¾─Żą═╔ŽĄ─═Č╚ļŠ▐┤¾Ż¼Ą½╦¹éāĄ─ų„ę¬─┐ś╦▓óĘŪų▒Įė═©▀^┤¾─Żą═½@└¹Ż¼Č°╩Ū└¹ė├▀@ą®─Żą═╬³ę²ą┬┐═æ¶Ż¼öU┤¾į┌įŲėŗ╦Ń╩ął÷Ą─Ę▌Ņ~ĪŻ▀@┼cīŻūóė┌┤¾─Żą═Ą─│§äō╣½╦ŠĄ──┐ś╦ėą╦∙▓╗═¼ĪŻ

ĪĪĪĪ└²╚ńŻ¼░ó└’įŲį┌2023─Ļ10į┬Ą─įŲŚ½┤¾Ģ■╔Ž═Ų│÷┴╦ę╗ŽĄ┴ąą┬Ą─AI─Żą═Ż¼░³└©═©ė├─Żą══©┴xŪ¦å¢2.0╝░ČÓéĆąąśI╠žČ©─Żą═ĪŻ░ó└’įŲCTOų▄ŠĖ╚╦▒Ē╩ŠŻ¼╣½╦Šų╝į┌═©▀^▀@ą®«aŲĘŽ“ķ_░lš▀š╣╩Š┤¾─Żą═Ą─Øō┴”║═īŹļHæ¬ė├Ż¼╝ż░lķ_░lš▀Ą─äōą┬╦╝ŠSŻ¼īó┤¾─Żą═╝╝ąg╚┌╚ļĄĮŲ¾śIśIäšųąĪŻ

ĪĪĪĪłD▒ĒŻ║2023─Ļć°ā╚įŲÅS╔╠Ą─┤¾─Żą═▀Mš╣

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ųą═Č«aśI蹊┐į║š¹└Ē

ĪĪĪĪįŲĘ■äš╔╠š²ūźūĪą┬ÖCė÷Ż¼×ķķ_░lš▀┤“įņ▒ŃĮ▌Ą─æ¬ė├ķ_░lŲĮ┼_Ż¼╚ń░┘Č╚’wś¬║═░ó└’─¦┤ŅĄ─AIķ_Ę┼ŲĮ┼_Ż¼Š∙╬³ę²┴╦│¼▀^200╚f╗Ņ▄Sķ_░lš▀ĪŻį┌AIąŠŲ¼ŅIė“Ż¼░ó└’Ą─ęą╠ņ710Īó╚A×ķĄ─÷H∙i║═╔²“vŽĄ┴ąĪó░┘Č╚Ą─└źü÷ąŠŲ¼Š∙╚ĪĄ├’@ų°▀Mš╣Ż¼“vėŹę▓ą¹▓╝╝ė╚ļūįų„čą░ląą┴ąĪŻ▒M╣▄┤¾─Żą═╔ą╬┤┤▀╔·│÷▒¼┐Ņæ¬ė├Ż¼─Żą═īė├µĄ─Ė’ą┬│ų└m▀MąąŻ¼æ¬ė├īė├µĄ─äōą┬┐╔─▄ļSĢr▒╗ŅŹĖ▓Ż¼Ą½įŲĘ■äš╔╠¤o╚╦įĖęŌ│ąō·┬õ║¾Ą─’LļUĪŻų┴ė┌┤¾─Żą═Ą─╔╠śIØō┴”║═▒Š▌åAI└╦│▒─▄ʱ═╗ŲŲęį═∙Ą─┬õĄžļyŅ}Ż¼┤░Ėėą┤²2024─ĻĮęĢįĪŻ

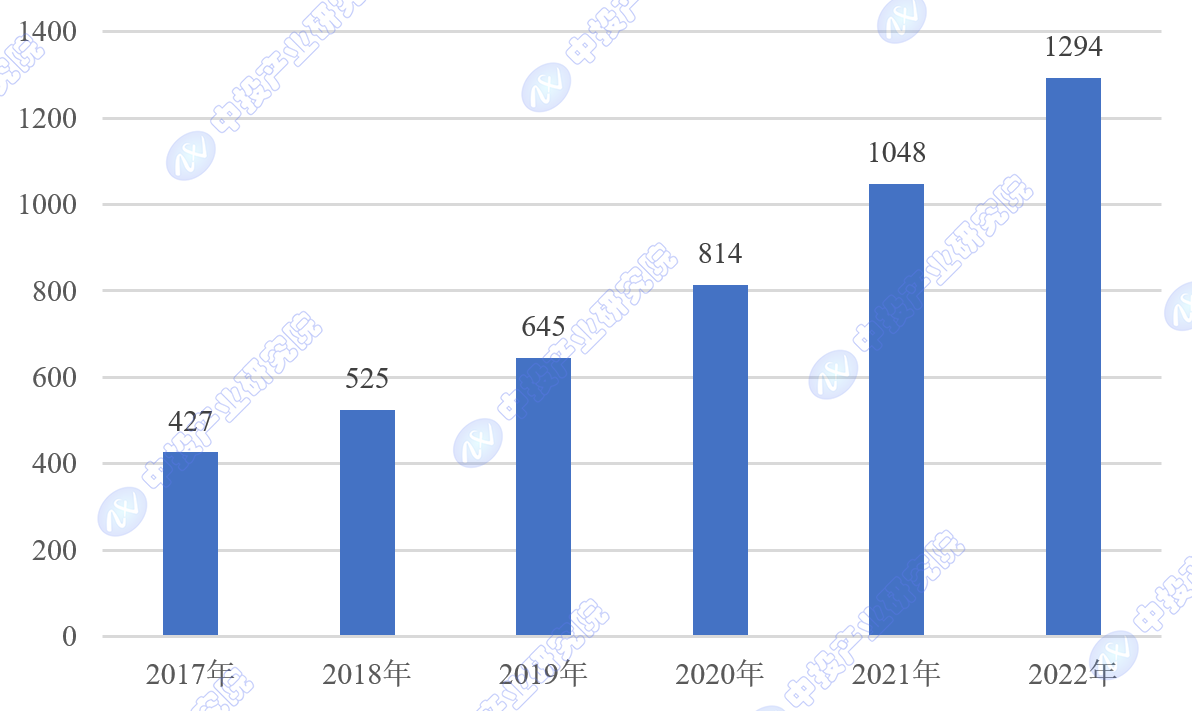

ĪĪĪĪŻ©╚²Ż®╦ĮėąįŲ╩ął÷

2022─ĻŻ¼ųąć°╦ĮėąįŲ╩ął÷×ķ1,294ā|į¬ĪŻ

ĪĪĪĪłD▒ĒŻ║2017-2022─Ļųąć°╦ĮėąįŲ╩ął÷ęÄ─Ż

ĪĪĪĪöĄō■üĒį┤Ż║ųąć°ą┼Žó═©ą┼蹊┐į║Ż¼ųą═Č«aśI蹊┐į║š¹└Ē

ĪĪĪĪ╦─Īóųąć°įŲėŗ╦ŃąąśIŪ░Š░š╣═¹

ĪĪĪĪųą═Č«aśI蹊┐į║░l▓╝Ą─ĪČ2024-2028─Ļųąć°įŲėŗ╦Ń«aśI╔ŅČ╚š{čą╝░═Č┘YŪ░Š░ŅA£ył¾ĖµĪĘ’@╩ŠŻ¼ųąć°įŲėŗ╦ŃąąśIš²šŠį┌öĄūų╗»▐Dą═Ą─’L┐┌╔ŽŻ¼ŅAėŗ╬┤üĒÄū─Ļīó▒Ż│ųčĖ├═į÷ķLĪŻ

š■Ė«Ą─š■▓▀Ę÷│ųĪóŲ¾śIī”IT╔²╝ēĄ─ąĶŪ¾ęį╝░ą┬╝╝ągĄ─ÅVĘ║æ¬ė├╩Ū═ŲäėąąśI░lš╣Ą─ų„ę¬ę“╦žĪŻš■Ė«īóįŲėŗ╦ŃČ©╬╗×ķæ┬įąįą┬┼d«aśIŻ¼═©▀^š■▓▀╝żäŅ║═╗∙ĄAįO╩®Į©įOŻ¼×ķąąśI╠ß╣®┴╦łįīŹĄ─░lš╣ŲĮ┼_ĪŻŲ¾śIė╚Ųõ╩ŪųąąĪŲ¾śIįĮüĒįĮšJūRĄĮįŲėŗ╦Ńį┌│╔▒Š┐žųŲ║═ą¦┬╩╠ß╔²╔ŽĄ─ā×ä▌Ż¼╩ął÷ąĶŪ¾▓╗öÓöU┤¾ĪŻ═¼ĢrŻ¼5GĪóAIĪó┤¾öĄō■Ą╚╝╝ągĄ─░lš╣×ķįŲėŗ╦Ńķ_▒┘┴╦Ė³ČÓæ¬ė├ł÷Š░ĪŻ

ĪĪĪĪį┌╝ż┴ęĄ─╩ął÷ĖéĀÄųąŻ¼įŲĘ■äš╠ß╣®╔╠▓╗öÓäōą┬Ż¼╠ß╔²Ę■äš┘|┴┐Ż¼ęįØMūŃ┐═æ¶Ą─ČÓśė╗»ąĶŪ¾ĪŻ▀@ĘNĖéĀÄę▓═Ųäė┴╦ąąśI╝╝ąg╦«ŲĮ║═Ę■äš─▄┴”Ą─š¹¾w╠ß╔²ĪŻ

ĪĪĪĪ╬┤üĒŻ¼ųąć°įŲėŗ╦ŃąąśIīóĖ³╝ėųžęĢ░▓╚½Īó║ŽęÄ║═äōą┬ĪŻļSų°öĄō■▒ŻūoĘ©ęÄĄ─╝ėÅŖŻ¼įŲĘ■äš╔╠ąĶ╝ėÅŖ░▓╚½═Č╚ļŻ¼┌AĄ├ė├æ¶ą┼╚╬ĪŻ═¼ĢrŻ¼Ų¾śIąĶ│ų└mčą░l═Č╚ļŻ¼ęį▒Ż│ųĖéĀÄā×ä▌Ż¼═ŲäėąąśIŽ“Ė³Ė▀┘|┴┐░lš╣ĪŻ

ĪĪĪĪųą═Č«aśI蹊┐į║šJ×ķŻ¼ųąć°įŲėŗ╦ŃąąśIŪ░Š░╣Ō├„Ż¼īó│╔×ķ═ŲäėöĄūųĮøØ·Ą─ĻPµI┴”┴┐ĪŻ╝╝ąg▀M▓ĮĪó╩ął÷ąĶŪ¾║═š■▓▀ų¦│ųīó╣▓═¼ų·┴”ąąśIėŁüĒĖ³╝ėĘ▒śsĄ─░lš╣ļAČ╬ĪŻ

«aśI═Č┘Y┼c«aśI░lš╣Ę■äšę╗¾w╗»ĮŌøQĘĮ░ĖīŻ╝ęĪŻÆ▀ę╗Æ▀┴ó╝┤ĻPūóĪŻ

ČÓŠSČ╚Ą─«aśI蹊┐║═Ęų╬÷Ż¼░č╬š╬┤üĒ░lš╣ÖCĢ■ĪŻÆ▀┤aĻPūóŻ¼½@╚ĪŪ░čžąąśIł¾ĖµĪŻ