ųą═ČŠW2024-05-31 08:13 üĒį┤Ż║ųą═ČŠW

ųą═ČŅÖå¢ųž░§═Ų│÷"«aśI┤¾─X"ŽĄ┴ą«aŲĘŻ¼Ė▀ą¦┘x─▄«aśI═Č┘Y╝░«aśI░lš╣Ė„ĘN╣żū„ł÷Š░Ż¼ÜgėŁįćė├¾w“ׯĪ | ||||

|---|---|---|---|---|

| «aŲĘ | ║╦ą─╣”─▄Č©╬╗ | ĄŪĻæ╩╣ė├ | įćė├╔Ļšł | |

| «aśI═Č┘Y┤¾─X | ą┬┼d«aśI═Č┘YÖCĢ■Ą─Ė▀ą¦═┌Š“╣żŠ▀ | ĄŪĻæ > | ╔Ļšł > | |

| «aśIšą╔╠┤¾─X | ┤¾öĄō■Š½£╩šą╔╠īŻśIŲĮ┼_ | ĄŪĻæ > | ╔Ļšł > | |

| «aśI蹊┐┤¾─X | «aśI蹊┐╣żū„Ą─ę╗šŠ╩ĮĮŌøQĘĮ░Ė | ĄŪĻæ > | ╔Ļšł > | |

┬ōŽĄļŖįÆŻ║ 400 008 0586; 0755-82571568

╬óą┼Æ▀┤aŻ║

ĪĪĪĪŪ░čį

ĪĪĪĪ2024─Ļ╩ŪŌcļŖ│žęÄ─Ż╗»æ¬ė├į¬─ĻĪŻ─┐Ū░Ż¼ŌcļxūėļŖ│žęčĮø▀M╚ļÅ─īŹ“×╩ęū▀Ž“╔╠śI╗»æ¬ė├ļAČ╬Ż¼ę└═ąė┌ć°ā╚═ĻéõĄ─ļŖ│ž«aśIµ£Ż¼ć°ā╚ŌcļxūėļŖ│ž«aśIµ£▀M╚ļ╝ė╦┘═Ų▀MŲ┌ĪŻ

ĪĪĪĪīÄĄ┬Ģr┤·Īóųą┐Ų║ŻŌcĪóŌcäōą┬─▄į┤Īóé„╦ć┐Ų╝╝Ą╚ČÓ╝ęŌcļxūėļŖ│žŲ¾śIęčķ_š╣«aśI╗»▓╝ŠųĪŻ

ĪĪĪĪę╗ĪóŌcļxūėļŖ│ž╗∙▒ŠĮķĮB

ĪĪĪĪŌcļxūėļŖ│žŻ©Sodium-ion batteryŻ®Ż¼╩Ūę╗ĘNČ■┤╬ļŖ│žŻ©│õļŖļŖ│žŻ®Ż¼ų„ę¬ę└┐┐Ōcļxūėį┌š²śO║═žōśOų«ķgęŲäėüĒ╣żū„Ż¼┼cõćļxūėļŖ│ž╣żū„įŁ└ĒŽÓ╦ŲĪŻ

ĪĪĪĪ│ŻęŖĄ─ļŖ│žĘų×ķę╗┤╬ļŖ│ž║═Č■┤╬ļŖ│žŻ¼ę╗┤╬ļŖ│ž│ŻęŖĄ─ēAąįõ\ÕiĖ╔ļŖ│žĪóõ\ÕiļŖ│žĪóŃyõ\ļŖ│žĪŻČ■┤╬ļŖ│ž░³└©ŃU╦ßļŖ│žŻ©╚╝ė═▄ćåóäėļŖ│žŻ®ĪóµćµkļŖ│žŻ©║Į┐šŻ®ĪóµćÜõļŖ│žŻ©ŲšõJ╦╣Ż®ĪóõćļxūėļŖ│žŻ©╣Pėø▒ŠļŖ─XĪó╩ųÖCĪóļŖäėŲ¹▄毮ĪóŌcļxūėļŖ│žŻ©äé▀M╚ļ┤¾╝ęęĢę░Ż®ĪŻ

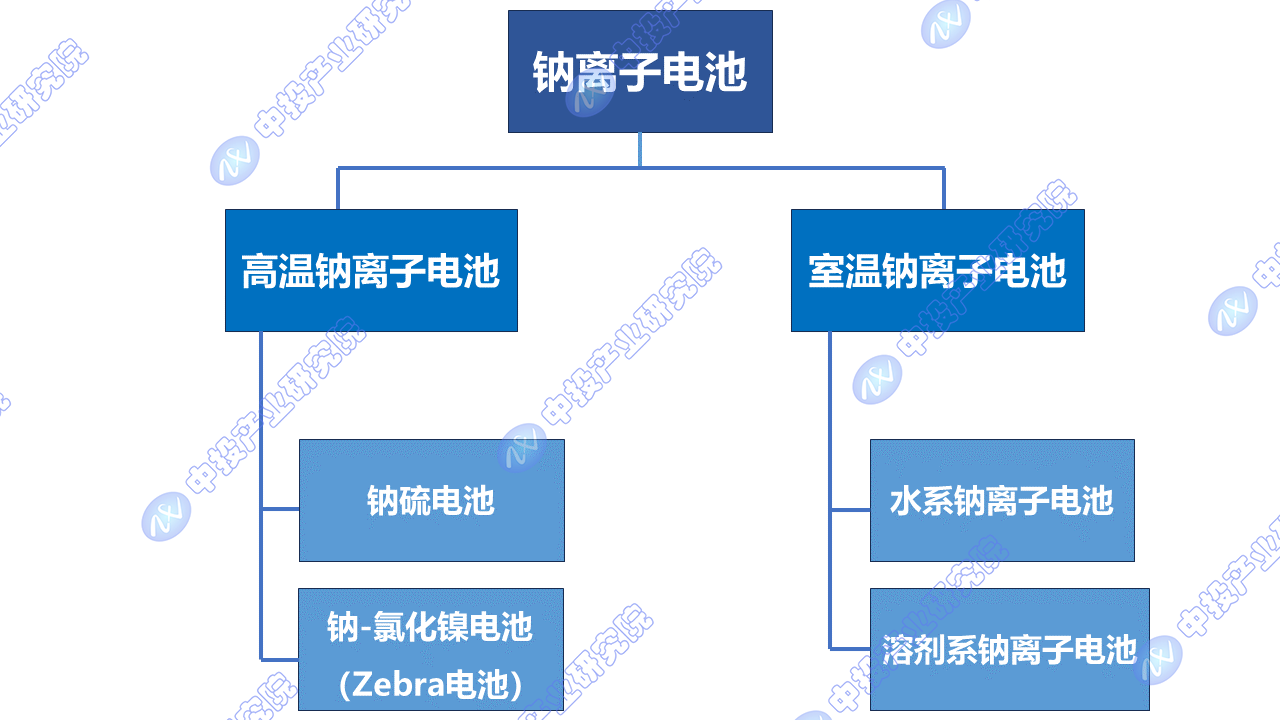

ĪĪĪĪŌcļxūėļŖ│žūŅįńį┌1960s│÷¼FŻ¼Ęų×ķā╔┤¾ŅÉŻ¼Ė▀£žŌcļxūėļŖ│ž║═╩ę£žŌcļxūėļŖ│žŻ║

ĪĪĪĪłD▒ĒŻ║ŌcļxūėļŖ│žĘųŅÉ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ųą═Č«aśI蹊┐į║š¹└Ē

ĪĪĪĪĖ▀£žŌcļxūėļŖ│žĘų×ķā╔┤¾ŅÉŻ¼Ōc┴“ļŖ│žŻ©╚š▒Š¢|Š®ļŖ┴”╣½╦Š┤¾ęÄ─Żė├ė┌ļŖŠW╝ēā”─▄Ż¼į┌ųąć°╔Ž║ŻļŖÜŌū÷▀^╩ŠĘČŻ®Ż¼Ōc-┬╚╗»µćļŖ│žŻ©ZebraļŖ│žĪóGE╣½╦Šį°Ž“╔╠śI╗»Ż¼Ą½▓╗╩Ū╠žäe│╔╣”Ż¼ŽÓĻPīŻ└¹╩┌ÖÓĮoć°ā╚Ą─│¼═■Ż®Ż╗╩ę£žŌcļxūėļŖ│žĘų×ķā╔┤¾ŅÉŻ¼╦«ŽĄŌcļxūėļŖ│žŻ¼╚▄䮎ĄŌcļxūėļŖ│žĪŻ

ĪĪĪĪČ■Īóųąć°Ōcļxūė╩ął÷ąĶŪ¾┴┐

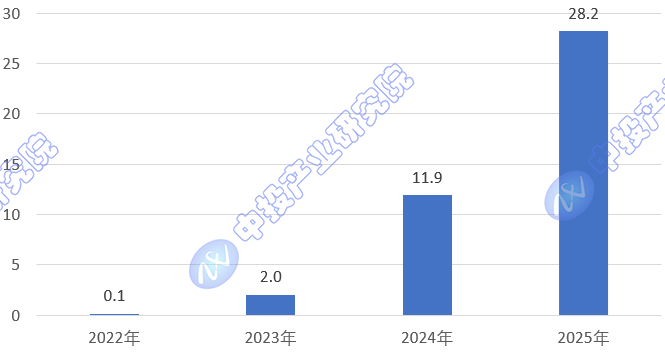

ĪĪĪĪųą═Č«aśI蹊┐į║░l▓╝Ą─ĪČ2024-2028─Ļųąć°ŌcļxūėļŖ│žąąśI╔ŅČ╚š{čą╝░═Č┘YŪ░Š░ŅA£ył¾ĖµĪĘųĖ│÷Ż¼2022─Ļ╬ęć°ŌcļxūėļŖ│žąĶŪ¾┴┐╝s×ķ0.1GWhŻ¼2023─Ļ╠ß╔²ų┴2GWhĪŻ╬┤üĒŻ¼ļSų°«aśI═Č╚ļ╝ė┤¾Ż¼Ė▀ąįār▒╚Ą─ŌcļxūėļŖ│žėą═¹│╔×ķõćļxūėļŖ│žĄ─ųžę¬ča│õŻ¼ŅAėŗ2025─Ļ╬ęć°ŌcļxūėļŖ│ž╩ął÷ęÄ─Ż┐╔į÷ų┴28.2GWhĪŻ

ĪĪĪĪłD▒ĒŻ║2022-2025─Ļųąć°ŌcļxūėļŖ│žąĶŪ¾┴┐╝░ŅA£y

ĪĪĪĪå╬╬╗Ż║GWh

ĪĪĪĪöĄō■üĒį┤Ż║ųą═Č«aśI蹊┐į║

ĪĪĪĪ╚²Īóųąć°ŌcļxūėļŖ│ž«a─▄ęÄ─Ż

ĪĪĪĪųą═Č«aśI蹊┐į║░l▓╝Ą─ĪČ2024-2028─Ļųąć°ŌcļxūėļŖ│žąąśI╔ŅČ╚š{čą╝░═Č┘YŪ░Š░ŅA£ył¾ĖµĪĘ’@╩ŠŻ¼į┌2023─ĻŻ¼ŌcļxūėļŖ│žęč╚╗ė╔īŹ“×ļAČ╬▀~╚ļ╔╠śI╗»æ¬ė├▀M│╠Ż¼ųT╚ńųą┐Ų║ŻŌcĪó▒╚üåĄŽĪóīÄĄ┬Ģr┤·Īó┴óĘĮą┬─▄į┤Īó╚AĻ¢╣╔Ę▌Ą╚▒ŖČÓŲ¾śIĄ─ŌcļxūėļŖ│ž«aŲĘęč▀M╚ļæ¬ė├╩ął÷ĪŻ2023─Ļ▀_│╔┴╦░┘“MWh”╝ēŌcļxūėļŖ│žā”─▄ŽĄĮyĄ─═ŲÅVæ¬ė├Ż¼ŅAėŗį┌ā”─▄╩ŠĘČĒŚ─┐Ą─ę²ŅIŽ┬Ż¼2024─Ļ┐╔īŹ¼F“GWh”╝ēäeŌcļxūėļŖ│žā”─▄ŽĄĮyĄ─æ¬ė├ĪŻ

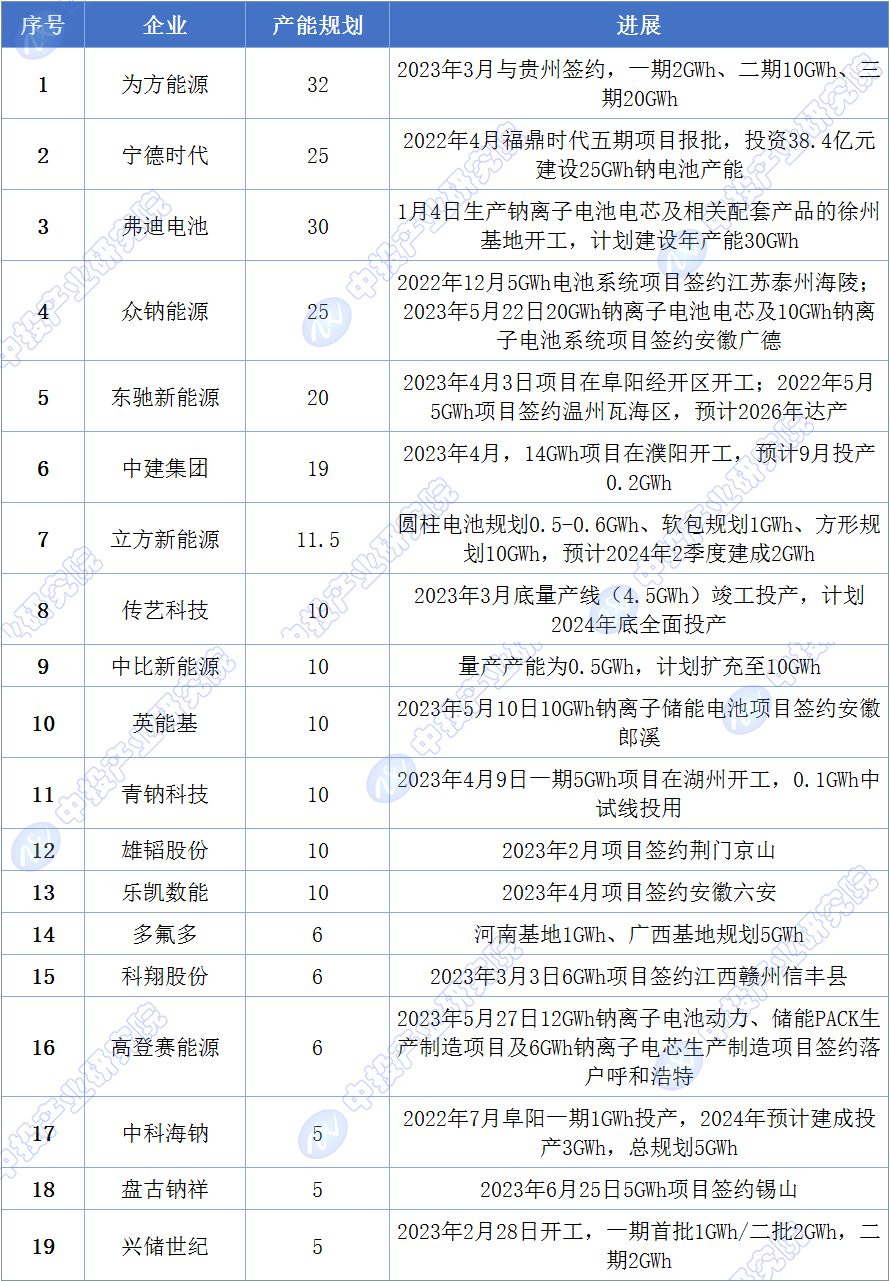

ĪĪĪĪį┌2022ų┴2023─ĻķgŻ¼ŌcļŖ│žļŖąŠŲ¾śIŽÓ└^░l▓╝┴╦«aŲĘ╝░«a─▄ęÄäØŻ¼2024─Ļ×ķŌcļŖ│ž«aŠĆĮ©įOų«─ĻŻ¼Č°2025─ĻätĢ■╩ŪŌcļŖ│ž«a─▄Ą─╝»ųąßīĘ┼ų«ļHĪŻų┴2025─ĻŻ¼ŌcļŖ│ž«a─▄ęÄäØīóėŌ120GWhĪŻ

ĪĪĪĪłD▒ĒŻ║╬ęć°ų„ę¬ŌcļŖ│žļŖąŠŲ¾─▄ęÄäØŻ©ę╗Ż®

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ųą═Č«aśI蹊┐į║š¹└Ē

ĪĪĪĪłD▒ĒŻ║╬ęć°ų„ę¬ŌcļŖ│žļŖąŠŲ¾─▄ęÄäØŻ©Č■Ż®

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ųą═Č«aśI蹊┐į║š¹└Ē

ĪĪĪĪ╦─Īó2024─ĻŌcļxūėļŖ│žąąśI░lš╣┌ģä▌

ĪĪĪĪļSų°╝╝ągĄ─▓╗öÓ│╔╩ņ║═╩ął÷ąĶŪ¾Ą─╚šęµį÷ķLŻ¼2024─ĻĄ─ųąć°ŌcļxūėļŖ│žąąśIš²ėŁüĒę╗ŽĄ┴ą’@ų°Ą─░lš╣┌ģä▌ĪŻ

ĪĪĪĪ1ĪóÅ─£yįć“×ūCŲ┌ĄĮ╩ął÷æ¬ė├Ų┌Ą─▐Dūā

ĪĪĪĪ2023─ĻŻ¼ŌcļxūėļŖ│ž╩ął÷ų„ę¬╠Äė┌Ž┬ė╬æ¬ė├ł÷Š░Ą─£yįć“×ūCļAČ╬ĪŻ▀M╚ļ2024─ĻŻ¼▀@ę╗ąąśIŅAėŗīóīŹ¼F┘|Ą─’w▄SŻ¼ŌcļxūėļŖ│žīóį┌ā”─▄Īóā╔▌å▄ćĪóA0╝ēŲ¹▄ćĪóōQļŖĪó╗∙šŠęį╝░åó═ŻļŖ│žĄ╚ČÓéĆŅIė“īŹ¼FęÄ─Ż╗»║═╩ął÷╗»æ¬ė├ĪŻ

ĪĪĪĪ2ĪóŌcļŖ│ž│÷žø┴┐▀~╚ļGWhĢr┤·

ĪĪĪĪŅ^▓┐ŌcļŖ│žŲ¾śIį┌2024─ĻĄ─╚½─Ļ│÷žø┴┐ėą═¹═╗ŲŲGWh┤¾ĻPŻ¼ś╦ųŠų°ŌcļxūėļŖ│žąąśIšµš²▀M╚ļ┴┐«aŲ┌ĪŻųą┐Ų║ŻŌcĪó▒╚üåĄŽĪóé„╦ć┐Ų╝╝Ą╚ŅI▄ŖŲ¾śIĄ─ĘeśO═ŲäėŻ¼īó▀Mę╗▓Į╝ė╦┘«aśIµ£Ą─░lš╣ĪŻ

ĪĪĪĪ3Īóā╔▌å▄ć╩ął÷Ą─═╗ŲŲ

ĪĪĪĪ▒M╣▄ŌcļxūėļŖ│žĄ─│╔▒Š─┐Ū░Ė▀ė┌ŃU╦ßļŖ│žŻ¼Ą½Ųõ╦─▒Čęį╔ŽĄ─裣hē█├³║═╝s╚²▒ČĄ──▄┴┐├▄Č╚Ż¼╩╣Ųõį┌ōQļŖ║══Ō┘u╩ął÷Š▀ėą├„’@ā×ä▌ĪŻ▀@ą®╠žąį╩╣Ą├ŌcļxūėļŖ│žį┌ĮĄĄ═╚½╔·├³ų▄Ų┌│╔▒Š║═╠ß╣®Ė³ķL└m║Į─▄┴”ĘĮ├µĖ³Š▀╬³ę²┴”ĪŻ

ĪĪĪĪ4ĪóČ╚ļŖ│╔▒ŠĄ─’@ų°ĮĄĄ═

ĪĪĪĪ─┐Ū░ŌcļxūėļŖ│žĄ─Č╚ļŖ│╔▒Š╝s×ķ0.7į¬/WhŻ¼ŅAėŗĄĮ2024─ĻŻ¼ęÄ─Ż╗»╔·«aŲ¾śIīóėą─▄┴”īó▀@ę╗│╔▒ŠĮĄų┴0.5į¬/Wh╦«ŲĮĪŻ├µŽ“Ą═│╔▒Š╩ął÷Ą─Ų¾śIŅAėŗīó▀Mę╗▓ĮĮĄĄ═╔·«a│╔▒Šų┴0.45į¬/WhęįŽ┬Ż¼▀@ę╗│╔▒ŠĄ─Ž┬ĮĄīóśO┤¾╠ß╔²Ž┬ė╬╩ął÷ī”ŌcļŖ│žĄ─Įė╩▄Č╚║═æ¬ė├ĘČć·ĪŻ

ĪĪĪĪ5ĪóõćļŖŅ^▓┐Ų¾śIĄ─╝ė╚ļ┼cĖéĀÄ╝ėäĪ

ĪĪĪĪļSų°ŌcļŖ│ž«aśI╗»▀M│╠Ą─╝ė╦┘Ż¼įŁ▒ŠīŻūóė┌õćļŖ│žĄ─Ņ^▓┐Ų¾śIę▓īó╝ė┤¾ī”ŌcļxūėļŖ│žĄ─═Č╚ļĪŻ▀@ĘN╝ė╦┘īó×ķŌcļŖ│§äōŲ¾śIĦüĒĖéĀÄē║┴”Ż¼┤┘╩╣▀@ą®ą┬┼dŲ¾śI═Ų│÷Ė³Š▀ąįār▒╚Ą─«aŲĘ║═▓▀┬įĪŻ

ĪĪĪĪ6ĪóŠ█ĻÄļxūė«aśI╗»Ą─╝ė╦┘

ĪĪĪĪ2024─ĻŻ¼Š█ĻÄļxūė╝╝ągį┌ŌcļxūėļŖ│žŅIė“Ą─«aśI╗»▀M│╠ŅAėŗīó’@ų°╠ß╦┘ĪŻīėĀŅč§╗»╬’▓─┴Žę“Ųõį┌ąĪäė┴”╝░A0╝ēŲ¹▄ćŅIė“Ą─æ¬ė├Č°│╔×ķų„┴„Ż¼═¼ĢrŻ¼ā”─▄╩ął÷Ą─░lš╣īó▀Mę╗▓Į═ŲäėŠ█ĻÄļxūė╝╝ągĄ─«aśI╗»ĪŻ

ĪĪĪĪ7Īó╔·╬’┘|ė▓╠╝ū„×ķžōśO▓─┴ŽĄ─ų„┴„Ąž╬╗

ĪĪĪĪ▒M╣▄▄ø╠╝Ą╚Ųõ╦¹žōśO▓─┴Ž┬ĘŠĆ░lš╣ŠÅ┬²Ż¼╔·╬’┘|ė▓╠╝╚įīó╩ŪŌcļxūėļŖ│žžōśO▓─┴ŽĄ─ų„┴„▀xō±ĪŻŅAėŗĄĮ2024─ĻŻ¼īóėąĖ³ČÓĄ─ŌcļŖžōśOŲ¾śI╝ė╚ļ╩ął÷Ż¼═Ųäė«aśI╗»║═ęÄ─Ż╗»Ą─░lš╣ĪŻ╝╝ąg┬ĘŠĆę▓īóÅ─ę¼Üż╗∙▐DŽ“Ė³Š▀┤¾ęÄ─Ż┴┐«aØō┴”Īó│╔▒Šā×ä▌║═įŁ▓─┴Ž┐╔┐žąįĄ─ĄĒĘ█Īóų±╗∙Īóė▓─ŠĪó×rŪÓ╗∙Ą╚ĪŻ

ĪĪĪĪļSų°▀@ą®┌ģä▌Ą─▓╗öÓ░lš╣Ż¼2024─ĻĄ─ųąć°ŌcļxūėļŖ│žąąśIŅAėŗīóš╣¼F│÷Ė³╝ė╗Ņ▄S║═ČÓį¬╗»Ą─╩ął÷Ė±ŠųŻ¼×ķą┬─▄į┤ŅIė“ĦüĒą┬Ą─į÷ķLäė┴”ĪŻ

«aśI═Č┘Y┼c«aśI░lš╣Ę■äšę╗¾w╗»ĮŌøQĘĮ░ĖīŻ╝ęĪŻÆ▀ę╗Æ▀┴ó╝┤ĻPūóĪŻ

ČÓŠSČ╚Ą─«aśI蹊┐║═Ęų╬÷Ż¼░č╬š╬┤üĒ░lš╣ÖCĢ■ĪŻÆ▀┤aĻPūóŻ¼½@╚ĪŪ░čžąąśIł¾ĖµĪŻ