ųą═ČŠW2024-05-22 08:30 üĒį┤Ż║ųą═ČŠW

ųą═ČŅÖå¢ųž░§═Ų│÷"«aśI┤¾─X"ŽĄ┴ą«aŲĘŻ¼Ė▀ą¦┘x─▄«aśI═Č┘Y╝░«aśI░lš╣Ė„ĘN╣żū„ł÷Š░Ż¼ÜgėŁįćė├¾w“ׯĪ | ||||

|---|---|---|---|---|

| «aŲĘ | ║╦ą─╣”─▄Č©╬╗ | ĄŪĻæ╩╣ė├ | įćė├╔Ļšł | |

| «aśI═Č┘Y┤¾─X | ą┬┼d«aśI═Č┘YÖCĢ■Ą─Ė▀ą¦═┌Š“╣żŠ▀ | ĄŪĻæ > | ╔Ļšł > | |

| «aśIšą╔╠┤¾─X | ┤¾öĄō■Š½£╩šą╔╠īŻśIŲĮ┼_ | ĄŪĻæ > | ╔Ļšł > | |

| «aśI蹊┐┤¾─X | «aśI蹊┐╣żū„Ą─ę╗šŠ╩ĮĮŌøQĘĮ░Ė | ĄŪĻæ > | ╔Ļšł > | |

┬ōŽĄļŖįÆŻ║ 400 008 0586; 0755-82571568

╬óą┼Æ▀┤aŻ║

ĪĪĪĪ1.1ĪĪųą═ČŅÖå¢ī”2024-2028─Ļųąć°Į╚┌ūŌ┘UąąśIŅA£yĘų╬÷

ĪĪĪĪ1.1.1ĪĪ2024-2028─Ļųąć°Į╚┌ūŌ┘UąąśIė░Ēæę“╦žĘų╬÷

ĪĪĪĪę╗Īóėą└¹ę“╦ž

ĪĪĪĪŻ©ę╗Ż®ć°╝ęš■▓▀ų¦│ų

ĪĪĪĪ2023─Ļ6į┬28╚šŻ¼ųąć°╚╦├±ŃyąąžøÄ┼š■▓▀╬»åTĢ■2023─ĻĄ┌Č■╝ŠČ╚Ż©┐éĄ┌101┤╬Ż®└²Ģ■į┌▒▒Š®š┘ķ_ĪŻĢ■ūh╠ß│÷ę¬ę“│Ū╩®▓▀ų¦│ųäéąį║═Ė─╔ŲąįūĪĘ┐ąĶŪ¾Ż¼į·īŹū÷║├▒ŻĮ╗śŪĪó▒Ż├±╔·Īó▒ŻĘĆČ©Ė„ĒŚ╣żū„Ż¼┤┘▀MĘ┐Ąž«a╩ął÷ŲĮĘĆĮĪ┐Ą░lš╣Ż¼╝ė┐ņ═Ļ╔ŲūĪĘ┐ūŌ┘UĮ╚┌š■▓▀¾wŽĄŻ¼═ŲäėĮ©┴óĘ┐Ąž«aśI░lš╣ą┬─Ż╩ĮĪŻę²ī¦ŲĮ┼_Ų¾śIĮ╚┌śIäšęÄĘČĮĪ┐Ą░lš╣Ż¼╠ß╔²ŲĮ┼_Ų¾śIĮ╚┌╗Ņäė│ŻæB╗»▒O╣▄╦«ŲĮĪŻ═Ų▀MĮ╚┌Ė▀╦«ŲĮļpŽ“ķ_Ę┼Ż¼╠ßĖ▀ķ_Ę┼Śl╝■Ž┬ĮøØ·Į╚┌╣▄└Ē─▄┴”║═Ę└┐ž’LļU─▄┴”ĪŻ

ĪĪĪĪ2023─Ļ10į┬11╚šŻ¼ć°äšį║░l▓╝ĪČć°äšį║ĻPė┌═Ų▀MŲš╗▌Į╚┌Ė▀┘|┴┐░lš╣Ą─īŹ╩®ęŌęŖĪĘŻ¼ĪČęŌęŖĪĘ╠ß│÷Ż¼ų¦│ųĮ╚┌ūŌ┘UĪó╚┌┘YūŌ┘U╣½╦Šų·┴”ąĪ╬óŲ¾śIĪó╔µ▐rŲ¾śI▒P╗ŅįOéõ┘Y«aŻ¼═ŲäėīŹ¼Fäōą┬╔²╝ēĪŻę²ī¦╔╠śI▒Ż└Ē╣½╦ŠĪóĄõ«öąąĄ╚ĄžĘĮĮ╚┌ĮM┐ŚīŻūóų„śIŻ¼Ė³║├Ę■äšŲš╗▌Į╚┌ųž³cŅIė“ĪŻ

ĪĪĪĪ2023─Ļ10į┬27╚šŻ¼ć°╝ęĮ╚┌▒OČĮ╣▄└Ē┐éŠų░l▓╝ĪČĻPė┌┤┘▀MĮ╚┌ūŌ┘U╣½╦ŠęÄĘČĮøĀI║═║ŽęÄ╣▄└ĒĄ─═©ų¬ĪĘŻ¼ĪČ═©ų¬ĪĘ╠ß│÷Ż¼▀Mę╗▓Į═Ļ╔ŲĮ╚┌ūŌ┘U╣½╦Š▒O╣▄ųŲČ╚Ż¼╔Ņ╗»ī”ąąśI░lš╣Ą─ęÄ┬╔ąįšJūRŻ¼═ŲäėĮ╚┌ūŌ┘UąąśIÅ─Ę■äšĮøØ·╔ńĢ■Ė▀┘|┴┐░lš╣Ż¼×ķīŹ¾wĮøØ·╠ß╣®╠ž╔½╗»Į╚┌Ę■䚯¼╝ėÅŖĮ╚┌▒O╣▄Īó┤┘▀MĮ╚┌ūŌ┘U╣½╦ŠęÄĘČĮøĀI║═║ŽęÄ╣▄└ĒĪŻ

ĪĪĪĪ2024─Ļ1į┬5╚šŻ¼ųąć°╚╦├±ŃyąąĪóć°╝ęĮ╚┌▒OČĮ╣▄└Ē┐éŠų┬ō║Ž░l▓╝ĪČĻPė┌Į╚┌ų¦│ųūĪĘ┐ūŌ┘U╩ął÷░lš╣Ą─ęŌęŖĪĘŻ¼ĪČęŌęŖĪĘūį2024─Ļ2į┬5╚šŲ╩®ąąĪŻĪČęŌęŖĪĘ╠ß│÷Ż¼ę¬ų¦│ų╝ė┐ņĮ©┴óČÓų„¾w╣®ĮoĪóČÓŪ■Ą└▒ŻšŽĪóūŌ┘Å▓ó┼eĄ─ūĪĘ┐ųŲČ╚Ż¼┼Óė²║═░lš╣ūĪĘ┐ūŌ┘U╩ął÷Ż¼┤┘▀MĘ┐Ąž«a╩ął÷ŲĮĘĆĮĪ┐Ą░lš╣ĪŻ

ĪĪĪĪŻ©Č■Ż®Į╚┌┐Ų╝╝┘x─▄Į╚┌ūŌ┘UąąśIöĄūų╗»▐Dą═

ĪĪĪĪ┐Ų╝╝┼cĮ╚┌ęčīŹ¼F╔ŅČ╚╚┌║ŽŻ¼Į╚┌ūŌ┘UąąśIĄ─▐Dą═ļx▓╗ķ_┐Ų╝╝Ą─ų¦ō╬ĪŻę¬į┌śIäšķ_š╣Īó’LļU┐žųŲĪó┘Y«a╣▄└ĒĄ╚ĻPµIŁh╣ØīŹ¼FöĄūų╗»Ż¼śŗĮ©ŠĆ╔ŽĮ╚┌ūŌ┘Uæ¬ė├ł÷Š░ĪŻ└¹ė├Į╚┌┐Ų╝╝ķ_š╣ŠWĮjĀIõNŻ¼═žš╣½@┐═Ū■Ą└Ż¼śŗĮ©ČÓīė┤╬ĪóŠĆ╔ŽŠĆŽ┬ŽÓĮY║ŽĄ─ĀIõNŲĮ┼_ĪŻ▓╗öÓā×╗»┐═æ¶╣▄└ĒŽĄĮyŻ¼╝ėÅŖ╚½Š░╠žš„Ęų╬÷Ż¼╠ß╔²Ę■äš┐═æ¶─▄┴”Ż¼ØMūŃ▓╗═¼┐═æ¶▓Ņ«É╗»ĪóéĆąį╗»Ą─ąĶŪ¾ĪŻ│õĘų└¹ė├┤¾öĄō■Īó’L┐ž─Żą═╦ŃĘ©Ż¼£╩┤_ī”┐═æ¶▀Mąą’LļU«ŗŽ±Ż¼╠ß╔²’LļUĘ└┐ž─▄┴”ĪŻĮĶų·▀h│╠▒O┐ž╝╝ągŻ¼īŹ¼F┘Y«aĄ─į┌ŠĆ╣▄└Ē┼cīŹĄž╣▄└ĒėąÖCĮY║ŽĪŻ╝ėÅŖ┼cČÓéĆŲĮ┼_öĄō■Ą─╗ź═©┼cš¹║ŽŻ¼śŗĮ©ūŌ┘U╬’┴„▐D╔·æBŽĄĮyŻ¼┤_▒ŻūŌ┘U╬’─▄ē“ęį║Ž└ĒĄ─╩ął÷ārĖ±čĖ╦┘ūā¼FĪŻ

ĪĪĪĪŻ©╚²Ż®Į╚┌ūŌ┘UęįūŌ┘U«aŲĘ║═Ę■äšĘeśOģó┼c«aśIµ£╣®æ¬µ£┘Yį┤┼õų├

ĪĪĪĪ┼cŃyąąą┼┘J«aŲĘŽÓ▒╚Ż¼Į╚┌ūŌ┘U─▄ē“Ė³╝ė╔ŅČ╚ĄžŪČ╚ļ«aśIµ£Ż¼×ķ┘Yį┤┼õų├╠ß╣®Ė³īŻśIĖ▀ą¦Ą─ų¦ō╬▒ŻšŽĪŻį┌╠ßĖ▀«aśIµ£╣®æ¬µ£ĘĆČ©ąį║═ć°ļHĖéĀÄ┴”Ż¼ā×╗»ć°ā╚«aśIµ£▓╝ŠųĘĮ├µŻ¼Į╚┌ūŌ┘U╣½╦Š┤¾ėąū„×ķĪŻę╗ĘĮ├µŻ¼┐╔ęįį┌Ęe└█Įø“×Īó▀_│╔ęÄ─ŻĪóą╬│╔ā×ä▌║¾Ż¼═©▀^ģó┼cć°ļHęÄätųŲČ©ĪóĀÄ╚Īć°ļHįÆšZÖÓŻ¼┤┘▀M«aśI║═┘Yį┤įO╩®ī¦╚ļŻ¼Ä¦äėŽÓæ¬Ą─«aśIĪóĘ■äš╔╠Īó╝╝ąg┼õ╠ūīŹ¼Fėąą“┴„äėŻ¼×ķĮ╚┌ūŌ┘U─╦ų┴īŹ¾w«aśIĄ─╔·æBĮĪ╚½═Ļ╔Ų┤“įņīŻśIĄ─▄øīŹ┴”ĪŻ┴Ēę╗ĘĮ├µŻ¼┐╔ęįģó┼c«a─▄║Žū„Ż¼═Ųäė╝╝ąg╔²╝ēĪŻĮ³─ĻüĒŻ¼ųąć°Ė▀Č╦čbéõųŲįņśIĄ─┼Ņ▓¬░lš╣Ż¼╝╚Ą├ęµė┌Ž╚▀MųŲįņ╝╝ągĄ─▓╗öÓ│╔╩ņ═Ļ╔ŲŻ¼ę▓ļx▓╗ķ_ć°ā╚Į╚┌ūŌ┘UąąśIĄ─┼Ņ▓¬░lš╣ĪŻ└²╚ńŻ¼Į╚┌ūŌ┘U╣½╦Š═©▀^ĘeśOų·┴”├±ūÕĖ▀Č╦┤¼▓░ųŲįņśI░lš╣Ż¼Į©įO“ć°ų«ųžŲ„”Ż¼×ķ“ć°žøć°▀\”Īó“ć°▌åć°įņ”╠ß╣®ūŌ┘UĮŌøQĘĮ░ĖĪŻ

ĪĪĪĪŻ©╦─Ż®ČÓ┤ļ▓ó┼ež×ÅžŲš╗▌Į╚┌░lš╣└Ē─Ņ

ĪĪĪĪūŌ┘U«aŲĘū„×ķÅS╔╠ĪóĮøõN╔╠║═ĮKČ╦ė├æ¶Ą─▀BĮė╝~ĦŻ¼│õĘų░lō]Ųš╗▌Į╚┌╠ž╔½Ż¼─▄ē“ėąą¦öU┤¾õN╩█Ż¼╠ßĖ▀«aŲĘĖ▓╔w├µ║═čė╔ņČ╚Ż¼ėąą¦īŹ¼FČÓĘĮ╣▓┌AĪŻĮ³─ĻüĒŻ¼Ė„Į╚┌ūŌ┘U╣½╦Š▓╗öÓ═Ų│÷Š▀ėąīŻśI╗»╠žš„Ą─“ąĪ╬ó”Īó“╚²▐r”Ą╚Ųš╗▌ąįūŌ┘U«aŲĘŻ¼╠žäe╩Ū╣ż│╠ÖCąĄĪó╔╠ė├▄ćĪó│╦ė├▄ćĪóėŗ╦ŃÖCĪóąĪą═╔·«aįOéõĪó▐rÖCŠ▀Ą╚įOéõūŌ┘UśI䚯¼žSĖ╗┴╦├µŽ“ąĪ╬óŲ¾śIĪóéĆ¾wĮøĀIš▀║═▐ræ¶Ą─Į╚┌Ę■äšā╚║ŁŻ¼ėąą¦┤“═©╔·«aĪó┴„═©║═Ž¹┘MĖ„Łh╣ØŻ¼Å─Č°Ė³║├Ąž┬─ąą╔ńĢ■ž¤╚╬Ż¼║±ų▓░lš╣═┴╚└ĪŻ

ĪĪĪĪČ■Īó▓╗└¹ę“╦ž

ĪĪĪĪŻ©ę╗Ż®Į╚┌ūŌ┘Uį┌Ę■äšųąąĪ╬óŲ¾śIĄ─▀^│╠ųą├µ┼R└¦ļy

ĪĪĪĪę╗╩ŪĮ╚┌ūŌ┘UĄ─╚┌┘YĘĮ╩Į╔ą╬┤▒╗┤¾ČÓöĄųąąĪ╬óŲ¾śIų„╦∙Įė╩▄Ż¼Ųõ╚┌┘Yė^─Ņ╚įČÓ═Ż┴¶į┌Ńyąą┘J┐Ņ║═├±ķgĮĶ┘J╔ŽŻ╗Č■╩ŪūŌ┘U«aŲĘå╬ę╗╗»å¢Ņ}▌^×ķ═╗│÷Ż¼ūŌ┘UśIäšęį╩█║¾╗žūŌ×ķų„Īóų▒ĮėūŌ┘U×ķ▌oŻ¼śIäš═¼┘|╗»ć└ųžŻ╗╚²╩ŪūŌ┘UśIäšų„ę¬╝»ųąį┌’wÖCĪó┤¼▓░ĪóĮ╗═©▀\▌öĄ╚┤¾ą═įOéõŻ¼ī”ųąąĪ╬óŲ¾śIĄ─įOéõūŌ┘U▌^╔┘Ż¼«aŲĘę▓╚▒Ę”äōą┬Ż╗╦─╩ŪĮ╚┌ūŌ┘U╣½╦Š┘YĮüĒį┤Ū■Ą└▌^×ķ¬MšŁŻ¼ų„ę¬ęįŃyąąČ╠Ų┌═¼śIĮĶ┐Ņ×ķų„Ż¼į┌╝ė┤¾Į╚┌ūŌ┘U╣½╦Š┴„äėąį’LļUĄ─═¼ĢrŻ¼ę▓ųŲ╝s┴╦ŲõŽ“ųąąĪ╬óŲ¾śI╠ß╣®Ė³║├Ą─Ę■䚯╗╬Õ╩Ūļm╚╗Į³─ĻüĒĮ╚┌ūŌ┘UąąśI░lš╣ŁhŠ│ėąę╗Č©Ą─╠ß╔²Ż¼Ą½┼c░l▀_ć°╝ęŽÓ▒╚Ż¼į┌ąąśI┴óĘ©║═ČÉ╩šā×╗▌Ą╚ĘĮ├µ╚įėąę╗Č©Ą─▓ŅŠÓŻ¼▀@ę▓│╔×ķųŲ╝sĮ╚┌ūŌ┘UąąśIų¦│ųųąąĪ╬óŲ¾śI░lš╣Ą─šŽĄKĪŻ

ĪĪĪĪŻ©Č■Ż®ķLŲ┌╚┌┘Y╣żŠ▀╚▒Ę”Ż¼ī¦ų┬┘Y«ažōé∙Ų┌Ž▐Õe┼õ╚š┌ģć└ųž

ĪĪĪĪŲ┌Ž▐Õe┼õį÷╝ė┴╦┴„äėąį’LļU╣▄└ĒĄ─ļyČ╚ĪŻ│²╣╔¢|│÷┘Y═ŌŻ¼Į╚┌ūŌ┘U╣½╦Šų„ę¬ę└┐┐Į╚┌ÖCśŗ┘J┐ŅĪó═¼śI▓ĮĶĪó░ląąABSĪó░ląąĮ╚┌é∙╚»Īó▒Ż└ĒĄ╚ĘĮ╩Į╚┌┘YŻ¼žōé∙Č╦═∙═∙ęįČ╠Ų┌ĪóĄ═│╔▒ŠĄ─═¼śIĮĶ┐Ņ×ķų„Ż¼ąąśI╚┌┘YėÓŅ~š╝▒╚│¼65%ęį╔ŽĪŻ┼cų«ŽÓī”Ż¼Į╚┌ūŌ┘U╣½╦ŠĄ─┘Y«aČ╦ų„ę¬╩ŪųąķLŲ┌┘Y«aŻ¼┤µį┌▌^Ė▀│╠Č╚Ą─Ų┌Ž▐Õe┼õĪŻļm╚╗į┌š²│ŻŪķørŽ┬─▄īŹ¼F└¹ØÖūŅ┤¾╗»Ż¼Ą½┴„äėąį╣▄└ĒļyČ╚▌^┤¾Ż¼╗“ī¦ų┬ļAČ╬ąį│╔▒ŠĄ╣ÆņĪŻ

ĪĪĪĪŻ©╚²Ż®ūŌ┘U╬’’LļU▓╗öÓ▓©äėŻ¼┼ąöÓļyČ╚╔Ž╔²

ĪĪĪĪŠ═Į╚┌ūŌ┘U╣½╦ŠČ°čįŻ¼ūŌ┘U╬’’LļU╠¶æ╝»ųą¾w¼Fį┌╚²éĆĘĮ├µŻ║ę╗╩ŪūŌ┘U╬’Ą─ŅÉą═ęč╔µ╝░īŹ¾wĮøØ·Ą─Ė„éĆĘĮ├µŻ¼Ą½ė╔ė┌║▄ČÓäė«aūŌ┘U╬’Ą─ĄŪėø║═╣½╩ŠųŲČ╚▓╗═Ļ╔ŲŻ¼Å─Č°ī”║ŽęÄūŌ┘U╬’Ą─ūRäe▀x╚ĪĪóÖÓī┘┤_šJĪóĮ╗ęūārĖ±šJČ©Ą╚Č╝╠ß│÷┴╦Ė³Ė▀ę¬Ū¾ĪŻČ■╩ŪūŌ┘UŲ┌ā╚═Ō▓┐ŁhŠ│Īó╩ął÷ūā╗»ĪóąąśIš■▓▀ĪóąąśIĖéĀÄĖ±ŠųĄ╚Ż¼Č╝īóī”ūŌ┘U╬’Ą─ārųĄšJȩĦüĒ▌^┤¾Ą─▓╗┤_Č©ąįŻ¼Å─Č°ī”ūŌ┘U╬’Ą─’LļUŠÅßī─▄┴”║═╩š╗ž╠Äų├ĦüĒ▌^┤¾ė░ĒæĪŻ╚²╩Ūė╔ė┌Į╚┌ūŌ┘UĄ─ūŌ┘U╬’īŻśI╗»│╠Č╚▌^Ė▀Ż¼Į╚┌ūŌ┘U╣½╦Šī”ūŌ┘U╬’Ą─šJūR│╠Č╚║═╠Äų├─▄┴”├„’@╚§ė┌│ąūŌŲ¾śIŻ¼ļSų°╩ął÷ūŌ┘UØB═Ė┬╩Ą─▓╗öÓ╠ßĖ▀Ż¼ūŌ┘U╬’’LļUĄ─ūRäe║═Ę└ĘČē║┴”╚šęµ╝»ųąĄĮĮ╚┌ūŌ┘U╣½╦Š╔Ē╔ŽĪŻ

ĪĪĪĪŻ©╦─Ż®Į╚┌ūŌ┘U╣½╦Š▐Dą═ļyĪó┘YĮąĶŪ¾┤¾

ĪĪĪĪĮ³─ĻüĒŻ¼╩▄║Ļė^ĮøØ·▓©äėĪó╣®Įoé╚ĮYśŗąįĖ─Ė’╔Ņ╗»║═▒O╣▄š■▓▀┌ģć└Ą─ė░ĒæŻ¼Į╚┌ūŌ┘U╣½╦Šš²▀M╚ļę╗éĆĻPµIĄ─▐Dą═Ų┌ĪŻÅ─īŹļHŪķørüĒ┐┤Ż¼Į╚┌ūŌ┘U╣½╦ŠĄ─▐Dą═ļyČ╚▒╚ŽļŽ¾Ą─ę¬┤¾--Į╚┌ūŌ┘U╣½╦Š▐Dą═╝╚ę¬┤_▒Ż┘NĮ³īŹ╬’Īó╚┌╚ļīŹśIĄ─░lš╣ĘĮŽ“Ż¼ėųę¬▓╗║÷ęĢūŌ┘U╬’║ŽęÄ╣▄└ĒŻ¼╝░Ģr╗»ĮŌūŌ┘UśIäš▐Dą═▀^│╠ųąĄ─ą┬å¢Ņ}║═ą┬’LļUĪŻ

ĪĪĪĪ2023─ĻęįüĒŻ¼éĆäeĮ╚┌ūŌ┘U╣½╦Šę“ūŌ┘UśIäš“╚²▓ķ”▓╗ĄĮ╬╗ĪóūŌ┘U╬’┤µį┌Ķ”┤├ĪóūŌ┘U┘YĮ┴„Ž“Į¹ų╣ąįŅIė“Īó’LļUĘųŅÉ▓╗īÅ╔„ĪóūŌ┘U┘YĮ▒╗┼▓ė├Ą╚▀`ęÄå¢Ņ}╩▄ĄĮąąš■╠Ä┴PŻ¼ĮoąąśIį┘┤╬Ū├Ēæ┴╦Š»ńŖĪŻĖ³┤¾Ą─ļy³cį┌ė┌’LļUĘ└┐ž--Į╚┌ūŌ┘U╣½╦Š╝╚ę¬├µī”╚ńĮøØ·ų▄Ų┌ąį▓©äėĄ╚║Ļė^īė├µĄ─ŽĄĮyąį’LļUŻ¼ėųę¬├µī”ųT╚ńĒŚ─┐╚╦åTĄ─▓┘ū„’LļUĄ╚╬óė^īė├µĄ─Ė„ŅÉ’LļUĪŻ

ĪĪĪĪ┤╦═ŌŻ¼Į╚┌ūŌ┘U╣½╦Šį┌┘YĮ╣▄└ĒĘĮ├µę▓├µ┼Rē║┴”ĪŻČÓöĄśIäš╝»ųąį┌┘YĮąĶŪ¾┤¾Ą─┤¾┘Y«aŅÉąąśIŻ¼Ūęų„ę¬ę└┘ćŃyąąĮĶ┐ŅĪŻė╔ė┌╚┌┘YūŌ┘UśIäšųąķLŲ┌ĒŚ─┐▌^ČÓŻ¼┤µį┌Ų┌Ž▐Õe┼õå¢Ņ}Ż¼╣½╦Šį┌ųąķLŲ┌╚┌┘YŪ■Ą└╠Į╦„║═┴„äėąį’LļU╣▄└Ē╔Ž├µ┼R╠¶æĪŻ═¼ĢrŻ¼ļSų°║Ļė^ĮøØ·Ą═├įĪó«aśIĮYśŗš{š¹║═╩ął÷ą┼ė├’LļUį÷╝ėŻ¼┘Y«a┘|┴┐å¢Ņ}ųØu’@¼FŻ¼į÷╝ė┴╦’LļUĘ└┐žĄ─ē║┴”ĪŻ

ĪĪĪĪ1.1.2ĪĪ2024-2028─Ļųąć°Į╚┌ūŌ┘UąąśI┘Y«aęÄ─ŻŅA£y

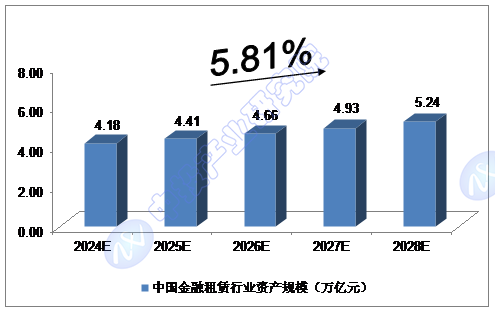

ĪĪĪĪĮžų┴2022─Ļ─®Ż¼ųąć°Į╚┌ūŌ┘UąąśI┐é┘Y«a×ķ3.78╚fā|į¬Ż╗Įžų┴2023─Ļ─®Ż¼ųąć°Į╚┌ūŌ┘UąąśI┐é┘Y«a╝s▀_ĄĮ3.97╚fā|į¬ĪŻ

ĪĪĪĪ╬ęéāŅAėŗŻ¼2024─Ļ─®╬ęć°Į╚┌ūŌ┘UąąśI┘Y«aęÄ─Żīó▀_ĄĮ4.18╚fā|į¬Ż¼╬┤üĒ╬Õ─ĻŻ©2024-2028Ż®─ĻŠ∙Å═║Žį÷ķL┬╩╝s×ķ5.81%Ż¼2028─Ļ─®īó▀_ĄĮ5.24╚fā|į¬ĪŻ

ĪĪĪĪłD▒ĒŻ║ųą═ČŅÖå¢ī”2024-2028─Ļųąć°Į╚┌ūŌ┘UąąśI┘Y«aęÄ─ŻŅA£y

ĪĪĪĪöĄō■üĒį┤Ż║ųą═Č«aśI蹊┐į║

«aśI═Č┘Y┼c«aśI░lš╣Ę■äšę╗¾w╗»ĮŌøQĘĮ░ĖīŻ╝ęĪŻÆ▀ę╗Æ▀┴ó╝┤ĻPūóĪŻ

ČÓŠSČ╚Ą─«aśI蹊┐║═Ęų╬÷Ż¼░č╬š╬┤üĒ░lš╣ÖCĢ■ĪŻÆ▀┤aĻPūóŻ¼½@╚ĪŪ░čžąąśIł¾ĖµĪŻ